Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Centrul de Tehnologii Informaționale în Finanțe a reușit (CTIF) să-și onoreze obiectivele stabilite pentru anul 2018 și primul semestru al anului 2019, să mențină și să consolideze colectivul, fapt care mă face încrezător că echipa noastră va putea face față viitoarelor provocări în domeniul IT. Declarație a fost făcută de directorul CTIF, Corneliu Jaloba, într-un interviu acordat revistei Monitorul Fiscal FISC.md cu prilejul împlinirii la 1 august 2019 a unui an de activitate a instituției, creată anul trecut în urma reorganizării și fuziunii întreprinderilor de stat „Fintehinform”, „Fiscservinform” și „Vamservinform”. El a menționat că în acest răstimp echipa CTIF a înregistrat două rezultate importante: a asigurat continuitatea în administrarea și dezvoltarea sistemelor informatice ale Ministerului Finanțelor și autorităților din subordinea acestuia și a efectuat toate lucrările de ajustare și actualizare a sistemelor IT legate de modificarea legislației în domeniile finanțe publice, fiscal și achiziții publice.

Formarea şi comercializarea pachetelor de servicii de călătorie presupune stabilirea prețului de vânzare, care are ca rezultat final furnizarea şi prestarea tuturor serviciilor incluse în voucherul turistic. Voucher turistic este documentul de însoţire a turistului, excursionistului (grupului de turişti, de excursionişti), care confirmă programul de şedere sau asistenţa ce ţine de excursii şi efectuarea plăţii pentru serviciile notificate în el, fiind eliberat numai în cazul în care sunt prezente cel puţin două servicii turistice, adică când are loc formarea pachetului de servicii de călătorie, afirmă Nicolae Platon în articolul Formarea și comercializarea pachetelor de servicii de călătorie: unele aspecte fiscale, publicat în nr.4(52) al revistei „monitorul fiscal FISC.md” ieșit de sub tipar zilele trecute.

Centrul de Tehnologii Informaționale în Finanțe (CTIF) îndeamnă conducătorii autorităților și instituțiilor bugetare care se confruntă cu probleme în ținerea contabilității să apeleze la ajutorul Direcției servicii contabile în instituțiile bugetare din cadrul Centrului. CTIF oferă serviciile respective în temeiul Hotărârii Guvernului nr. 125 din 06.02.2018, prin care instituția a fost abilitată să acorde suport instituțional în domeniul contabilității în sectorul bugetar.

Autoritățile își doresc să dezvolte metode inovative de plăți electronice și să reducă plățile în numerar. Promovarea acestora și reducerea numerarului în economie a fost discutată în cadrul ședinței Consiliului Economic pe lângă Prim-ministru, unde au fost prezentate și rezultatele unui sondaj în acest domeniu realizat pe platforma Consiliului în luna mai 2019. Potrivit sondajului, printre cele mai frecvente impedimente în utilizarea plăților electronice se enumeră constrângerile legislative, neacceptarea cardului pentru achitări la comercianții mici în cazul procurărilor de valoare mică, neîncrederea în sectorul bancar, teama populației de a achita procurările cu cardul, obișnuința de a achita procurările în numerar, precum și valoarea mare a comisionului aplicat comercianților de bănci la plățile cu cardul bancar.

În primul trimestru al anului curent, au fost primite în audiență de către conducerea Serviciului Fiscal de Stat 166 de persoane, potrivit datelor informative privind funcţionarea sistemului de petiţionare. Comparativ cu aceeași perioadă din anul precedent, numărul acestora a crescut cu 17, în primul trimestru din 2018 fiind primiți în audiență 149 de contribuabili. Totodată, în perioada lunilor ianuarie-martie 2019, în adresa Direcţiei securitate internă şi anticorupţie a SFS au parvenit 9 petiții, în scădere cu 50 comparativ cu primele trei luni ale anului 2018, în care au fost primite spre examinare 59 de petiții.

O întreprindere cu capital străin din Republica Moldova are în calitate de fondatori trei persoane: o companie din Letonia, o persoană fizică din Bulgaria și o companie din RM. Până la sfârșitul anului curent se preconizează ca unul din fondatori, și anume compania din Letonia, să-și vândă cota parte altui asociat – companiei din Republica Moldova. Care vor fi consecințele fiscale aferent veniturilor achitate companiei din Letonia?

Compania rezidentă a Republicii Moldova achită în anul curent fondatorului său, rezident al Ucrainei, dividende aferente profitului nerepartizat obţinut în anul 2017. Ce regim fiscal va fi aplicat dividendelor în cauză, dacă fondatorul a transmis, prin contract de usufruct, dreptul asupra ridicării acestora unei persoane fizice rezidente a Republicii Moldova?

Începând cu 1 iulie 2019, tatăl copilului nou-născut poate să depună cererea pentru acordarea indemnizaţiei paternale în termen de până la 12 luni de la naşterea copilului. Astfel, termenul a fost extins de la 30 de zile până la 12 luni, anunță Casa Națională de Asigurări Sociale. Potrivit Codului Muncii, tatăl beneficiază de dreptul la un concediu paternal de 14 zile calendaristice, care se acordă în primele 56 de zile de la naşterea copilului, în baza unei cereri în formă scrisă. Pentru a beneficia de indemnizaţie, acesta trebuie să confirme stagiul total de cotizare de cel puţin 3 ani sau cel puţin 9 luni în ultimele 24 de luni premergătoare datei naşterii copilului.

În luna martie 2019, producția industrială, seria brută, s-a majorat cu 0,9% comparativ cu aceiași perioadă din anul precedent ca urmare a creșterii volumului producției în industria extractivă de 2,6 ori și în industria prelucrătoare – cu 4,1%, anunță Biroul Național de Statistică. Totodată, în primele trei luni ale anului curent, producția industrială serie brută a fost mai mare cu 1,5% comparativ cu aceiași perioadă din 2018, care de asemenea este condiționată de sporul în industria extractivă cu 80,2% și a celei prelucrătoare – cu 1,7%. La producția și furnizarea de energie electrică și termică, gaze, apă caldă și aer condiționat s-a înregistrat o descreștere cu 2,1%.

În cadrul desfășurării activității de întreprinzător agenții economici, conform legislației fiscale, cu respectarea anumitor condiții, pot beneficia de dreptul la restituirea TVA. În acest articol vom examina care livrări de mărfuri și servicii pentru export se consideră la aprecierea sumei TVA spre restituire din buget. Una din condiții este prevăzută la art.101 alin.(5) din Codul fiscal (CF), conform căruia contribuabilul care a efectuat o livrare scutită de TVA cu drept de deducere, iar aceasta a determinat formarea unei depășiri a sumei TVA la valorile materiale, serviciile, față de suma TVA primită sau care urmează a fi primită de la cumpărători (beneficiari) pentru mărfurile, serviciile livrate, are dreptul la restituirea sumei achitate cu care a fost depăşită TVA la valorile materiale, serviciile procurate în limitele cotei-standard a TVA, stabilite la art.96 lit.a), sau cotei reduse a TVA, stabilite la art.96 lit.b), înmulţite cu valoarea livrării, ce se scuteşte de TVA cu drept de deducere. Totodată, menționăm că, pentru a beneficia de dreptul la restituirea TVA, agentul economic trebuie să fie subiect impozabil al TVA, conform art.112 din CF.

România a înregistrat cel mai mare deficit de încasare a TVA la nivel naţional, 36 % din veniturile din TVA preconizate nefiind încasate în 2017, urmată de Grecia (34 %) şi Lituania (25 %), potrivit unui studiu publicat joi de Comisia Europeană. Ţările din UE au pierdut 137 de mld. euro în 2017, prin neîncasarea unor venituri reprezentând TVA. Aşa-numitul „deficit de încasare a TVA” – sau diferenţa globală dintre veniturile din TVA preconizate şi suma efectiv colectată – a scăzut într-o anumită măsură în comparaţie cu anii precedenţi, însă continuă să fie foarte mare.

La data de 12 aprilie 2019 a început activitatea Grupului de lucru care și-a propus să diminueze din presiunea informațională asupra mediului de afaceri ce se impune prin raportarea către Biroul Național de Statistică, utilizând resursele administrative deținute de către autorități. Astfel, activitatea Grupului de lucru constă în contrapunerea informației raportate de agenții economici către autorități cu informația necesară în scopuri statistice. Grupul este constituit din reprezentanții Biroului Național de Statistică, Ministerului Finanțelor, Serviciului Fiscal de Stat, Băncii Naționale a Moldovei, asociațiilor de contabili, mediului de afaceri și a altor instituții guvernamentale.

În perioada anilor 2016-2018, SFS a stabilit că persoana fizică X a efectuat cheltuieli ce depășesc suma de 300 mii lei. De asemenea, persoana respectivă desfășoară activitate de întreprinzător în baza patentei eliberate de autoritățile de pe teritoriul din stânga Nistrului, iar conform declarațiilor oferite de aceasta, cheltuielile respective au fost efectuate pentru procurarea mărfurilor care, ulterior, erau comercializate pe teritoriul din stânga Nistrului. În situația descrisă care va fi modalitatea de determinare a venitului impozabil obținut de către persoana fizică respectivă?

Potrivit art.204 alin. (1) din Codul civil, persoana juridică se reorganizează prin fuziune (contopire și absorbție), dezmembrare (divizare și separare) sau transformare. În conformitate cu art.185 alin. (1) din Codul fiscal, obligațiile fiscale ale persoanei reorganizate le stinge succesorul ei.

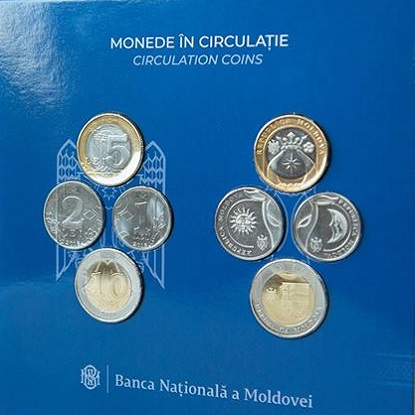

Acesta este prezentat sub formă de pliant, introdus într-un etui, care conține câte două monede metalice aflate în circulație cu valoarea nominală de 1, 2, 5 și 10 lei, fiind fixate în alveole transparente confecționate din material plastic. Monedele metalice incluse în set sunt acceptate ca mijloc de plată pe teritoriul Republicii Moldova, la valoarea lor nominală. Comercializarea setului de monetărie se realizează prin intermediul băncilor licențiate din Republica Moldova, care stabilesc independent prețul de vânzare, însă acesta nu poate fi mai mare de trei la sută decât prețul stabilit de BNM.

Partea I Partea II Partea III Clauze care modifică art. 904 Cod civil (clauza de forță majoră)

În jurisprudență proprirea este definită ca o procedură indirectă care dă posibilitatea creditorului să urmărească sume de bani, titluri de valoare sau alte bunuri mobile incorporale ce pot fi urmărite, datorate debitorului de o terţă persoană sau pe care acesta le va datora în viitor în baza unor raporturi juridice, precum şi bunurile mobile asupra cărora a fost aplicat sechestrul în procedura urmăririi mobiliare, deţinute de către terț în numele debitorului. Totodată, art. 2 din Legea insolvabilității nr. 149 din 29 iunie 2019 (în continuare – Legea nr.149) oferă noțiunea de poprire drept procedură prin care administratorul insolvabilității/lichidatorul urmărește bunurile sau sumele datorate debitorului de către a treia persoană, iar recent Curtea Supremă de Justiție s-a expus asupra unor aspecte privind aplicarea instituției popririi în cadrul procesului de insolvabilitate.

Depozitarul Central Unic al Valorilor Mobiliare (DCU) a efectuat primele decontări cu valori mobiliare pentru operațiunile încheiate la bursa de valori. DCU a inițiat operațiuni cu instrumente financiare corporative de la începutul acestei luni, odată cu primirea registrelor deținătorilor de valori mobiliare ale băncilor și societăților de asigurare. În aceeași perioadă, DCU a preluat în totalitate funcțiile de decontare a tranzacțiilor bursiere. Depozitarul Central Unic al Valorilor Mobiliare dispune de un sistem informațional modern, care oferă noi facilități participanților pieței. Acesta este conectat la Sistemul de plăți al BNM, garantând decontarea automată a plăților conform mecanismului „livrare contra plată”.

Conform al. (15) din art.7 al Legii nr.289/2004, baza de calcul a indemnizaţiei pentru incapacitate temporară de muncă cauzată de boli obişnuite sau de accidente nelegate de muncă stabilite din contul angajatorului o constituie salariul mediu al angajatului, determinat în modul stabilit de Guvern. Iar din salariu mediu se exclud unele tipuri de venituri, din care se calculeaza contribuții de asigurări sociale. Totusi, care este baza de calcul pentru indemnizațiile stabilite din contul angajatorului – salariul mediu sau venitul mediu asigurat ?

În primele trei luni ale anului curent, suma impozitului pe venit restituită persoanelor fizice a constituit 2,7 mil. lei, potrivit datelor statistice privind sumele acceptate spre restituire a impozitului pe venit persoanelor fizice (cetățeni) pentru trimestrul I al anului 2019. Comparativ cu aceeași perioadă din anul 2018, suma s-a majorat cu 0,07 mil. lei (2,63 mil. lei). În același timp, suma restituită în primul trimestru din anul curent este mai mică de circa 2 ori față de cea restituită în trimestrul I din 2017 (4,08 mil. lei).

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.