Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

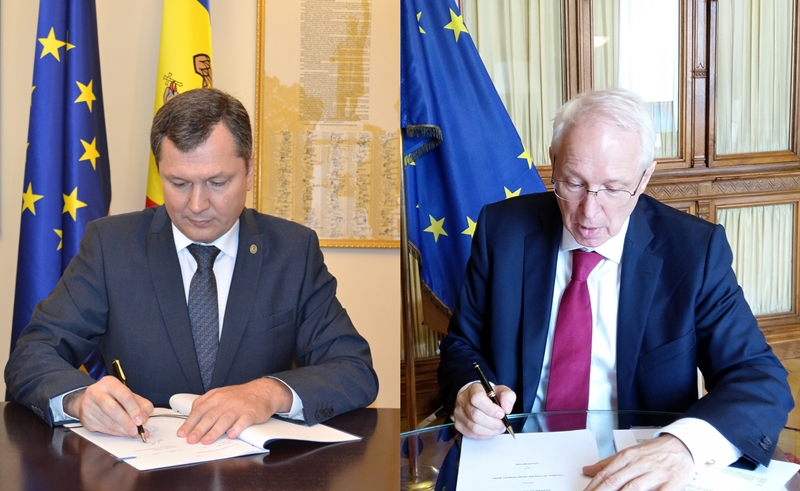

Ministerul Finanțelor și Banca de Dezvoltare a Consiliului Europei (CEB) au semnat un acord de împrumut de 70 de milioane euro pentru a atenua impactul COVID19 asupra sănătății și ocupării forței de muncă. Împrumutul este structurat în 2 componente: Sănătate și Suport pentru Întreprinderile Micro, Mici și Mijlocii.

În Monitorul Oficial de astăzi, 26 iunie 2020 a fost publicat Ordinul Ministerului Finanțelor nr. 74 din 15.06.2020 cu privire la aprobarea Recomandărilor metodice privind implementarea modificărilor la Ordinul ministrului finanțelor nr.118/2013, aprobate prin Ordinul ministrului finanțelor nr.48/2019. În temeiul art.8 alin.(1) lit.b) din Legea contabilităţii şi raportării financiare nr.287/2017 (publicată în Monitorul Oficial al Republicii Moldova, 2018, nr.1-6, art.22) şi întru asigurarea metodologică a entităților în contextul implementării modificărilor la Ordinul ministrului finanțelor nr.118/2013, aprobate prin Ordinul ministrului finanțelor nr.48/2019, ORDON:

Persoana fizica vinde teren unei companii. Compania vinde persoanei fizice apartament. Achitarea se face prin compensarea datoriei reciproce (art.823 Cod Civil). Pot fi aplicate prevederile art.90 alin.(4) lit.d) din Codul fiscal? Sau compania se va reține și va achita la buget impozit pe venit conform art.90 alin.(2) din suma contractului de vânzare a terenului?

Lista documentelor confirmative ce reprezintă temei pentru confirmarea bazei valorice a activelor de capital este aprobată prin Ordinul Ministerului Finanțelor nr. 40 din 6 februarie 2018. Astfel, în dependență de modul în care activul de capital a fost dobîndit baza valorică se va confirma prin documentele corespunzătoare.

O simplă analiză a procedurilor de achiziții publice, în special a celor de lucrări, scoate în evidență faptul că numărul de operatori economici care au decis să depună o ofertă scade cu cât complexitatea lucrărilor, inclusiv valoarea estimată a acestora este mai mare.

În luna mai 2020 prețurile producătorului în industrie s-au majorat față de aprilie curent cu 0,1%, comparativ cu mai 2019 – cu 2,9%, iar comparativ cu cele din decembrie 2019 – cu 1,4%, potrivit datelor publicate de Biroul Național de Statistică. Astfel, în industria extractivă în luna mai 2020 prețurile producătorului s-au majorat față de aprilie curent cu 0,5%. Totodată, acestea s-au redus comparativ cu prețurile lunii mai 2019 cu 0,8% și față de decembrie 2019 – cu 1,1%.

Arhiva Urmează a se reține impozitul pe venit la sursa de plată în cazul în care o persoană juridică efectuează plăți în folosul persoanelor care desfăşoară activitate profesională în sectorul juridic? În conformitate cu prevederile art. 90 alin. (1) din Codul fiscal, orice persoană care desfăşoară activitate de întreprinzător, cu excepţia deţinătorilor de patente de întreprinzător şi persoanelor care desfăşoară activităţi independente conform cap. 102, orice reprezentanţă conform art.5 pct.20), reprezentanţă

Odată cu declararea stării de urgență pe întreg teritoriul Republicii Moldova pe perioada 17 martie – 15 mai 2020, Comisia pentru Situații Excepționale a RM (în continuare – Comisia) este în drept să emită dispoziții prin care se stabilește un regim special de lucru pentru toate entitățile. Dispozițiile Comisiei sunt obligatorii și executorii pentru conducătorii autorităților administrației publice centrale și locale, ai agenților economici, ai instituțiilor publice, precum și pentru cetățeni și alte persoane aflate pe teritoriul RM.

1. (29.2.3.61) Este în drept persoana fizică – pensionar să beneficieze de scutire personală în cazul plăților primite în urma unui contract de prestării servicii? 2. (29.1.3.5.23) Are oare dreptul entitatea să calculeze în scopuri fiscale amortizarea aferent imobilului care nu este dat în exploatare?

În cadrul evenimentului „Business Bridges Spain-Moldova” au fost prezentate oportunitățile investiționale ale țării noastre din domeniul tehnologiilor informaționale și telecomunicațiilor, construcțiilor, din sectorul energetic, industriei ușoare, infrastructurii drumurilor, turismului etc. La eveniment au participat reprezentanții Ministerul Economiei și Infrastructurii, Agenției de Investiții, Ambasadei RM în Regatul Spaniei, Confederației salariaților spanioli și Camerei de Comerț din Spania. Potrivit Iulianei Drăgălin, Secretar de stat al Ministerului Economiei și Infrastructurii, relațiile bilaterale dintre Moldova și Spania au înregistrat o tendință pozitivă în ultima perioadă. Astfel, volumul comerțului exterior, în perioada ianuarie-aprilie 2020, a înregistrat suma de $45,435 mil., în creștere cu peste 12% comparativ cu aceeași perioadă a anului 2019.

Vânzarea terenurilor aferente proprietate publică neutilizate în procesul tehnologic, care la momentul actual pot fi înstrăinate la o plată unică, poate fi interzisă, la fel ca și vânzarea-cumpărarea terenurilor proprietate publică transmise în arendă. Ultima prevedere va fi aplicată după intrarea în vigoare a modificărilor și completărilor la Legea privind prețul normativ și modul de vânzare-cumpărare a pământului nr. 1308/1997. În Parlament este înregistrat proiectul pentru modificarea acesteia. Documentul prevede și schimbarea modului de vânzare-cumpărare a terenurilor proprietate publică. Astfel, în Lege va fi introdusă prevederea că cumpărătorul va achită, în termen de o lună, suma egală cu preţul pământului prevăzut pentru destinaţia respectivă. În cazul vânzării-cumpărării terenului prin concurs sau la licitaţie, preţul acestuia nu poate fi mai mic decât preţul de piață al pământului, stabilit printr-un raport de evaluare întocmit de către un evaluator, în conformitate cu legislaţia privind activitatea respectivă.

Capitolul I Modul de întocmire a bilanțului Bilanțul reprezintă situația financiară care reflectă poziția patrimonială și financiară a Asociației de economii și împrumut (AEÎ). El cuprinde informațiile aferente soldurilor existente la data raportării privind activele și pasivele, divizate în elemente de capital propriu și datorii.

În conformitate cu prevederile art. art.90 alin.(2)-(3) din Codul fiscal, contribuabilii specificați la alin. (1) al aceluiași articol, au obligația de a reține în prealabil, ca parte a impozitului, o sumă în mărime de 12% din plățile efectuate în folosul persoanei fizice, exceptând întreprinzătorii individuali și gospodăriile țărănești (de fermier), a persoanelor menţionate la cap. 101, 102 şi 103, pe veniturile obținute de către aceasta conform art.18 din Codul fiscal.

Proprietatea privată (automobilul) nefolosită în activitatea de întreprinzător, potrivit art. 39 alin. (1) lit. b) din Codul fiscal, se consideră activ de capital. Totodată, potrivit art. 37 din Codul fiscal, prevederile capitolului V din Codul fiscal se aplică contribuabililor persoane fizice rezidenți și nerezidenți ai Republicii Moldova care nu practică activitate de întreprinzător și care vînd, schimbă sau înstrăinează sub altă formă active de capital.

Amintim contribuabililor că, pe data de 25 ianuarie 2021, survine termenul-limită de prezentare a: Notei de informare privind salariul şi alte plăţi efectuate de către patron în folosul angajaților, precum şi plățile achitate rezidenților din alte surse de venit decât salariul şi impozitul pe venit reținut din aceste plăti (Forma IALS18); Notei de informare privind impozitul reținut din alte surse de venit decât salariul achitate persoanelor nerezidente (Forma INR14); Notei de informare privind salariul și alte plăți efectuate de către rezidentul parcului pentru tehnologia informației în folosul angajaților (Forma ISAPTI17).

Procesul de elaborare a politicii fiscale și vamale pentru anul 2020 a fost încheiat prin adoptarea Legii nr. 171/2019 cu privire la modificarea unor acte legislative (Legea nr. 171/2019). Elaborarea și aprobarea proiectului de Lege nr. 171/2019 a fost ghidată de câteva aspecte importante, și anume: • stabilirea unor reguli clare de impozitare bazate pe simplitate în procesul de calculare și achitare a impozitelor și taxelor; • asigurarea unei previzibilități a politicii fiscale și crearea unui mediu investițional atractiv; • stimularea proceselor economice; • extinderea bazei fiscale.

Baza valorică a activului de capital se determină în conformitate cu prevederile articolului 42 din Codul fiscal. Astfel, conform prevederilor alin. (1) din articolul menționat, bază valorică a activelor de capital se confirmă documentar conform modului stabilit de Ministerul Finanţelor şi constituie:

Guvernul Republicii Moldova prin intermediul Fondului de garantare gestionat de ODIMM a lansat un nou produs de garantare pentru companiile afectate de criza generată de pandemia COVID-19. Instrumentul financiar presupune garantarea cu condiții preferențiale pentru IMM-uri care poate fi utilizat la contractarea creditelor atât pentru mijloace circulante, cât și pentru investiții. „Economia moldovenească ca și economiile țărilor din lume și din regiune s-a confruntat cu două șocuri: unul intern, ca rezultat al măsurilor restrictive de izolare și unul extern, care a vizat exporturile, remitențele, investițiile străine care au suferit un declin considerabil. Conform prognozei macroeconomice revăzute pentru anul 2020, PIB-ul va avea un raport negativ de –4,5%. Estimările pentru anul 2021 sunt mai optimiste, fiind prognozată cu o creștere a PIB-ului cu 4,1%”, a menționat Lilia Palii, Secretarul general al Ministerului Economiei și Infrastructurii, în cadrul unui webinar.

În cadrul ședinței Executivului din 20 iulie 2020 a fost aprobat proiectul hotărârii de Guvern cu privire la aprobarea semnării Acordului-cadru de împrumut dintre Republica Moldova și Banca de Dezvoltare a Consiliului Europei pentru realizarea proiectului „Răspuns de Urgență la COVID-19 şi Suport pentru Întreprinderile Micro, Mici și Mijlocii”. Documentul are la bază angajarea Băncii de Dezvoltare a Consiliului Europei (CEB) de a oferi finanțare flexibilă și în timp util țărilor membre pentru consolidarea sistemului de sănătate publică și atenuarea impactului socio-economic al pandemiei.

Donarea unor bunuri în folosul persoanelor fizice se efectuează prin încheierea unui contract de donaţie, în conformitate cu prevederile art. 1198 din Codul civil. În conformitate cu prevederile art. 40 alin. (4) din Codul fiscal, persoana care face o donaţie (donatorul) se consideră că a vîndut bunul donat la un preţ ce reprezintă mărimea maximă din baza lui valorică ajustată sau preţul lui de piaţă la momentul donării.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.