Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

În sensul restituirii amenzii penale, Curtea Supremă de Justiție (CSJ) a reiterat poziția Serviciului Fiscal de Stat (SFS) precum că, conform prevederilor art. 1 alin. (2) din Codul fiscal (CF), prezentul cod reglementează relaţiile ce ţin de executarea obligaţiilor fiscale în ce privește impozitele și taxele de stat, stabilind, de asemenea, principiile generale de determinare și percepere a impozitelor și taxelor locale. Iar, în corespundere cu prevederile alin. (3) al CF, noţiunile și prevederile prezentului cod se aplică în exclusivitate în limitele relațiilor fiscale și ale altor relaţii legate de acestea.

Da. Dacă agentul economic nu şi-a suspendat activitatea în conformitate cu prevederile art. 30 al Legii nr. 845-XII din 03.01.1992 "Cu privire la antreprenoriat şi întreprinderi", acesta nu poate fi considerat ca întreprindere care nu activează şi urmează să calculeze şi să achite taxa pentru amenajarea teritoriului în baza principiilor generale de impozitare. Agentul economic care nu desfăşoară o anumită perioadă de timp activitate de întreprinzător, nu va avea obligaţia de achitare a taxei pentru amenajarea teritoriului în cazul cînd lipsește obiectul impunerii și în condiţiile în care autoritatea administraţiei publice locale (consiliul local), efectuând concomitent modificările corespunzătoare în bugetul local, va prevedea asemenea scutiri în decizia sa.

În ce perioadă fiscală urmează a fi reflectate în Declarația cu privire la impozitul pe venit pentru persoanele care desfăşoară activitate profesională în sectorul justiţiei (forma DAJ17)

Pentru recuperarea accelerată a întârzierilor în dezvoltarea regiunilor privind îmbunătățirea accesului cetățenilor, indiferent de zona de reședință, la infrastructura de bază tehnico-edilitară și socială, precum și îmbunătățirea eficienței energetice a clădirilor din gestiunea autorităților publice locale în vederea reducerii poverii costurilor energetice și creșterii rezilienței climatice, Ministerul Infrastructurii și Dezvoltării Regionale a elaborat conceptul

În conformitate cu prevederile art.3 din Legea cu privire la condominiu nr. 187/2022, condominiul reprezintă ansamblu format dintr-un teren cu una sau, în condițiile art.10, mai multe clădiri în care există unități care fac obiectul dreptului de proprietate exclusivă și părți comune care fac obiectul dreptului de proprietate comună,

Implementarea reformelor setate în Planul Național de Dezvoltare pentru anii 2025-2027 (PND), proiectul căruia a fost înaintat pentru consultări publice, va asigura realizarea obiectivelor Guvernului, producând impact asupra tuturor domeniilor și sectoarelor, astfel contribuind la realizarea

În Republica Moldova vor funcționa depozite regionale de deșeuri, care vor fi clasificate în funcţie de natura deșeurilor în: depozite pentru deșeuri periculoase; depozite pentru deșeuri nepericuloase și depozite pentru deșeuri inerte.

Orice cetățean apt de muncă se va putea organiza în cel mai simplu și rapid mod într-o activitate simplificată comparativ cu alte forme de organizare, fără constituirea unei persoane juridice – activitate de antreprenor independent.

Subiecți ai impunerii cu impozitul unic sunt persoanele juridice şi fizice înregistrate în Republica Moldova în calitate de subiecţi ai activităţii de întreprinzător şi care întrunesc cumulativ condiţiile specificate în legislaţia cu privire la parcurile pentru tehnologia informației

Potrivit art.14 pct.2. din Legea nr.845/1992 cu privire la antreprenoriat și întreprinderi, întreprinderea individuală nu este persoană juridică şi se prezintă în cadrul raporturilor de drept ca persoană fizică întreprinzător individual. Patrimoniul întreprinderii individuale este inseparabil de bunurile persoanele ale antreprenorului.

O persoană de vârstă pensionară, care primește pensia din altă țară, poate beneficia de scutirea de la plata impozitului pe bunurile imobiliare/impozitul funciar prevăzută de articolul 283, alineatele (1) litera h) și (2) din Codul Fiscal?

Ordinul ministrului finanțelor nr. 125 din 22.12.2023 cu privire la modul de achitare şi evidenţă a plăţilor la bugetul public naţional prin sistemul trezorerial al Ministerului Finanţelor în anul 2024 a fost completat prin Ordinul nr. 7 din 22.01.2024, în vigoare din 25.01.2024. Reieșind din completările respective,

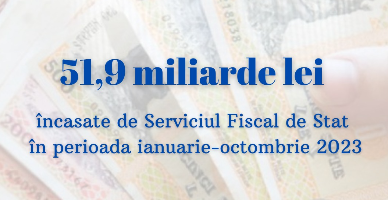

Încasările la bugetul public național (BPN) administrate de Serviciul Fiscal de Stat au constituit 51,96 mld. lei în perioada ianuarie-octombrie 2023, ceea ce denotă o creștere de 7,4 mld. lei sau cu circa 16,6 % în raport cu perioada similară a anului precedent.

Programul se stimulare a investițiilor „373” urmează a fi modificat. Un proiect de hotărâre în acest sens este elaborat de Ministerul Dezvoltării Economice și Digitalizării și propus pentru consultări publice.

Dreptul de ședere provizoriu ar putea fi acordat sau extins străinului care se califică drept nomad digital dacă acesta intenționează să rămână pe teritoriul Republicii Moldova peste termenul legal de ședere, în timp ce continuă să obțină venituri din desfășurarea activității de muncă în baza contractului individual de muncă sau contractului de prestări servicii cu

Valoarea tranzacției, în temeiul prevederilor Acordului privind aplicarea articolului VII din Acordul General de Tarife Vamale şi Comerţ, (GATT) 1994 (în continuare – Acord), constituie metoda principală de evaluare și se bazează pe prețul efectiv plătit sau de plătit pentru mărfurile vândute pentru export către țara de import.

La data de 05.09.2025, în Monitorul Oficial a fost publicată Legea nr. 227/2025 pentru modificarea unor acte normative, scopul căreia constă în asigurarea unui cadrul legal coerent și eficient în domeniul reglementării prin autorizare a activității de întreprinzător.

Reglementarea aspectelor cu privire la obligativitatea aplicării ECC la efectuarea decontărilor se regăsește atât în Codul fiscal, cât și în Regulamentul cu privire la exploatarea echipamentelor de casă şi de control pentru efectuarea decontărilor în numerar şi/sau prin alt instrument de plată aprobat

Populația va fi consultată în procesul elaborării și aprobării documentației de amenajare a teritoriului și de urbanism. În acest sens urmează a fi elaborat un regulament ce va stabili cadrul procedural pentru organizarea și desfășurarea consultării publice în procesul de elaborare și aprobare a documentației de amenajare

Până la 29 septembrie curent agricultorii afectați de seceta din 2022 pot depune cererea de stabilire a cuantumului de motorină din ajutorul umanitar extern

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.