Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Deseori în procesul de negocieri dintre persoanele fizice și juridice privind vânzarea-cumpărarea bunurilor, se negociază valoarea netă ce urmează a fi achitată persoanei fizice de către entitate. Însă, odată cu intrarea documentelor justificative în contabilitatea entității, contabilii se confruntă cu dificultăți de genul: în contractul de vânzare-cumpărare, autentificat notarial, valoarea tranzacției nu include reținerile ce urmează a fi efectuate din aceste sume și virate la buget. În acest articol ne propunem să atragem atenția asupra modului de calcul al valorii ce urmează a fi reflectată în contractul de vânzare-cumpărare, modul de contabilizare a operațiunilor privind procurarea terenurilor de la persoane fizice și modul de reflectare a acestor tranzacții în dările de seamă.

ООО «Вокс» взяло в имущественный наем недвижимое имущество у супруги учредителя, владеющей 70% уставного капитала ООО. Согласно договору имущественного найма, наемная плата должна вноситься ежеквартально. В связи с отсутствием денежных средств, ООО не оплатило стоимость имущественного найма в течение налогового года согласно заключенному договору

Periodic, pe parcursul desfășurării activității de întreprinzător, entitatea suportă diferite tipuri de cheltuieli pentru a menține activele sale într-o stare satisfăcătoare în scopul exploatării eficiente (răscumpărarea costului activelor puse în exploatare). În aceste condiţii, deseori apare întrebarea: care sunt criteriile de atribuire a costurilor la cheltuieli curente sau la costuri ulterioare care urmează a fi capitalizate?

Potrivit prevederilor art. 24 alin. (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare și necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activității de întreprinzător. De asemenea, potrivit art. 30 din Codul fiscal, restricții privind deducerea TVA aferent mărfurilor și serviciilor utilizate în cadrul activității de întreprinzător nu sunt.

Scutirea de la TVA fără drept de deducere la serviciile legate de îngrijirea bolnavilor şi bătrânilor, precum şi mărfurile, din contul organizațiilor de binefacere, destinate pregătirii pachetelor pentru bătrânii nevoiași şi distribuite lor gratuit nu reprezintă ajutor de stat, potrivit Deciziei nr. ASS-51 din 12.07.2019 a Consiliului Concurenței. În decizie se spune că măsura respectivă a fost raportată de Serviciul Fiscal de Stat. Aceasta este acordată în baza art. 103 alin. (1) pct. (9) din Codul fiscal și constă în scutirea de la plata TVA, fără drept de deducere la serviciile legate de îngrijirea bolnavilor şi bătrânilor, precum şi mărfurile, din contul organizațiilor de binefacere, destinate pregătirii pachetelor pentru bătrânii nevoiași şi distribuite lor gratuit.

Articolul 102 (10) din Codul fiscal reglementează că, subiectul impozabil are dreptul la deducerea TVA achitate sau care urmează a fi achitată pe valorile materiale, serviciile procurate dacă dispune: a) de factura fiscală la valorile materiale, serviciile procurate pe care a fost achitată ori urmează a fi achitată TVA, sau

Care sunt aspectele contabile, fiscale și vamale, la primirea de către o întreprindere de stat (municipală) neplătitoare de TVA, cu titlul gratuit, a unui activ nematerial de la persoana juridică nerezident (un soft - program informațional), ce va fi instalat la distantă ( prin internet)?

În conformitate cu prevederile art.102 alin. (4) din Codul fiscal, prorata lunară se aproximează, conform regulilor matematice, până la două semne după virgulă și se determină prin aplicarea următorului raport:

Astăzi, 27 decembrie 2019, în MO a fost publicată Legea nr.171 cu privire la modificarea unor acte legislative, care reflectă politica fiscală și vamală pentru anul 2020. În următoarele zile publicația noastră va veni cu prezentarea modificărilor în Codul fiscal, Codul Vamal și Legea nr.489, care vor fi puse în aplicare din 1 ianuarie 2020. Acestea vor fi incluse și în ediția actualizată a Codului fiscal pentru anul următor, iar fiecare persoană interesată este în drept să comande un Cod fiscal care va fi livrat la adresa indicată de Dvs. Menționăm că cei ce vor procura un abonament Premium sau Classic obțin Codul fiscal gratuit.

Ministerul Agriculturii și Industriei Alimentare anunță lansarea apelului de depunere a cererilor de solicitare a subvenţiei în avans pentru proiectele investiţionale privind lucrările de îmbunătăţiri funciare, ameliorarea și protecția solului.

Întreprinderea rezidentă SRL are 4 angajați, dar ocazional apelează la serviciile profesionale de consultanță ale persoanelor fizice nerezidente, care sunt acordate entității în baza contractelor cu caracter civil. Cum urmează a fi reflectate în Declarația (forma IPC21) sumele achitate în favoarea nerezidentului și impozitul reținut?

Ministerul Finanțelor propune spre consultare publică proiectul Ordinului cu privire la aprobarea Regulamentului privind rambursarea TVA întreprinderilor care sunt înregistrate în calitate de contribuabili ai TVA și înregistrează sume TVA spre deducere în perioada ulterioară. Prevederile Regulamentului se aplică asupra cazurilor de rambursare a TVA pentru perioadele fiscale începând cu luna ridicării stării de urgență declarate prin Hotărârea Parlamentului nr.55 din 17 martie 2020 și până în luna decembrie 2020, inclusiv.

La determinarea impozitului pe venit aferent plăților salariale pentru luna de gestiune, apar adesea situații în care suma impozitului urmează să fie rambursată unor salariați. Cazurile pot varia, de exemplu, atunci când unii salariați au fost în concediu de odihnă fără plată timp de 1-2 luni și utilizează scutirea cumulativă pentru lunile de la începutul anului.

Depunerea, examinarea și evaluarea proiectelor de dezvoltare rurală în cadrul Programului LEADER va putea fi efectuată online prin intermediul Sistemului informațional ”Moldova LEADER IT Soft” (MLIS). În acest sens, Ministerul Agriculturii și Industriei Alimentare

Serviciul Vamal informează că acordarea scutirii de plata drepturilor de import pentru cetățenii Republicii Moldova care revin cu traiul în Republica Moldova,

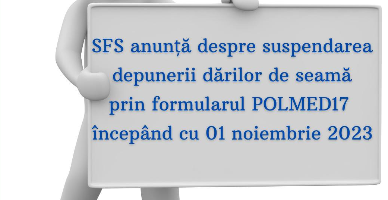

Serviciul Fiscal de Stat informează despre suspendarea în cadrul SIA ”Declarație electronică – persoane juridice” a procesului de depunere, începând cu data de 01.11.2023, a dărilor de seamă prin formularul POLMED17 pentru perioadele începând cu luna octombrie 2023, pentru a asigura conformarea corectă a contribuabililor.

1. (28.21.33): Arhiva 2. (28.21.23) Urmează a fi determinată prorata la momentul efectuării livrărilor scutite de TVA fără drept de deducere, pentru procurările care au fost efectuate în anul precedent, sau de până la înregistrarea în calitate de plătitor al TVA?

Potrivit prevederilor art. 24 alin. (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare și necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activității de întreprinzător. Totodată, conform pct. 26 din Anexa nr.1 la Hotarîrea Guvernului nr. 693 din 11 iulie 2018, cheltuielile ordinare și necesare reprezintă cheltuielile caracteristice gestionării activității de întreprinzător și cheltuielile reglementate prin acte normative în vigoare, caracteristice pentru gestionarea anumitor tipuri de activități de întreprinzător, în scopul desfășurării activității economice și obținerii de venituri.

Intrarea în vigoare la 1 aprilie a Legii nr. 34/2024 privind decontările în numerar a provocat o serie de întrebări atât în rândul mediului de business, cât și a persoanelor fizice care nu desfășoară activitate de antreprenoriat. În acest sens,

În acest articol vom răspunde la întrebarea care dintre ele reprezintă export de servicii și oferă dreptul la restituirea TVA. Aprecierea unui anumit serviciu drept export de servicii este important în contextul aprecierii livrărilor ca fiind scutite de TVA cu drept de deducere și în situațiile în care este solicitată restituirea TVA din buget aferent acestor livrări. Conform prevederilor art.104 lit.a) din Codul fiscal (CF), se scutesc de TVA cu drept de deducere mărfurile și serviciile pentru export. Export de servicii, potrivit art.93 pct.11 din CF, reprezintă prestare de către persoane juridice şi fizice rezidente ale RM persoanelor juridice şi fizice nerezidente ale RM de servicii al căror loc de livrare nu este RM.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.