Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

La data de 31 decembrie 2016, nivelul restanțelor la plata obligațiilor contribuabililor față de bugetul public național, administrate de organele fiscale, comparativ cu anii precedenți, a înregistrat o descreștere, însumând 1826,0 mil. lei

Conformarea voluntară este cel mai eficient și ușor mod prin care pot fi colectate veniturile bugetare, fiind un proces prin care contribuabilii voluntari își declară și achită totalmente la timp la bugetul public național obligațiile fiscale. În acest sens, popularizarea legislației fiscale și a conformării benevole sunt măsurile de bază pe care le întreprinde organul fiscal.

Salariatul unei entități, la momentul angajării sale (28.05.2016) a solicitat scutirea personală la care are dreptul. Pe parcursul anului 2017, în luna august, acesta a prezentat angajatorului o nouă cerere pentru a putea beneficia și de scutirea personală a soției și scutirea pentru copilul nou-născut. Care este procedura de solicitare și beneficiere a scutirilor în cuantum total la care are dreptul contribuabilul? Cum urmează a fi solicitată restituirea supraplății impozitului pe venit achitat la buget? Ce documente urmează a fi prezentate?

În conformitate cu prevederile art. 73 alin. (3) din Codul fiscal, veniturile persoanelor fizice nerezidente, specificate la art. 71, care nu țin de o reprezentanță permanentă în Republica Moldova urmează a fi supuse impunerii la sursa de plată potrivit art. 91, fără dreptul la deduceri, cu excepția veniturilor menționate la alin. (4) din articolul respectiv.

În cazul dat nu este obligatoriu de a întreprinde careva acțiuni. Doar dacă persoana fizică dorește, poate să vină la organul fiscal pentru a concretiză, care a fost motivul inițierii verificării fiscale prealabile.

În cazul în care entitatea achită persoanei fizice venit sub formă de royalty, ce impozit la sursa de plată urmează a fi reținut? Care dări de seamă urmează a fi prezentate? Conform prevederilor art. 18 lit. h) din CF, venitul achitat sub formă de royalty (redevențe) este stabilit ca sursă de venit impozabilă.

Întreprinzătorul individual „P.T.” la completarea declarației UNIF14 pentru perioada fiscală 2016 nu a luat în calcul scutirile la impozitul pe venit (personală, pentru soție şi copiii persoane întreținute). Era în drept contribuabilul să beneficieze de aceste scutiri? Dacă da, mai poate beneficia de ele? În conformitate cu prevederile aferente anului 2016 ale art. 33 alin. (1) din CF, fiecare contribuabil (persoană fizică rezidentă) are dreptul la o scutire personală în sumă de 10 128 lei pe an, sau 15 060 lei pe an la întrunirea condițiilor stabilite la alin. (2) al articolului.

În conformitate cu prevederile art. 92 alin. (3) din Codul fiscal, persoanele care sînt obligate să rețină impozitul în conformitate cu art. 88-90, art. 901 – dacă venitul achitat (pe tip de venit) depășește scutirea personală stabilită la art. 33 alin. (1)

În anul 2016, campania de abonare la PP „Monitorul Fiscal FISC.md” se va desfășura sub genericul: „5 ani alături de contribuabilii oneşti”. Desenul Galinei Plăcintă, care este propus pentru promovarea campaniei de abonare 2016, simbolizează, după părerea noastră, anume procesul de implicare onestă a fiecărui cetățean în colectarea impozitelor, astfel contribuind în comun la bunăstarea socială a tuturor.

Proiectul legii care prevede că angajatorii sunt în drept să acorde salariaților o alocație individuală de hrană, sub forma tichetelor de masă, achitând operatorului valoarea nominală a acestora de 45 lei pentru o zi lucrătoare, a fost votat de parlament în prima lectură.

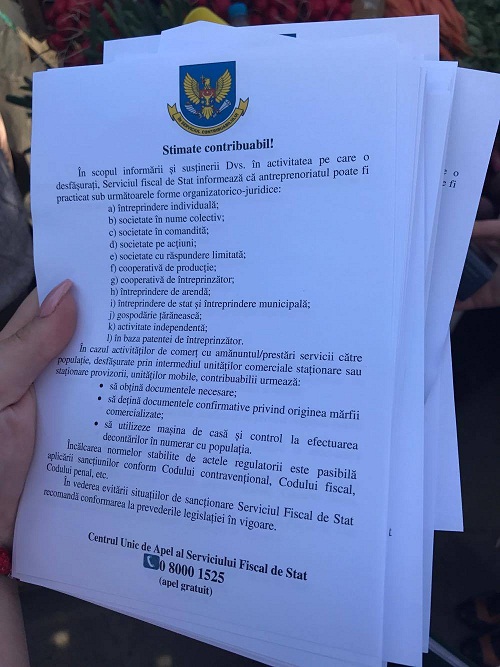

As vrea sa precizez dacă în cazul în care o companie prestează servicii (nu este magazin online) si site-ul urmează să fie conectat la un sistem de plati online (www.bpay.md), atunci automat site-ul devine sau nu un magazin online (cu necesitatea achitarii taxelor respective)? Pentru acceptarea plaţilor online prin intermediul cardului bancar trebuie ca compania să deţină casa de marcat şi să emită bon fiscal la fiecare comandă primită?

În Monitorul oficial de mîine, vineri, 2 septembrie, Nr. 288-292 (5721-5725) vor fi publicate următoarele documente oficiale:

Уважаемые бухгалтеры, Редакция журнала ”Monitorul Fiscal FISC.md” публикует для пользователей сайта www.monitorul.fisc.md со статусом ”Premium” новые Национальные стандарты бухгалтерского учета с последними изменениями, внесенными Приказом Министерства финансов №. 204 от 23.12.2015 (опубликован в Официальном Мониторе номер 361-369 от 31.12.2015, статья 2697)

Ne face plăcere să oferim cadouri, de aceea toţi abonaţii la PP „Monitorul fiscal FISC.md” pentru anul 2016 (pachetul Premium +), vor beneficia de oferta noastră specială — 20% reducere la cursurile de instruire, organizate şi desfăşurate de Î.S. „Fiscservinform”.

Angajații Serviciului Fiscal de Stat au finalizat orele de educație fiscală în instituțiile de învățământ general și superior planificate pentru anul de studii care a luat sfârșit ieri. În perioada instruirilor, peste 99% din elevii claselor a 9-a și a 12-a au beneficiat de ore de educație fiscală cu genericul ,,Inițierea în educația fiscală”.

16 126 de contribuabili și-au exercitat dreptul de desemnare procentuală a impozitului pe venit, declarația fiind depusă de 188 630 de persoane. Suma totală desemnată celor 293 de beneficiari constituie 2,8 mil. lei.

Serviciul Fiscal de Stat continuă să desfășoare acțiuni de informare și conformare benevolă a contribuabililor cu privire la aspectele fiscale în desfășurarea activității de întreprinzător de către persoanele fizice. Acțiunea cu genericul ,,Activează legal – activează în siguranță” a reînceput pe 25 mai 2017, se desfășoară pe întreg teritoriul țării și se va încheia la 5 iunie curent.

Este în drept o Societate pe Acțiuni să acorde surse bănești organizației sindicale în scop de caritate, binefacere sau pentru susținerea angajaților ?

Dreptul și mărimea scutirii pentru persoanele întreținute acordate persoanei fizice la calcularea impozitului pe venitsunt stabilite în art. 35 alin. (1) din Codul fiscal.

Serviciul Fiscal de Stat a desfășurat un șir de acțiuni de control axate pe depistarea cazurilor de practicare a activității ilicite de întreprinzător. Verificările au avut loc în perioada 3 – 22 aprilie 2017, pe întreg teritoriul țării, și au cuprins comerțul ilicit stradal, prestarea serviciilor de arat și alte lucrări în agricultură, dar și alte servicii.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.