Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Întreprinderea „A” are o datorie față de o persoană fizică pentru serviciile prestate. Este posibil ca datoria menționată să fie convertită drept aport în capitalul social? Apar unele obligații fiscale în cazul dat, dacă ulterior persoana fizică va decide să-și retragă aportul său în anul 2020? În scopuri fiscale, se pot folosi metode de evidență financiară bazate pe prevederile Standardelor Naționale de Contabilitate și Standardelor Internaționale de Raportare Financiară cu respectarea prevederilor Titlului II al CF (art. 44 alin. (7) din CF). În conformitate cu prevederile pct. 37 supct. 6) din SNC „Capital propriu și datorii”, aprobat prin Ordinul nr. 118/2013 al Ministerului Finanțelor, stingerea datoriilor poate fi efectuată prin convertirea datoriei în aport în capital social. Astfel, majorarea capitalului social din contul datoriei aferente serviciilor prestate de către persoana fizică nu este interzisă.

În conformitate cu legislația fiscală, contribuabilul poate dispune de sumele plătite în plus la buget în mai multe modalități, la discreția acestuia. Cele mai des utilizate modalități sunt stingerea obligației fiscale prin compensare din contul sumei plătite în plus și restituirea acesteia

Ministerul Finanțelor propune ajustarea cuantumului deductibil în scopuri fiscale a cheltuielilor suportate pentru transportul organizat al angajaţilor/zilierilor în limita maximă a plafonului mediu de 35 de lei la 45 de lei per angajat/zilier (fără TVA) și a limitei maxime pentru hrana organizată a angajaţilor/zilierilor de 45 de lei la 60 de lei per angajat (fără TVA) pentru fiecare zi efectiv lucrată. În acest sens, a fost elaborat proiectul hotărârii de Guvern cu privire la modificarea Anexei nr.1 din Regulamentul cu privire la determinarea obligațiilor fiscale aferente impozitului pe venitul persoanelor juridice şi persoanelor fizice care practică activitate de întreprinzător (Regulament), aprobat prin HG nr.693/2018, inclus pe ordinea de zi a ultimei ședințe a secretarilor de stat.

Contribuțiile de asigurări sociale de stat în taxă fixă, majorările de întârziere și amenzile calculate și neachitate la bugetul asigurărilor sociale de stat până la 1 ianuarie 2022 de către gospodăriile țărănești (de fermier), ar putea fi anulate din sistemul de evidență al Casei Naționale de Asigurări Sociale doar în cazul în care fondatorii GȚ nu au realizat venitul anual în mărime de peste 2 salarii medii lunare pe economie, prognozate pentru anul respectiv. Astfel, fondatorii (membrii) GȚ, care realizează un venit total de peste 2 salarii medii lunare, vor achita în continuare taxa fixă, lunar câte 1/12 din suma anuală, până la data de 25 a lunii următoare celei de gestiune.

Segmentul activității de comerț/prestări servicii on-line este un segment evaluat de către Serviciul Fiscal de Stat cu nivel sporit de risc de neconformare fiscală. Lipsa unui loc fix de desfășurare a activității, prezența numerarului, implicarea în circuitul economic a mai multor subiecți (pagini web) care au un singur beneficiar, sunt principalele motive pentru care segmentul respectiv este mai vulnerabil din punct de vedere al neconformării fiscale, inclusiv prezența fenomenului activității ilicite.

Prin contractul de locațiune, o parte (locator) se obligă să dea celeilalte părți (locatar) un bun determinat individual în folosință temporară sau în folosință şi posesiune temporară, iar aceasta se obligă să plătească chirie (art. 1251 din Codul civil). Contractul de locațiune a unui bun imobil trebuie să fie întocmit în scris.

Modificările la Regulamentul privind restituirea sumelor din bugetul asigurărilor sociale de stat plătitorilor de contribuţii, operate prin Ordinul nr. 201-A din 29 septembrie 2021 al Casei Naționale de Asigurări Sociale, a fost publicat în ediția MO din 15 octombrie. Ordinul a fost emis în scopul ajustării reglementărilor restituirii sau recuperării a mijloacelor din bugetul asigurărilor sociale de stat. Astfel, restituirea mijloacelor din BASS se efectuează în baza cererii plătitorului. În caz de nedepunere a cererii privind restituirea mijloacelor din BASS, excedentul sumelor plătite în plus se lasă în contul stingerii obligaţiilor ulterioare. Totodată, restituirea va fi posibilă cu condiţia că plătitorul nu are restanţe faţă de BASS. În cazul în care plătitorul are obligaţii faţă de acest buget, în mod prioritar va fi asigurată stingerea acestora.

Pe agenda Parlamentului este inclusă inițiativa legislativă privind compensarea cheltuielilor pentru consumul gazelor naturale/energiei termice în perioada rece a anului (1 noiembrie 2021 – 31 decembrie 2021; 1 ianuarie 2022 – 31 martie 2022) ce are ca scop susţinerea consumatorilor casnici prin compensarea diferenței în urma majorării tarifelor. Documentul stabilește mecanismul de compensare a diferenței în urma majorării tarifelor pentru consumul de gaze naturale. Conform proiectului, compensarea diferenței pentru fiecare consumator casnic va constitui:

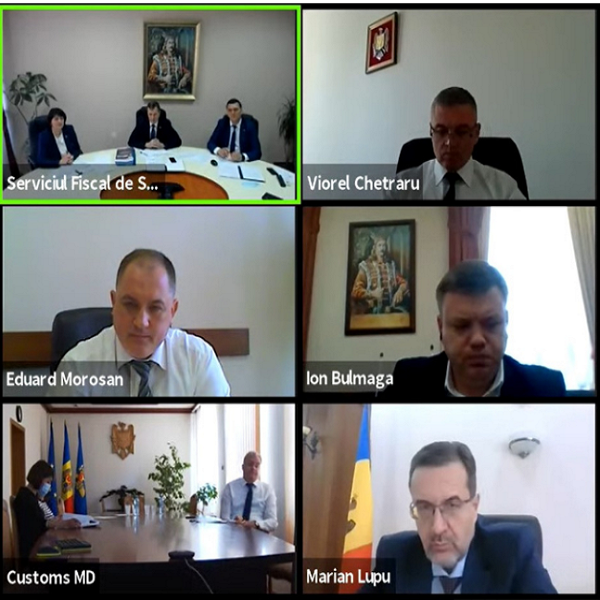

Ministerul Finanțelor este una dintre puținele instituții care obține un raport de audit fără rezerve, a declarant președintele Curții de Conturi, Marian Lupu, în cadrul ședinței online a Curții de Conturi la care a fost audiat Proiectul Raportului privind auditul asupra rapoartelor financiare consolidate ale Ministerului Finanțelor, încheiate la 31 decembrie 2020. La ședință a participat conducerea Serviciului Fiscal de Stat, reprezentanții Ministerului Finanțelor și Serviciului Vamal.

Potrivit art. 261 alin. (2) din Codul fiscal, mijloacele fixe pe care se calculează amortizarea este proprietatea materială reflectată în bilanţul contribuabilului în conformitate cu legislaţia şi care este prevăzută a fi utilizată în activitatea de întreprinzător, a căror valoare scade prezumtiv ca urmare a uzurii fizice şi morale şi a cărei perioadă de exploatare este mai mare de un an, iar valoarea ei depăşeşte suma de 6000 de lei.

În ultimii ani au fost efectuate modificări semnificative în legislația Republicii Moldova ce reglementează contabilitatea, raportarea financiară și auditul entităților. Au fost aprobate: Legea contabilității și raportării financiare nr. 287/2017 Legea nr. 287/2017), modificări în Standardele Naționale de Contabilitate (SNC) (în vigoare din 01.01.2020), operate prin Ordinul Ministerului Finanțelor nr. 48/2019 (OMF nr. 48/2019), Planul general de conturi contabile aprobat prin Ordinul Ministerului Finanțelor nr. 119/2013 (OMF nr. 119/2013).

Republica Moldova va trece și în anul curent la ora de iarnă. Cabinetul de miniștri s-a expus asupra unui proiect de lege privind renunțarea la schimbarea sezonieră a orei, motivând că se va reveni la acest subiect după ce va exista o abordare unică la nivel european. Hotărârea Guvernului nr. 271 din 20 octombrie curent, prin care a fost aprobat avizul asupra proiectului respectiv, este publicată în Monitorul Oficial din 22 octombrie. În avizul Guvernului se menționează că țara noastră este conectată la unele elemente ale Pieței Unice a UE prin intermediul Acordului de Asociere Republica Moldova – Uniunea Europeană, care, deși nu stabilește vreun angajament al RM cu privire la schimbarea sezonieră a orei,

Centrul de Tehnologii Informaționale în Finanțe (CTIF) invită contabilii din cadrul autorităților și instituțiilor publice bugetare care utilizează Sistemul Informațional Integrat de Evidență Contabilă în Autoritățile Publice pe platforma 1C (SIIECAP) să se înscrie la unul din cele două cursuri de instruire privind practica de utilizare a acestui sistem. Primul curs de instruire va avea loc în perioada 24 – 28 februarie, iar al doilea – în intervalul 16-31 martie. Ambele cursuri, cu o durată de cinci zile fiecare, se vor desfășura în incinta Centrului de instruire în finanțe al CTIF situat pe adresa: mun. Chișinău, str. Pușkin 45, etajul 2, Sala de instruire.

Hotărârea Guvernului nr.1420 din 28 decembrie 2016 pentru aprobarea Regulamentului privind evidența Listei operatorilor economici calificați ar putea fi abrogată. Amintim că această Listă reprezintă înscrieri cu privire la denumirea şi datele operatorilor economici, persoane fizice sau juridice, rezidenţi sau nerezidenţi, în scopul mediatizării şi asigurării accesibilităţii acestora în cadrul procedurilor de achiziţie publică. Abrogarea HG 1420/2016 prin care este reglementată evidența operatorilor calificați în cadrul procedurilor de achiziţie publică este condiționată de modificarea Legii nr.131/2015 privind achizițiile publice. Noile prevederi stabilesc că Agenția Achiziții Publice elaborează și menține doar Lista de interdicție a operatorilor economici, nu și Lista operatorilor economici calificați.

Potrivit art. 323 alin. (6) din Legea viei și vinului nr. 57/2006, obligativitatea de plată a contribuţiei se răsfrânge asupra tuturor subiecţilor contribuitori la Fond rezidenţi în Republica Moldova şi intervine la data eliberării facturii fiscale, a bonului de plată fiscal sau la data depunerii declaraţiei de export. Instrucțiunea privind completarea formularului tipizat de document primar cu regim special "Factura fiscală", aprobată prin Ordinul Ministerului Finanțelor nr.118/2017, reglementează modul de completare a formularului tipizat de document primar cu regim special "Factura fiscală".

În conformitate cu prevederile art. 24 alin. (19) din Codul fiscal, se permite deducerea cheltuielilor suportate și determinate de angajator pentru transport conform modului stabilit de Regulamentul cu privire la determinarea obligațiilor fiscale aferente impozitului pe venit persoanelor juridice și persoanelor fizice care practică activitate de întreprinzător, aprobat prin Hotărîrea Guvernului nr. 693 din 11 iulie 2018. Astfel, potrivit pct. 37 din Regulamentul menționat, deducerea cheltuielilor suportate în conformitate cu prevederile pct. 34 din Regulament se permite în baza următoarelor documente confirmative:

Restituirea mijloacelor din BASS se efectuează în baza cererii plătitorului. În caz de nedepunere a cererii privind restituirea mijloacelor din BASS, excedentul sumelor plătite în plus se lasă în contul stingerii obligaţiilor ulterioare. Totodată, restituirea va fi posibilă cu condiţia că plătitorul nu are restanţe faţă de BASS. În cazul în care plătitorul are obligaţii faţă de acest buget, în mod prioritar va fi asigurată stingerea acestora. Casa Naţională de Asigurări Sociale, în scopul ajustării reglementărilor restituirii sau recuperării a mijloacelor din bugetul asigurărilor sociale de stat, a operat modificări la Regulamentul privind restituirea sumelor din bugetul asigurărilor sociale de stat plătitorilor de contribuţii. Ordinul nr. 201-A din 29 septembrie 2021 a fost plasat pe pagina oficială a autorității.

Contractul individual de muncă (CIM) conform legislației muncii este înţelegerea dintre salariat şi angajator, prin care salariatul se obligă să presteze o muncă într-o anumită specialitate, calificare sau funcţie, să respecte regulamentul intern al unităţii,

În evidența financiară a întreprinderii „X” este reflectată o datorie față de alt agent economic „Y”, care este formată în martie 2018 însă care nu va fi achitată față de acesta deoarece agentul economic „Y” a fost lichidat în noiembrie 2021 în baza hotărârii instanței judecătorești. Se consideră în cazul de față că termenul de prescripție pentru datoria respectivă a expirat și dacă da care sunt acțiunile agentului economic „X” în situația dată?

În rezultatul efectuării controlului de către inspecția financiară, la o entitate a fost depistat o majorare neargumentată a cheltuielilor prin acordarea unui premiu. Conform deciziei organului de control, entitatea urmează să înlăture acțiunea săvârșită prin returnarea premiului. Cum urmează de reflectat în rapoartele fiscale returul acestor mijloace bănești? Aspectul juridic privind reținerea din salariu Potrivit alin. (1) art. 148 din Codul muncii (CM), reţinerile din salariu se pot efectua doar în cazurile prevăzute

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.