Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

После заседания, состоявшегося в конце октября, в рабочие планы Совета по МСФО были внесены изменения, причем в этот раз их особенно много – настолько, что это стало отдельной большой темой обсуждений. Проекты по разработке стандартов “Инициатива по раскрытиям” – дочерние предприятия, относящиеся к МСП. В декабре этого года должны принять решение, что именно будут выпускать по данному проекту – дискуссионный документ или же сразу предварительный вариант будущего стандарта.

În „Monitorul Oficial” de astăzi, 26 iulie, Serviciul Fiscal de Stat,a publicat modificari la Ordinul IFPS nr.1030/2016 cu privire la aprobarea formularului tipizat al Cererii privind modificarea termenului de stingere a obligaţiei fiscale prin eşalonare sau amînare și procedura examinării acesteia

Conform Raportului operativ privind executarea bugetului asigurărilor sociale de stat publicat de Casa Națională pentru Asigurări Sociale, în 4 luni ale anului 2023, în BASS, au fost acumulate venituri în sumă totală de 13208,7 mil. lei sau 34,1% din planul anual de 38735,6 mil. lei.

Declarația cu privire la impozitul pe venit (forma VEN12) se completează în conformitate cu Anexa nr.2 „Modul de completare a Declarației cu privire la impozitul pe venit” la Ordinul MF nr. 153/2017 și urmează a fi depusă în mod obligatoriu de următoarele categorii de contribuabili:

SRL „X” a procurat un bun imobil ipotecat de la bancă. SRL „Y” căreia i-a aparținut imobilul ipotecat nu este declarată în proces de insolvabilitate. În contractul de vânzare-cumparare a fost indicată suma imobilului, inclusiv suma TVA care a fost transferată bancii. Ulterior, urmează ca SRL „Y” să scrie factura

În temeiul deciziei judecătorești emise în anul 2024, debitorul este obligat să transmită un mijloc fix (bun imobil) în contul datoriei, în vederea stingerii obligației față de creditor. Asupra mijlocului fix a fost aplicat sechestru. Cum se documentează transmiterea

În activitatea contabililor deseori apare întrebarea privind diferența dintre col. 3 (valoarea amortizabilă) și col. 4 (valoarea de intrare/valoarea de intrare capitalizată) din Registrul privind evidenţa şi calcularea amortizării mijloacelor fixe în scopuri fiscale (Anexa nr. 1 la Regulamentul privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale, aprobat prin HG nr. 704/2019, în continuare – Regulament) și dacă sunt necesare ambele coloane.

În contextul accelerării proceselor de globalizare și simplificării circulației transfrontaliere a mijloacelor financiare și a capitalurilor, schimbul reciproc de informații între state cu privire la activele financiare deținute de persoane fizice și persoane juridice pe teritoriul unui stat străin a devenit o necesitate stringentă pentru combaterea fraudei și evaziunii fiscale, precum și pentru consolidarea capacităților administrațiilor fiscale de colectare a impozitelor și taxelor.

Agentul economic oferă în locațiune spațiu comercial. Are dreptul să refactureze energia electrică și termică către locatar cu un adaos comercial de 10-20%?

Serviciul Fiscal de Stat a înaintat pentru consultări publice proiectul ordinului cu privire la modificarea formularului tipizat „Act de ridicare a mijloacelor bănești în numerar a contribuabilului”, aprobat prin Ordinul IFPS nr. 143/2002 despre aprobarea formularelor de executare silită a obligației fiscale.

Anumite categorii de salariați au dreptul la zile de concediu anual suplimentar plătit.

Survine obligația de calculare și achitare a TVA de către cumpărător în cadrul regimului de aplicare a taxării inverse în următoarele cazuri: Achiziționarea proprietății gajate de către creditorul cesionar de la debitorul gajist, în scopul stingerii creanței acestuia,

Entitățile, care aplică Standardele Internaționale de Raportarea Financiară (IFRS), trebuie să își adapteze procesul de depreciere a creanțelor comerciale la noul mod, prevăzut de IFRS 9 „Instrumente financiare” (în continuare – IFRS 9)1. Acest nou standard2 prevede că entitățile trebuie să evalueze pierderile din depreciere preconizate aferente creanțelor din momentul recunoașterii inițiale până la derecunoașterea acestora.

Amintim, conform art. 33 (alin.3) din Legea contabilității și raportării financiare nr.287/2017, entitatea de interes public este obligată să prezinte situațiile financiare individuale, raportul conducerii și raportul auditorului în termen de 120 de zile de la ultima zi a perioadei

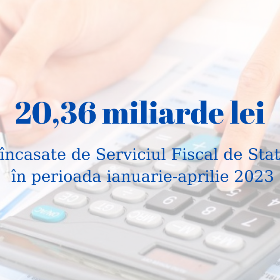

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit 20,36 miliarde lei în primele 4 luni ale anului 2023, ceea ce denotă o creștere de 2,8 miliarde lei sau cu 15,8 % în raport cu perioada similară a anului precedent.

Conform art. 33 din Legea contabilității și raportării financiare nr.287/2017, entitatea prezintă, pe suport de hîrtie sau în formă electronică, situaţiile financiare individuale, raportul conducerii și raportul auditorului proprietarilor (asociaţilor, acţionarilor, fondatorilor, membrilor)

Potrivit art. 87 alin. (1) din Codul fiscal, contribuabilul care, conform art. 83, este obligat să prezinte declaraţia cu privire la impozitul pe venit (fără cererea suplimentară din partea Serviciului Fiscal de Stat) achită impozitul pe venit nu mai târziu de termenul stabilit pentru prezentarea declaraţiei (fără a ţine cont de prelungirea termenului).

Schimbarea permanentă a portofoliului de afaceri modifică caracteristicile principale ale entităţii: poziţia financiară, rezultatele operaţiunilor și fluxurile de numerar, veniturile și cheltuielile. În acest articol, ne vom referi la unele aspecte privind recunoașterea activelor imobilizate deținute pentru vânzare. Cerinţele privind conţinutul informaţiei cu privire la activităţile întrerupte și activele imobilizate retrase din utilizare ce urmează a fi prezentate în situaţiile financiare sunt stabilite de Standardul Internațional de Raportare Financiară 5„Active imobilizate deținute în vederea vânzării și activităţi întrerupte” (IFRS 5). Acest standard are un volum redus de prescrieri.

Reportarea pierderilor fiscale în anul 2021 Potrivit art. 32 din Codul fiscal (CF) la determinarea obligațiilor fiscale pentru anul 2021 se vor reporta pierderile anului 2016-2020, valoarea acestora fiind nelimitată:

Cum urmează a fi deduse cheltuielile suportate de către contribuabil pentru reparația mijloacelor fixe primite în gestiune economică:

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.