Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

În ultima perioadă tot mai frecvent se discută despre prețurile de transfer, dat fiind faptul că, în conformitate cu Codul fiscal, noile prevederi urmează a fi puse în aplicare din 1 ianuarie 2024.

Cu ocazia începerii unui nou an școlar agentul economic, un rezident al parcului pentru tehnologia informației a efectuat o donație în scopuri filantropice unei asociații obștești care acordă ajutor copiilor din familii social vulnerabile. Care vor fi consecințele fiscale pentru entitatea respectivă?

Ca urmare a adoptării Legii nr.19/2020, redacția actuală a art.11 alin. (1) al Legii nr.246/2017 cu privire la întreprinderea de stat și întreprinderea municipală stabilește că situațiile financiare anuale ale întreprinderilor de stat sunt supuse auditului extern obligatoriu, iar situațiile financiare anuale ale întreprinderilor municipale sunt supuse auditului extern obligatoriu în cazul în care acestea fac parte din categoria entităților mijlocii, a entităților mari sau a entităților de interes public, în corespundere cu legislația contabilă. Norma respectivă este pusă în aplicare începând cu 17 aprilie 2020.

În practica autohtonă, modul de contabilizare a operațiunilor de leasing și de prezentare a informațiilor aferente în situațiile financiare ale locatarilor și locatorilor sunt reglementate de Standardul Național de Contabilitate ,,Contracte de leasing” (în continuare - SNC „CL”) și Standardul Internațional de Raportare Financiară 16 ,,Contracte de leasing” (în continuare - IFRS 16).

Potrivit art.7 alin.(5) din Legea nr.77/2016 cu privire la parcurile pentru tehnologia informației, rezidenţii parcului ţin contabilitatea, întocmesc şi prezintă situaţii financiare, rapoarte, dări de seamă şi declaraţii în modul stabilit de legislaţia în vigoare.

În Monitorul Oficial din 1 martie curent a fost publicat Ordinul Ministerului Finanțelor nr. privind acceptarea și publicarea Standardului Internațional de Raportare Financiară. În continuare oferim posibilitatea de a consulta Ordinul publicat, iar Standardele pot fi vizualizate în MO nr. 65-68.

Principiul taxării inverse este aplicat de subiecții impunerii care procură pe teritoriul RM proprietatea întreprinderilor înregistrate în calitate de plătitori de TVA, declarate în proces de insolvabilitate, cu excepţia celor în procedură de restructurare şi realizare a planului, în conformitate cu prevederile Legii insolvabilităţii nr. 149/2012 (în continuare – întreprindere în proces de insolvabilitate),

Европейская консультативная группа по финансовой отчетности (EFRAG) представила финальный вариант своего письма с комментариями по стандарту IFRS 17. 3 сентября прошлого года EFRAG уже публиковала предварительный вариант и признательна за отклик, полученный в ответ на озвученные в нем замечания. Заметим, что это, очевидно, было еще до внесения точечных корректировок Советом по МСФО в ответ на проблемные моменты, которые удалось обнаружить в ходе внедрения стандарта. Тем не менее, и сейчас еще остались потенциально проблемные моменты, требующие повышенного внимания.

Serviciul Fiscal de Stat acordă o atenție sporită prevenirii și contracarării fenomenului muncii „la negru” și a practicii de achitare a salariilor „în plic”, iar acțiunile autorității în acest sens au drept scop creșterea gradului de conformare a contribuabililor din domeniile de activitate economică cu risc sporit de a recurge la asemenea practici.

Constituie oare obiect al impunerii cu impozit unic pentru rezidenții Parcului IT venitul din vânzări obținut din vânzarea produselor, prestarea serviciilor, executarea lucrărilor, altul decât cel din desfășurarea activității principale de către rezidentul parcului IT?

Cum se va reflecta în evidența contabilă reparația curentă pentru mijlocul fix care funcționează și valoarea contabilă este zero? Se vor capitaliza oare cheltuielile de reparație a mijlocului fix, efectuate cu scopul de a prelungi durata de funcționare și majorării beneficiilor economice?

Entitățile autohtone, în conformitate cu prevederile Standardelor Naționale de Contabilitate (în continuare – SNC) și art. 22 din Legea contabilității și raportării financiare nr. 287/2017 (în continuare – Legea nr. 287/2017), sunt obligate să prezinte nota explicativă (ca parte componentă a situațiilor financiare), iar entitățile mijlocii, entitățile

Reportarea pierderilor fiscale în anul 2021 Potrivit art. 32 din Codul fiscal (CF) la determinarea obligațiilor fiscale pentru anul 2021 se vor reporta pierderile anului 2016-2020, valoarea acestora fiind nelimitată:

Începând cu ianuarie 2021, Procuratura pentru Combaterea Criminalității Organizate și Cauze Speciale (PCCOCS) a investigat de comun cu Serviciul Fiscal de Stat 258 cauze penale, iar în aceeași perioadă, peste 9 mil. lei au fost încasați în bugetul de stat. Banii au fost încasați în rezultatul activității de investigație și de urmărire penală, iar ca măsuri asiguratorii, la solicitarea procurorilor PCCOCS au fost aplicate sechestre în sumă de aproape șase milioane lei.

Conform pct. 51/1 din Regulamentul privind prețurile de transfer, aprobat prin Ordinul Ministerului Finanțelor nr. 9 din 26.01.2024 cu privire la aprobarea regulilor de implementare a prețurilor de transfer, dosarul privind prețurile de transfer poate fi prezentat în format de hârtie și/sau electronic,

Compania rezidentă A (întreprindere neplătitoare de TVA) a încheiat un contract cu compania B nerezidentă, obiectul contractului fiind prestarea serviciilor (redactarea tehnică, ilustrarea şi machetarea unor materiale) prin intermediul internetului. Respectiv, Compania A transmite aceste materiale prin e-mail companiei B care, la rândul său, după efectuarea activităților corespunzătoare, le transmite înapoi tot prin e-mail. Aceste tipuri de servicii se consideră import de servicii? Apar în acest caz obligații privind TVA pentru întreprinderea rezidentă neplătitoare de TVA?

O acțiune importantă a ciclului contabil este inventarierea. Entitățile care țin contabilitatea sunt obligate să efectueze inventarierea. Regulile de efectuare a inventarierii elementelor de activ şi datorii, constatarea şi înregistrarea rezultatelor inventarierii şi perfectarea formularelor utilizate la efectuarea inventarierii sunt stabilite de Regulamentul privind inventarierea aprobat prin Ordinul Ministrului finanțelor nr.60 din 29 mai 2012. Regulile specifice de efectuare a inventarierii în anumite ramuri, domenii/sectoare de activitate se elaborează de organele centrale de specialitate, acestea coordonându-se cu Ministerul Finanțelor.

În Monitorul Oficial din 14 martie curent a fost publicată Hotărârea Băncii Naționale a Moldovei nr. 71 din 29 februarie 2024 pentru aprobarea Regulamentului cu privire la auditul societăților de asigurare și reasigurare. Documentul stabilește modalitatea de desfășurarea a auditului în scop de supraveghere la societatea

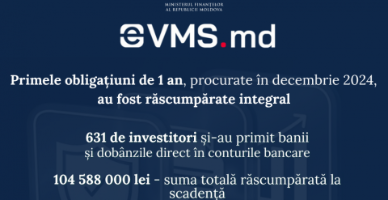

Investițiile realizate prin platforma evms.md se desfășoară în condiții de siguranță, iar investitorii beneficiază de rambursarea integrală a sumelor investite și a dobânzilor aferente la scadență.

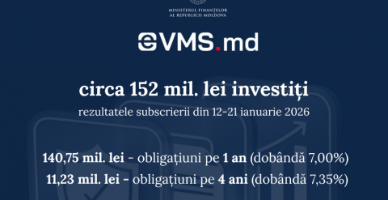

Anul 2026 a început cu un interes crescut pentru investițiile sigure oferite de stat. În perioada 12–21 ianuarie 2026, cetățenii au investit 151 980 000 lei în obligațiuni de stat prin platforma eVMS.md, confirmând interesul constant pentru acest instrument de economisire accesibil și eficient.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.