Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Când trebuie de întocmit actul de achizitie a serviciilor de locațiune, dacă achitarea pentru acestea se face după termenul stabilit de părți? Prin contractul de locaţiune, care trebuie să fie întocmit în scris, o parte (locator) se obligă să dea celeilalte părţi (locatar) un bun determinat individual în folosinţă temporară sau în folosinţă şi posesiune temporară, iar aceasta se obligă să plătească chirie (art. 1251 Cod civil CC)). Termenul locațiunii nu poate depăși 99 de ani.

Începând cu 1 ianuarie 2021, a fost interzisă utilizarea/comercializarea farfuriilor, paharelor, altor accesorii ale serviciilor de masă și bețișoarelor de unică folosință fabricate din plastic, cu excepția celor biodegradabile. Totodată, de la 1 ianuarie curent a fost interzisă utilizarea și comercializarea pungilor din plastic cu grosimea peretelui mai mică de 15 microni, cu excepția celor care sunt utilizate ca ambalaj. Astfel, prevederile alin.3 și 4 ale art. 201 din Legea 231/2010 cu privire la comerțul interior au intrat în vigoare.

La transferul contribuabilului în altă rază de deservire, subdiviziunea Serviciului Fiscal de Stat, în cazul deciziilor ce țin de stingerea prin scădere a obligațiilor fiscale (inclusiv a căror executare silită este imposibilă) şi luarea acestora la evidenţă specială și cele ce se referă la restabilirea sumelor stinse prin scădere a obligaţiilor fiscale și luate la evidență specială, va asigura aplicarea prevederilor art. 96 din Instrucțiunea privind evidența contribuabililor 1.

Din anul 2019, informația privind impozitul pe bunurile imobiliare, impozitul funciar și taxele locale administrate de către SCITL va fi prezentată de către serviciile de colectare a impozitelor şi taxelor locale din cadrul primăriilor conform Formei ISCITL 19, aprobate de Serviciul Fiscal de Stat prin Ordinul nr.376 din 10 iulie 2018. Forma ISCITL 19 prevede indicarea denumirii impozitului (impozitul funciar pe terenurile cu destinație agricolă cu excepția gospodăriilor țărănești (de fermier); pe terenurile cu destinație agricolă de la gospodăriile țărănești (de fermier); pe pășuni și fânețe;

Potrivit art.117 alin. (12) din Codul fiscal, în redacția Legii pentru modificarea articolului 117 din Codul fiscal nr.102 din 18 iunie 2020, începînd cu 1 ianuarie 2021, la efectuarea livrării impozabile în cadrul achiziţiilor publice pe teritoriul ţării, subiectul impozabil este obligat să prezinte cumpărătorului (beneficiarului) pentru livrarea respectivă factura fiscală electronică (e-factura). Prevederile prezentului alineat nu se aplică pentru livrările de energie electrică, de energie termică, de gaz natural, pentru serviciile de comunicaţii electronice şi serviciile comunale.

Serviciul Fiscal de Stat a finalizat procesul de înmânare a avizelor de plată pentru contribuabilii care au obligația să achite impozitul pe avere. În acest an, ținând cont de faptul că ziua de 25 decembrie este zi de odihnă, termenul limită pentru această plată se consideră data de 28 decembrie 2020. Impozitul pe avere se aplică asupra bunurilor imobiliare cu destinație locativă şi căsuțe de vacanță (cu excepția terenurilor) ce aparține cu drept de proprietate persoanelor fizice și a căror totalitate întruneşte cumulativ următoarele condiții: valoarea estimată totală constituie 1,5 mil. lei şi mai mult și suprafața totală constituie 120 m2 şi mai mult.

Comisia Națională a Pieței Financiare propune modificări la Hotărârea nr. 37/14/2019 cu privire la procedurile aferente constatării amiabile de accident. Astfel, în situația în care persoana vinovată de producerea accidentului deține certificatul de asigurare „Carte Verde” (în cazul autovehiculului aflat în proprietatea sau utilizarea unei persoane asigurate în străinătate), pentru asistenţă și/sau recuperarea despăgubirilor părțile se vor adresa la Biroul Naţional al Asiguratorilor de Autovehicule sau la corespondentul desemnat pe teritoriul Republicii Moldova.

Asigurarea obligatorie de răspundere civilă auto (asigurare RCA) este cel mai utilizat produs de asigurare din RM, ceea ce se explică prin faptul că, în primul rând, acestea sunt asigurări obligatorii pe teritoriul țării, dar și prin numărul semnificativ al accidentelor auto ce se soldează cu pagube și vătămări corporale. Asigurările RCA reprezintă un mijloc de protecție a populației în cazul celor mai frecvente accidente și au ca scop acoperirea prejudiciului produs de persoana asigurată unor terțe persoane, în condițiile în care acesta se face responsabil potrivit legislației. Spre deosebire de asigurările de bunuri, în cazul producerii unui risc acoperit prin asigurarea RCA intervine și o a treia persoană - terțul păgubit.

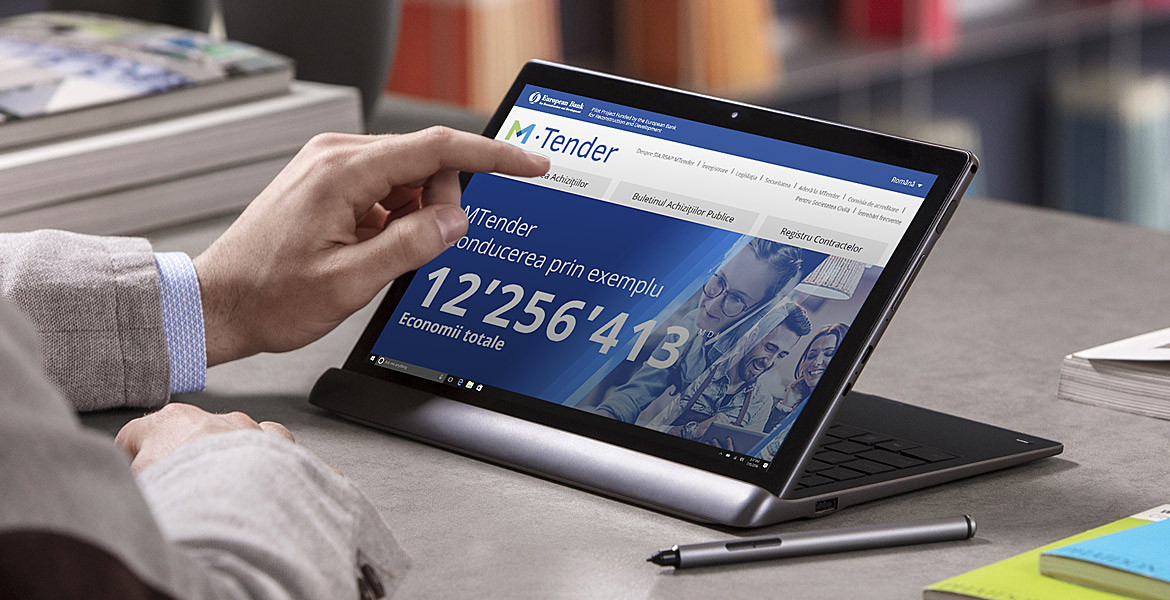

În anul 2020, prin intermediul MTender, de către autoritățile contractante au fost publicate 1828 anunțuri de participare la procedura de achiziții publice, dintre care 826 – pentru achiziționare de bunuri, 639 – pentru procurare de lucrări și 363 – pentru achiziționare de servicii, potrivit Raportului privind activitatea în domeniul achizițiilor publice, publicat de Agenția Achiziții Publice. Conform obiectului de achiziţie, cele mai multe licitații deschise au fost iniţiate pentru procurarea de:

În Monitorul Oficial de astăzi, 9 aprilie, a fost publicat Ordinul Serviciului Fiscal de Stat nr. 167 din 29 martie 2021 cu privire la modificarea Regulamentului privind modul de stingere prin scădere şi luare la evidenţă specială a obligaţiei fiscale, aprobat prin Ordinul IFPS nr. 1108 din 07.12.2015. În baza prevederilor art. 174 alin.(5), art.133 alin. (1) pct.8) și alin. (2) pct.4) din Codul fiscal, în scopul asigurării executării conforme a prevederilor legislaţiei fiscale în partea ce ţine de stingerea obligaţiilor fiscale prin scădere şi luare a acestora la evidenţă specială,

În Republica Moldova și în România se aplică cele mai mici cote ale impozitului pe venit pentru persoanele fizice nu doar din regiune, dar și comparativ cu alte regiuni. Concluzia a fost făcută în cadrul seminarului cu genericul „Sistemul fiscal în Moldova în comparație cu regiunea. Reforma fiscală în Moldova”, organizat de „Mazars România” și „Taxaco Moldova”, în colaborare cu Asociația Contabililor și Auditorilor Profesioniști (ACAP). Publicația Periodică „Monitorul fiscal FISC.MD” a fost partenerul informațional al evenimentului.

Normele de prudență financiară ale Asociaţiilor de economii și împrumut (Normele) aprobate prin Hotărârea Comisiei Naţionale a Pieţei Financiare nr. 17/8 din 30.04.2008, reprezintă reglementări prudenţiale, în scopul protejării intereselor membrilor, prevenirii și controlului riscurilor Asociaţiilor de economii și împrumut (AEÎ), în desfășurarea normală a activității sale.

Începând cu 1 iulie curent, cuantumul indemnizaţiei unice la naşterea copilului va fi majorat cu 1608 lei și va constitui 7911 lei. Guvernul a aprobat în ședința de ieri proiectul hotărârii pentru modificarea Regulamentului cu privire la modul de stabilire și plată a indemnizațiilor adresate familiilor cu copii. Conform ministrului Sănătății, Muncii și Protecției Sociale, Alei Nemerenco, proiectul a fost elaborat în contextul dificultăților survenite în procesul de achiziționare a bunurilor din setul pentru îngrijirea nou-născuților oferit în cadrul programului O nouă viață.

În semestrul I al anului curent Serviciul Fiscal de Stat SFS a depistat și a întocmit procese-verbale de constatare a infracțiunilor în 58 cazuri ce țin de diminuarea impozitelor în sumă totală de circa 103,17 mil. lei și o infracțiune ce se referă la înstrăinarea bunurilor în cazurile nepermise de lege. Potrivit informației publicate de autoritate, evaziunea fiscală a întreprinderilor, instituţiilor şi organizaţiilor1 a fost stabilită în 44 de cazuri, suma diminuărilor depășind 92,48 mil. lei. Totodată, 6 persoane fizice și-au diminuat veniturile2 cu 10,68 mil. lei.

Conform art.6 alin.(10) din Codul fiscal, impozitele şi taxele percepute în conformitate cu Codul fiscal şi cu alte acte normative adoptate în conformitate cu acesta reprezintă surse de venituri ale bugetului de stat şi ale bugetelor locale. Impozitul pe venitul persoanelor fizice reprezintă sursa de reglementare a veniturilor sistemului bugetar.

Conform prevederilor art. 20 lit. i) din Codul fiscal, patrimoniul primit de către persoanele fizice ale Republicii Moldova cu titlu de donaţie sau de moştenire, cu excepţia donaţiilor efectuate conform art.901 alin.(31) din Codul fiscal, reprezintă sursă de venit neimpozabilă.

Activitatea de întreprinzător este activitatea de producere, procesare, comerț, prestarea de servicii și executare a lucrărilor, desfășurată de persoane fizice sau juridice în mod independent, din proprie inițiativă, în numele lor, pe riscul propriu şi sub răspunderea lor patrimonială, cu scopul de a-și asigura o sursă de venit, înregistrate în conformitate cu legislația în vigoare. Ministerul Economiei și Infrastructurii a propus pentru consultări publice un vast proiect de lege ce are drept scop optimizarea, modernizarea și îmbunătățirea mecanismului de reglementare a activității în baza patentei de întreprinzător, eliminarea neclarităților la implementarea Legii nr.231/2010 cu privire la comerțul interior, a dezechilibrului fiscal la impozitarea activității patentarilor comparativ cu alte forme de antreprenoriat etc.

În cazul imposibilității deplasării contribuabilului la Serviciul Fiscal de Stat pentru a depune Declarația-Cerere, poate remite subdiviziunii SFS, prin intermediul unei scrisori recomandate, Declarația-Cerere cu anexarea documentelor confirmative. Data înregistrării va fi considerată data la care scrisoarea a fost depusă la oficiul poștal. Data înregistrării contractului, remis prin e-mail se va considera data recepționării Declarație-Cerere.

Contribuabilul – persoana fizică ce nu desfășoară activitate de întreprinzător dorește să transmită în locațiune proprietatea ce îi aparține – un bun imobiliar. Ce obligații fiscale apar în urma acestei operațiuni? Care sunt modalitățile de înregistrare a contractelor? Care este corectitudinea impozitării venitului obținut și achitării impozitului pe venit?

Sectorul comerțului informal O problemă comună, adesea citată ca o problemă majoră în eficacitatea controlului evaluării, este sectorul comercial informal. Comerțul informal activează la diferite niveluri: de la mici întreprinderi individuale care tranzacționează mărfuri locale peste hotare până la operatori de rețele mai mari care realizează tranzacții în mai multe țări. În sensul prezentului articol „comerț informal” cuprinde, în principal, importatorii cu următoarele caracteristici esențiale: • tranzacții efectuate, de regulă, în numerar;

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.