Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Persoana fizică R. A. este cetățean atât al Republicii Moldova, cât și al României, și desfășoară activitate pe teritoriul RM în baza contractului de muncă încheiat cu rezidentul României. În ce țară urmează a fi supus impozitării venitul obținut de către acesta dacă se cunoaște că: persoana deține cetățenia ambelor state, se află în Republica Moldova 180 de zile și dispune de domiciliu permanent în RM? Care sunt criteriile de determinare a rezidenței și centrul intereselor vitale a cetățeanului R. A.?

În scopul facilitării accesului angajaților instituțiilor publice la achiziția unei locuințe prin contractarea de credite garantate parțial de stat în cadrul Programului de Stat „Prima Casă”, statul a decis acordarea din bugetul de stat a compensațiilor pentru angajații participanți în cadrul Programului.

În conformitate cu art. 311 din Legea privind societăţile cu răspundere limitată nr. 135/2007 societatea are dreptul să formeze, prin decizie unanimă a asociaţilor, un capital de stimulare pentru a-i stimula şi interesa în activităţi eficiente, participări active, iniţiative de creaţie în favoarea societăţii pe beneficiarii (salariaţii angajaţi) care îndeplinesc cumulativ următoarele condiţii:

Prin ordinul SFS nr.87 din 14 februarie 2025, publicat în Monitorul Oficial nr. 66-69 la data de 21 februarie 2025, a fost modificat Ordinul IFPS nr.1080/2012 cu privire la aprobarea Nomenclatorului codurilor aferent facilităților fiscale la impozitul pe venit. Prin ordinul menționat, Nomenclatorul codurilor aferent facilităților fiscale la impozitul pe venit, a fost

Serviciul Fiscal de Stat găzduiește o nouă misiune a expertului în impozitarea internațională din cadrul Biroului de asistență tehnică a Departamentului Trezoreriei SUA,

În articol sunt analizate cazuri particulare și explicate, pas cu pas, modalitățile de raportare corectă, astfel încât informațiile transmise să corespundă atât cerințelor legale, cât și logicii economice a tranzacțiilor.

Persoana juridică rezidentă este beneficiarul unor servicii prestate prin intermediul platformelor online de către persoane juridice nerezidente (ex: Meta, Google, Zoom, ChatGPT etc.) Din plățile achitate în folosul nerezidentului impozitul pe venit nu se reține. Apare obligația persoanei juridice rezidente de a declara plățile efectuate către aceștia prin Declarația IPC21?

Urmează a fi aplicate sancțiuni pecuniare în cazul imposibilității asigurării repatrierii mijloacelor bănești și materiale rezultate din tranzacțiile economice externe cu agenții economici din Federația Rusă ca urmare a aplicării măsurilor restrictive internaționale ale Uniunii Europene la care Republica Moldova s-a aliniat?

O companie din RM a comercializat bunuri unui nerezident. În termen de 3 ani nerezidentul nu a achitat pentru bunurile livrate. La expirarea termenului de 3 ani compania din RM a aflat că nerezidentul a intrat în procedură de insolvabilitate, motiv pentru care a decis să nu mai înainteze cerere

Pe parcursul lunii de gestiune, rezidentului zonei economice libere (ZEL) i-au fost livrate servicii de servire a mesei în regim catering. Pentru livrarea dată rezidentul ZEL a primit factura fiscală în care, în coloana 10.6 (Cota TVA), era indicată cota de 20%. Este corectă aplicarea cotei TVA de 20%, dacă Codul fiscal, la art.104 lit. f), prevede că mărfurile și serviciile livrate în zona economică liberă din restul teritoriului vamal al Republicii Moldova se scutesc de TVA cu drept de deducere?

În conformitate cu art. 71 din CF venituri ale nerezidenţilor obţinute din Republica Moldova, indiferent dacă sunt primite în RM sau în străinătate

În domeniul tehnologiei informației și comunicațiilor putem remarca o categorie majoră de facilități care are implicații semnificative asupra poverii fiscale, iar până la 1 ianuarie 2024 a fost în vigoare și facilitățile la impozitul pe venit pentru angajații agenților economici a căror activitate de bază este realizarea de programe :

Potrivit art.311 din Legea nr.135/2007 privind societăţile cu răspundere limitată (în vigoare până la 15.08.2024), societatea poate, prin decizie unanimă a asociaţilor, să formeze un capital de stimulare a beneficiarilor (personalului angajat) pentru a-i stimula şi cointeresa în activităţi

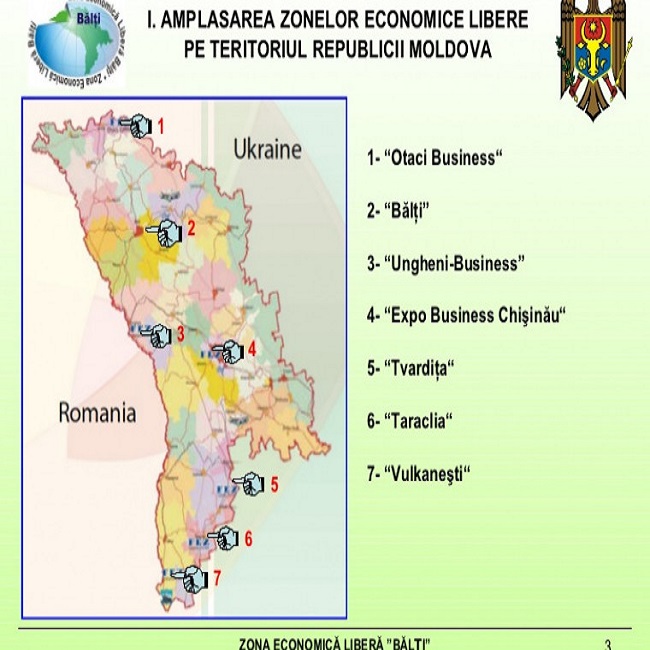

Ministerul Economiei și Infrastructurii a făcut public Raportul privind activitatea Zonelor Economice Libere din Republica Moldova pentru anul 2019. Conform acestuia, la sfârșitul anului 2019 numărul angajaților în Zonele Economice Libere (ZEL) a înregistrat o creștere de 14,5% în cele 7 ZEL-uri, cu 34 subzone. Din numărul total de subzone, 15 au fost create în anul 2018 (ZAL „Expo-Business-Chişinău” – 1 subzonă, ZEL „Bălți” – 6 subzone, ZEL „Ungheni-Business” – 8 subzone). În 2019 nu au fost create zone și subzone noi.

Modul de atestare şi confirmare a rezidenței Republicii Moldova în scopul beneficierii de prevederile convențiilor (acordurilor) pentru evitarea dublei impuneri încheiate între Republica Moldova şi alte state se stabilește de Ministerul Finanțelor (art. 793 alin. (9) din Codul fiscal)

Impactul provocărilor în lanț din ultimii ani condiționează necesitatea identificării continue a pârghiilor care vor asigura implementarea strategiei de dezvoltare a țării, procesul de integrare europeană

Vineri, 22 decembrie curent, odată cu publicarea în Monitorul oficial, a intrat în vigoare Ordinul ministrului finanțelor nr. 117 din 12 decembrie 2023 cu privire la modificarea și completarea OMF nr.50/2017 privind aprobarea unor formulare-tip ce atestă rezidența şi impozitul pe venit achitat de către nerezidenții RM. Aplicarea noilor reglementări va facilita obținerea Certificatului de rezidență și a Certificatelor privind atestarea veniturilor de către contribuabili.

40.6.1 Care este regimul TVA aplicabil exportului de ulei de floarea soarelui (poziția tarifară 1512), inclusiv la livrarea acestuia în Portul Internațional Liber Giurgiulești și în ZEL, începând cu 19 mai 2022 până la expirarea stării de urgență?

Agentul economic, neplătitor de TVA, în perioadă de 12 luni consecutive, a efectuat livrări de mărfuri în suma ce depășește 1,2 mil. lei, în adresa rezidenților zonelor economice libere. În aceste circumstanțe apare sau nu obligația la entitatea de a se înregistra în calitate de subiect impozabil al TVA? În conformitate cu art.95 alin.(2) lit. a) din Codul fiscal (CF), livrarea mărfurilor, serviciilor efectuată în interiorul zonei economice libere nu constituie obiect impozabil cu TVA.

Din Declaraţia-Cerere privind înregistrarea contractului de transmitere în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct, superficie) a proprietăţii imobiliare se propune excluderea codului cadastral (suprafața m2/ha).

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.