Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

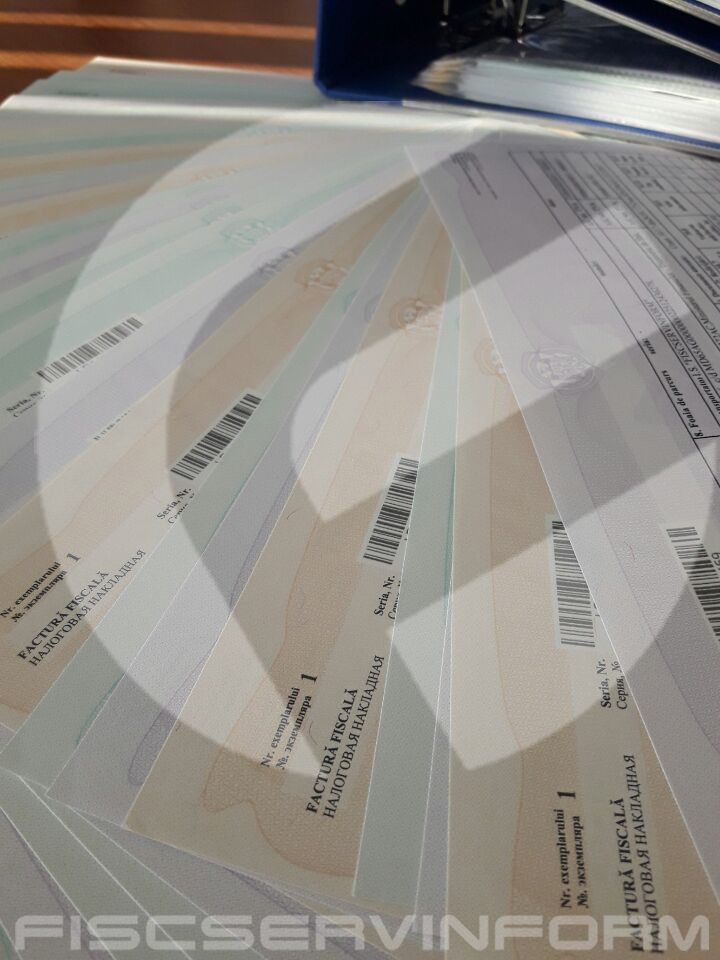

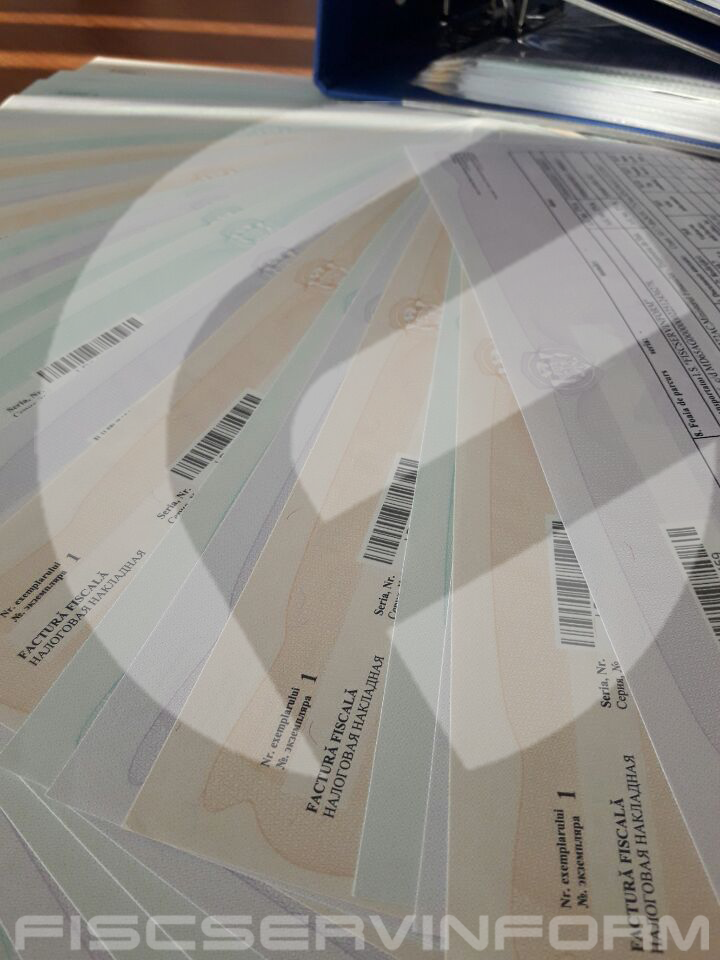

Министерство финансов внесло изменения в Приказ №118 от 28.08.2017 «Об утверждении типовой формы первичного документа строгой отчетности «Налоговая накладная» и Инструкции по еe заполнению». Соответствующие поправки опубликованы 15 декабря в Monitorul Oficial.

În conformitate cu prevederile art. 541 alin. (3) din Codul fiscal, agenţii economici menţionaţi la alin.(1), pot alege regimul de impozitare prevăzut de capitolul respectiv sau regimul de impozitare aplicat în modul general stabilit dacă aceştia: conform situaţiei din data de 31 decembrie a perioadei fiscale precedente perioadei fiscale de declarare, au obţinut venit din activitatea operaţională din livrări scutite de T.V.A. sau din livrări scutite şi impozabile cu T.V.A. în sumă de pînă la 1,2 milioane de lei, cu condiţia că livrările scutite de T.V.A. depăşesc 50% din cele impozabile cu T.V.A.;

Deși companiile din sectorul tehnologiilor informaționale și comunicațiilor (TIC) au început să vândă în regim online produse și servicii cu mult înainte de pandemie, totuși magazinele online, sau așa-numitele internet magazine, prin intermediul cărora se comercializează produse și servicii TIC, au apărut și se dezvoltă vertiginos anume în ultima perioadă de timp. Astfel, companiile IT, pentru a putea încasa mijloacele bănești de la clienți, direct pe paginile web, au recurs la așa-numitele instrumente e-Commerce. Un instrument e-Commerce reprezintă un serviciu de acceptare a cardurilor în mediul online, oferit de către băncile comerciale autohtone. Adică instrumentul e-Commerce este un serviciu care permite achitări cu cardul direct pe site-ul companiei IT, fiind astfel o modalitate sigură și rapidă de plată pentru produsele și serviciile TIC.

Astăzi, 09.09.2019, ora 09.00, Publicația Periodică „Monitorul Fiscal FISC.md” lansează campania de abonare pentru anul 2020. Sloganul nostru rămâne neschimbat: Cunoaște și aplică corect! Dragi prieteni, echipa noastră deja de 9 ani este alături de Domniile Voastre. Suntem recunoscători pentru aprecierea eforturilor noastre și a muncii autorilor care, zi de zi, vin cu detalierea diferitelor aspecte din domeniul fiscal, contabil, juridic etc. care sunt absolut necesare pentru succesul unui contribuabil.

Compania X a introdus în capitalul social un activ material. Ulterior, compania a înstrăinat cota capitalului social către o alta companie Y. Care este regimul de impozitare cu TVA, atât a tranzacției de majorare a capitalului social al companiei X cu un activ material cât și a tranzacției de înstrăinare a cotei părți în capitalul social al companiei Y?

Când este corect de eliberat factura fiscală, dacă marfa a fost achitată prin câteva plăți preventive? Potrivit art. 117 alin. (1) din CF, subiectul impozabil care efectuează o livrare impozabilă pe teritoriul țării este obligat să prezinte cumpărătorului factura fiscală pe livrarea în cauză.

E-factura în cadrul achizițiilor publice va fi utilizată începând cu 1 iulie 2020. În Monitorul Oficial de astăzi, 2 august 2019, a fost publicată Legea pentru modificarea art.117 din Codul fiscal (CF), precum și decretul de promulgare al Legii. Reamintim că art. 117 alin.13 din CF prevedea că agenții economici aveau obligația de emitere a facturii fiscale în format electronic pentru livrările impozabile cu TVA în cadrul achizițiilor publice începând cu 1 iulie 2019.

В «Monitorul Oficial» №356–359 опубликован Приказ №351 Государственной налоговой службы от 28 сентября 2017 г. об утверждении изменений и дополнений в приложение №2 к Приказу Главной государственной налоговой инспекции №1164 от 25 октября 2012 г. Он вступает в силу и применяется в случае представления Декларации НДС за налоговые периоды начиная с октября 2017 г.

Intreprinderea X prestează servicii de reparație în garanție a tehnicii producatorilor străini, spre exemplu ”ARISTON”, pentru cumparatorii de tehnică — persoane fizice din RM. Cu compania ”ARISTON” lucrăm în baza contractului. Aceste servicii, prestate de către compania X rezidenților, se consideră ca servicii pentru export? Se impoziteaza cu TVA la cota 0? Factura fiscala se va scrie cu TVA la cota 0?

În temeiul art. 11 alin. (2) din Legea contabilității nr. 113-XVI din 27 aprilie 2007 (republicată în Monitorul Oficial al Republicii Moldova, 2014, nr. 27-34, art. 61) și punctului 9 subpct. 11) din Regulamentul cu privire la organizarea şi funcționarea Ministerului Finanțelor, aprobat prin Hotărîrea Guvernului nr. 696 din 30 august 2017 (Monitorul Oficial al Republicii Moldova, 2017, nr. 329-801, art. 801) şi în conformitate cu prevederile Codului fiscal nr. 1136-XIII din 24 aprilie 1997 (republicat în Monitorul Oficial al Republicii Moldova, ediție specială din 8 februarie 2007) și punctului 3 din Hotărîrea Guvernului nr. 294 din 17 martie 1998 cu privire la executarea Decretului Preşedintelui Republicii Moldova nr. 406-II din 23 decembrie 1997 (Monitorul Oficial al Republicii Moldova, 1998, nr. 30-33, art. 288), cu modificările şi completările ulterioare,

Ministerul Finanțelor propune spre consultare publică proiectul politicii fiscale și vamale pentru anul 2020. Potrivit autorilor, prioritatea acesteia pentru mediul de afaceri/societate este oferirea unui proces simplu, clar și comod de calculare și achitare a impozitelor și taxelor. Astfel, începând cu 1 ianuarie 2020, pentru proprietatea întreprinderilor declarate în proces de insolvabilitate și, de la 1 ianuarie 2021, pentru proprietatea gajată, proprietatea ipotecată și proprietatea sechestrată se va aplica principiul taxării inverse. Aceasta presupune că, în cazul vânzării bunului de către agentul economic insolvabil (vânzător) unui alt agent economic (cumpărător),

Министерство финансов предлагает внести ряд поправок в Приказ №118 от 28.08.2017 «Об утверждении типовой формы первичного документа строгой отчетности «Налоговая накладная» и Инструкции по еe заполнению». Соответствующий проект вынесен на публичные консультации, поправки должны быть утверждены в кратчайшие сроки.

Ministerul Finanțelor propune spre consultare un proiect de hotărâre de Guvern ce are drept scop racordarea prevederilor Regulamentului privind evidența și calcularea uzurii mijloacelor fixe în scopuri fiscale la modificările efectuate la Codulul fiscal prin Legea nr.281 din 15.12.2017. Amintim că începând cu 1 ianuarie 2018, prin Legea menționată au fost efectuate modificări și completări Codul fiscal și la Legea pentru punerea în aplicare a titlurilor I şi II ale Codului fiscal, care prevăd introducerea unei noi metode de calculare a amortizării mijloacelor fixe în scopuri fiscale, cu aplicarea unei perioade de tranziție pentru implementarea obligatorie a acesteia.

Suntem o instituție medicală cu statut de întreprindere municipală. În perioada curentă am fost contactați de direcția de deservire fiscală pentru a ni se solicita să prezentăm declarația cu privire la impozitul pe venit pentru anul 2018. Avem obligația de prezentare a declarației?

Potrivit prevederilor art. 110 alin. (1) – (3) din Codul fiscal, locul livrării mărfurilor se consideră locul aflării acestora la momentul la care este efectuată livrarea, în cazul în care mărfurile nu sunt expediate sau transportate.

În practica entităților, în majoritatea cazurilor, valoarea reziduală este nesemnificativă, datorită tendinței entităților de a utiliza imobilizările de-a lungul întregii durate de utilizare. Totuși, există situații în care imobilizările corporale, de exemplu, pot avea valori reziduale semnificative atunci când entitatea decide, din anumite motive, să nu continue utilizarea acestora de-a lungul întregii durate de viață economică și ia măsuri pentru valorificarea acestora.

Încă 8 agenți economici vor fi incluși în Lista agenţilor economici – întreprinderi ale industriei uşoare şi a tipurilor de servicii prestate de către aceştia pe teritoriul Republicii Moldova solicitanţilor plasării mărfurilor sub regim vamal de perfecţionare activă, scutite de TVA cu drept de deducere. În Monitorul Oficial din 5 aprilie curent Ministerul Economiei și Infrastructurii a publicat Ordinul nr. 71 din 25 martie 2019 cu privire la aprobarea completărilor ce se operează în anexa la Ordinul nr. 66 din 4 mai 2010.

Publicația Periodică „Monitorul Fiscal FISC.md” continuă publicarea pe ultimele pagini a informației de cultură generală, de data aceasta vă propunem curiozități fiscale, pagini din istorie despre evoluția finanțelor publice, precum și un rebus fiscal. ȘTIAȚI CĂ… • se spune că autoritatea fiscală i-a cerut lui Dmitri Mendeleev să rotunjească tăria la votcă de la 38 la 40 grade pentru a simplifica calculul impozitului pe alcool? Savantul însuși considera că valoarea optimă este 38 grade. • cuvântul „boicot” are implicații fiscale? Odată, un irlandez pe nume Boicot a refuzat să achite impozitul funciar. Atunci Liga pecuniară le-a ordonat locuitorilor din acea zonă să uite de existența acestuia. Astfel, lui nu i se mai livra corespondența, lucrătorii şi menajerele l-au părăsit, iar vecinii au încetat să comunice cu el.

Mâine, 13 septembrie 2019, va apărea de sub tipar nr. 281-288 al Monitorul Oficial, în care vor fi publicate următoarele documente oficiale. În PARTEA II – Hotărâri ale Guvernului Republicii Moldova • Hotărîre cu privire la aprobarea Planului de acțiuni al Guvernului pentru anii 2019-2020 (nr. 420, 30 august 2019) • Hotărîre pentru modificarea Regulamentului privind salarizarea angajaților din instituțiile medico-sanitare publice încadrate în sistemul asigurării obligatorii de asistență medicală, aprobat prin Hotărîrea Guvernului nr. 837/2016 (nr. 433, 11 septembrie 2019) • Hotărîre cu privire la alocarea mijloacelor financiare (nr. 434, 11 septembrie 2019)

Conform art.108 alin.(1) din Codul fiscal, data calculării obligației fiscale privind T.V.A. este data livrării. Data livrării se consideră data predării mărfurilor, prestării serviciilor, cu excepţia cazurilor stipulate la alin.(5)–(8). În cazul livrării de bunuri imobiliare, potrivit alin.(3) din articolul menționat, data livrării se consideră data trecerii bunurilor imobiliare în proprietatea cumpărătorului la data înscrierii lor în registrul bunurilor imobiliare.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.