Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

sau în cazul procurării unui bun imobil/ mobil de la o persoană fizică cu scopul de a-l transmite ulterior unei persoane terțe în baza contractului de leasing. Reamintim, că în conformitate cu prevederile art.90 din CF, orice persoană care desfăşoară activitate de întreprinzător, cu excepția deținătorilor de patente de întreprinzător, orice reprezentanță conform art. 5 pct.20), reprezentanță permanentă, instituție, organizație, inclusiv orice autoritate publică şi instituție publică,reține, în prealabil, ca parte a impozitului, o sumă în mărime de 7% din plățile efectuate în folosul persoanei fizice, cu excepția deținătorilor de patente de întreprinzător, a întreprinzătorilor individuali şi a gospodăriilor țărăneşti (de fermier), a cabinetului avocatului, a notarului public, a executorului judecătoresc, a biroului individual al mediatorului, pe veniturile obținute de către aceasta conform art. 18 din CF.

Raportare Modalitatea de raportare și achitare a impozitului pe venit reținut la sursa de plată este prevăzută în CF și în HG pentru aprobarea Regulamentului cu privire la reţinerea impozitului pe venit din salariu şi din alte plăţi efectuate de către patron în folosul angajatului, precum şi din plăţile achitate în folosul persoanelor fizice care nu practică activitate de întreprinzător pentru serviciile prestate şi/sau efectuarea de lucrări nr. 697 din 22.08.2014, care prevede, de asemenea, și modelele de dări de seamă ce servesc pentru raportare (anexa nr. 1 – Forma IRV14, anexa nr. 2 – Forma IALS14, anexa nr. 3 – Forma INR14).

Potrivit Biroului Naţional de Statistică, în perioada ianuarie-noimebrie 2014 exporturile de mărfuri au totalizat 2,158 mld. dolari față de 2014, volum inferior celui realizat în perioada similară din anul 2013 cu 2.9%. În CSI au mers 32.2.% din exporturi, în Uniunea Europeană – 53.1%, iar 14.8% în ţări din afara celor două blocuri de state, relatează Unimedia.

Deşi deja de aproape doi ani se vehiculează reformarea sistemului naţional de contabilitate şi audit, companiile moldoveneşti sunt parţial gata să se conformeze noilor cerinţe. Totuşi, unele dintre ele, îndeosebi cele cu capital străin, au început să le introducă încă de anul trecut şi deja în martie curent vor prezenta rapoartele după noile cerinţe.

În conformitate cu prevederile art. 90 din Codul fiscal, orice persoană care desfăşoară activitate de întreprinzător, cu excepţia deţinătorilor de patente de întreprinzător, orice reprezentanţă conform art.5 pct. 20), reprezentanţă permanentă, instituţie, organizaţie, inclusiv orice autoritate publică şi instituţie publică, reţine, în prealabil, ca parte a impozitului, o sumă în mărime de 7% din plăţile efectuate în folosul persoanei fizice, cu excepţia deţinătorilor de patente de întreprinzător, a întreprinzătorilor individuali şi a gospodăriilor ţărăneşti (de fermier), a cabinetului avocatului, a notarului public, a executorului judecătoresc, a biroului individual al mediatorului, pe veniturile obţinute de către aceasta conform art.18.

11 octombrie la sediul Grupului Băncii Mondiale, Washington D.C., a avut loc ceremonia oficială de decernare a premiilor Concursului Grupului Băncii Mondiale „Acţiuni în domeniul promovării concurenţei” pentru anul 2013, în cadrul căruia Consiliul Concurenţei al Republicii Moldova a fost premiat, obținând Menţiunea Onorabilă, la categoria «Creşterea gradului de conştientizare a părţilor implicate din sectorul privat şi capacitatea consumatorilor de a descuraja practicile anticoncurenţiale». Evenimentul a fost precedat de o masă rotundă cu genericul «Politici concurențiale: Schimbarea mentalității întru transformarea pieții», la care au participat leaderii autorităților de concurență, reprezentanți ai Grupului Băncii Mondiale, ONG-urilor și sectorului privat din întreaga lume.

În perioada 4-8 decembrie 2014, Agenția Națională pentru Ocuparea Forței de Muncă a organizat cea de-a patra ediție a Târgului on-line al locurilor de muncă cu genericul „Cariere în domeniul Tehnologiilor informaționale”. Timp de cinci zile platforma www.e-angajare.md a oferit posibilitate persoanelor interesate să obțină un post de muncă să cunoască solicitările actuale ale angajatorilor din domeniul Tehnologiilor informaționale.

1. (29.1.7.61) Se va reţine oare impozitul pe venit la sursa de plată în cazul procurării de la persoane fizice a proprietăţii conform contractelor lease – back ulterior reziliate? 2. (29.1.7.60) Se va reţine oare impozitul pe venit la sursa de plată în cazul procurării de la persoanele fizice a proprietăţii care ulterior se transmite în leasing altor persoane?

În conformitate cu prevederile art. 90 din Codul fiscal, nu se reţine în prealabil impozitul pe venit din plăţile efectuate în folosul persoanei fizice pe veniturile obţinute de către aceasta, din suma înstrăinării activelor de capital ale persoanelor fizice cetăţeni ai Republicii Moldova conform contractelor de leasing, lease-back.

Строительный магнат и девелопер Дональд Трамп известен коронной фразой «Вы уволены!». США принадлежат к числу тех редких стран, где он имеет возможность произносить ее свободно. Во многих других странах ему пришлось бы взять свои слова обратно и восстановить человека на работе, иначе Трампу грозили бы штрафы и прочие наказания.

Ca rezultat al neexecutării drepturilor contractuale, Banca în conformitate cu acordul ia în posesie bunurile, care aparțin persoanelor fizice cu dreptul de înstrăinare ulterioară și le comercializează din numele persoanelor fizice persoanelor juridice. Urmează în cazul dat de aplicat prevederile art. 90 din CF privind reținerea impozitului pe venit la sursa de plată în mărime de 7%?

darea de seamă anuală, a persoanei, căreia efectiv au fost achitați banii (persoana împuternicită) sau a proprietarului de teren agricol?

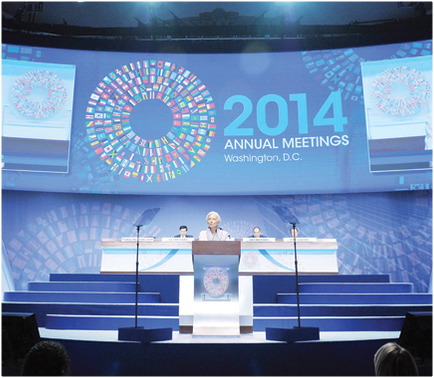

După şase ani de la marea recesiune mondială, reuniunea istorică de săptămâna trecută a Fondului Monetar Internaţional şi a Băncii Mondiale a acordat o atenţie deosebită problemelor care continuă să slăbească zona euro, ale cărei perspective sunt descrise în termeni deloc încurajatori precum „stagnare prelungită“ şi risc de recesiune. Remediile propuse la summit sunt presiuni mai mari pentru ca Germania să-şi cheltuiască surplusul bugetar pe eforturi de stimulare a economiei, investiţii în infrastructură şi, din partea şefului Eurogroup, un pact de creştere economică.

Conform art. 20 lit.y1 din Codul fiscal, constituie sursă de venit neimpozabilă veniturile obţinute de persoanele fizice, cu excepţia întreprinzătorilor individuali şi a gospodăriilor ţărăneşti (de fermier), de la comercializarea producţiei din fitotehnie şi horticultură în formă naturală şi a producţiei din zootehnie în formă naturală, în masă vie şi sacrificată, efectuată în adresa altei persoane fizice, cu excepţia întreprinzătorilor individuali şi a gospodăriilor ţărăneşti (de fermier).

Elveţienii vor vota în cadrul unui referendum privind crearea celui mai mare salariu minim din lume, în valoare de 22 de franci elveţieni (18,11 euro) pe oră sau 4.000 de franci elveţieni (3.293 de euro) pe lună, situaţie care ar putea conduce la concediri din partea angajatorilor care nu îşi permit un nivel al salariilor atât de ridicat, scrie Bloomberg. Angajatorii susţin că aproape 90% din angajaţii din Elveţia câştigă deja mai mult, iar stabilirea unui prag al salariului minim va duce la creşterea salariilor în întreaga economie.

În timp ce majoritatea guvernelor din Uniunea Europeană fac eforturi să-şi reducă deficitul bugetar, Germania, cea mai mare economie europeană şi cea mai mare piaţă de desfacere pentru produsele româneşti, contemplă reducerea taxelor, în condiţiile în care veniturile din taxe cresc, câteodată peste aşteptări. Veniturile din taxe din Germania au crescut cu 7,2% în martie, în ritm anualizat, şi cu 3,7% în primul trimestru, mai rapid decât ritmul de 3,3% la care observatorii se aşteaptă pentru ansamblul întregului an, scrie The Wall Street Journal. Unul din motivele acestor creşteri este nivelul redus al şomajului.

Pornind de la cadrul juridic al activităţii biroului individual al mediatorului şi a biroului asociat de mediatori, comunicăm că acesta este reglementat de Legea cu privire la mediere nr. 134-XVI din 14.06.2007 (publicată în MO din 07 decembrie 2007, nr. 188-191/730) (în continuare — Lege).

În conformitate cu prevederile art. 90 din CF, orice persoană care desfăşoară activitate de întreprinzător, cu excepţia deţinătorilor de patente de întreprinzător, orice reprezentanţă conform art. 5 pct. 20), reprezentanţă permanentă, instituţie, organizaţie, inclusiv orice autoritate publică şi instituţie publică

În conformitate cu prevederile art. 90 din Codul fiscal (în redacţia de la 01 ianuarie 2014), orice persoană care desfăşoară activitate de întreprinzător, cu excepţia deţinătorilor de patente de întreprinzător, orice reprezentanţă conform art.5 pct.20), reprezentanţă permanentă, instituţie, organizaţie, inclusiv orice autoritate publică şi instituţie publică, reţine, în prealabil, ca parte a impozitului, o sumă în mărime de 7% din plăţile efectuate în folosul persoanei fizice, cu excepţia deţinătorilor de patente de întreprinzător, a întreprinzătorilor individuali şi a gospodăriilor ţărăneşti (de fermier), a cabinetului avocatului, a notarului public, a executorului judecătoresc, a biroului individual al mediatorului, pe veniturile obţinute de către aceasta conform art.18.

Pentru perioada de pînă la 01.01.2014 Iniţial este necesar de menţionat că agentul economic nu a concretizat sub care forma organizatorico-juridică activează avocatul în folosul căruiea urmează de efectuat plata. Tipul formei organizatorico-juridice, în care îşi exercită activitatea sa avocatul, joacă un rol esenţial, la determinarea obligaţiei fiscale a agentului economic care achită plăţi în folosul avocatului pentru serviciile prestate.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.