Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

Potrivit prevederilor art.93 pct.3) din Codul fiscal, transmiterea drepturilor de proprietate asupra mărfurilor reprezintă livrare impozabilă care, în baza art.95 alin. (1) lit.a) din CF, este obiect al impunerii cu TVA.

Reparcelarea este o modalitate de formare a bunurilor imobile prin modificarea hotarelor terenurilor, la cererea proprietarilor, în temeiul planului urbanistic sau al proiectului de organizare al teritoriului. Modificările şi completările Legii cu privire la formarea bunurilor imobile au fost publicate în Monitorul Oficial nr. 216-228 din 30 iunie curent.

Ministerul Finanțelor propune spre consultare proiectul ordinului cu privire la aprobarea modificărilor la Ordinul MF nr. 119 din 6 august 2013 privind aprobarea Planului general de conturi contabile. Potrivit notei informative, aprobarea modificărilor propuse va ajusta conturile contabile existente, precum și va îmbunătăți aplicarea corectă a prevederilor SNC prin introducerea unor conturi contabile noi și ajustarea celor existente. Amintim că, pe data de 22 martie 2019, în MO nr.101-107, Ministerul Finanțelor a publicat Ordinul nr. 48 din 12 martie curent cu privire la modificarea Ordinului nr.118/2013 al aceleiași autorități, prin care au fost aprobate Standardele Naționale de Contabilitate.

Ministerul Economiei și Infrastructurii administrează terenurile aferente bunurilor imobile proprietate publică a statului, inclusiv darea acestora în locaţiune/arendă sau superficie. În Monitorul Oficial din 12 noiembrie curent a fost publicată legea ce conține modificări și completări la o serie de acte legislative, inclusiv Legea privind administrarea și deetatizarea proprietății publice. Astfel, art. 7 al acesteia care prevede atribuțiile organului abilitat cu administrarea şi procesul deetatizării proprietăţii publice se completează cu noi funcții. Conform acestuia,ministerul se va ocupa de administrarea terenurilor proprietate publică a statului atribuite domeniului public, modul fiind stabilit de către Guvern.

Activitățile Serviciului Fiscal de Stat de aducere în cadrul legal a persoanelor fizice și juridice care oferă în chirie bunuri imobile continuă și în anul 2019. Scopul acțiuni este asigurarea unui nivel înalt de conformare fiscală în acest domeniu de activitate. Astfel, pe parcursul lunilor ianuarie-martie curent, 1 032 de persoane fizice au înregistrat 3 135 contracte de dare în locațiune/chirie/arendă a bunurilor imobile. Acestea au fost înregistrate la Direcțiile de deservire fiscală din teritoriul în care sunt amplasate.

În conformitate cu prevederile art. 692 alin. (1) și (2) din Codul fiscal, obiect al impunerii este venitul impozabil obţinut de subiectul impunerii din desfăşurarea activităţii profesionale în sectorul sănătății în perioada fiscală de declarare.

La 5 ianuarie 2018, în Monitorul Oficial al Republicii Moldova nr. 1-6 a fost publicată Legea contabilității și raportării financiare nr. 287 din 15 decembrie 2017 (în continuare — Legea nr.287). Aceasta stabilește cadrul normativ de bază, principiile și cerinţele generale şi mecanismul de reglementare în domeniul contabilităţii şi raportării financiare în Republica Moldova, termenul de punere în aplicare al căroar este 1 ianuarie 2019. Prevederile Legii nr.287 se vor răsfrânge asupra următoarelor tipuri de entități: a) persoanelor juridice care desfăşoară activitate de întreprinzător, indiferent de tipul de proprietate şi forma juridică de organizare;

În conformitate cu art.1926 din Codul civil, prin contract de societate civilă, două sau mai multe persoane (asociaţi, participanţi) se obligă reciproc să urmărească în comun scopuri economice ori alte scopuri, fără a constitui o persoană juridică, împărţind între ele foloasele şi pierderile.

Pentru a asigura eventuala confiscare a bunurilor care au contribuit la săvârşirea contravenţiei, precum şi pentru a garanta executarea, la Codul contravenţional prin Legea nr. 208 din 17 noiembrie 2016 privind modificarea şi completarea Codului contravențional nr. 218-XVI din 24 octombrie 2008 (în continuare – CC) au fost operate completări care stabilesc măsurile procesuale de constrângere aplicate în cadrul procesului contravenţional: Amenda judiciară;Punerea sub sechestru.

În ședința din 29 mai curent Executivul a aprobat proiectului pentru modificarea Hotărârii Guvernului nr. 405/2005 despre aprobarea Regulamentului privind modul de calculare a cuantumului plății anuale pentru arenda bunurilor agricole. Astfel, plata pentru arenda terenurilor agricole se stabilește în unități bănești, se face în natură, în bani sau în natură și în bani ori într-o altă formă, fiind stabilită la acordul părților contractante, și se efectuează în termenul și în locul prevăzute în contractul de arendă. Aceste prevederi ale Codului civil modernizat, pus în aplicare la 1 martie 2019, și abrogarea Legii nr. 198/2003 cu privire la arenda în agricultură au impus elaborarea proiectului de hotărâre aprobat. Documentul a fost elaborate de către Ministerul Agriculturii, Dezvoltării Regionale și Mediului.

O companie din RM s-a adresat în instanţa de judecată cu cerere privind încasarea prejudiciului de la un salariat (șofer), angajat prin contract individual de muncă și contract de răspundere materială deplină, ulterior fiind semnat și un contract pentru folosirea cardului bancar – proprietate a companiei în situații de lucru. Prin act de predare-primire, șoferul a primit de la companie, pentru îndeplinirea sarcinilor de serviciu, automobil și semiremorcă de mare tonaj.

În Monitorul Oficial de astăzi, 18 ianuarie 2019, a fost publicat Ordinul Serviciului Fiscal de Stat nr. 721 din 28 decembrie 2018 сu privire la aprobarea unor formulare tipizate. Este vorba despre formularele aferente: • Confirmării privind deținerea în proprietate sau posesiune și folosință temporară a utilajului şi tehnicii necesare procesului de producţie a serviciilor în proporţie de minimum 50% din totalul utilajului și tehnicii necesare • Raportului privind conformarea la modul de acordare a scutirii de TVA fără drept de deducere la importul materiei prime, al materialelor, articolelor de completare şi accesoriilor necesare procesului propriu de producţie şi a scutirii de vărsarea la buget a TVA la livrarea mărfurilor produse şi la prestarea serviciilor.

Entitatea noastra doreşte sa închirieze automobilul directorului ( fondatorului ) pentru necesitatile întreprinderii. Am nevoie de model de contract şi baza legislativă care indică ce surse şi în ce volum pot fi atribuit la cheltuieli: combustibil, ulei, cauciuc, piese de shimb, asigurarea tehnică a automobilului? Avem nevoie de foi de parcurs, dar cum să divizăm kilometrajul pentru necesităţile agentului economic şi nevoile personale ?

Stimați cititori, la 9 septembrie 2019 am lansat campania de abonare pentru anul 2020, iar în actuala ediție (nr.6(54)) venim cu informații ce vă vor demonstra că ați făcut alegerea corectă alegându-ne drept sursă de informare și pentru anul viitor. În ediția din octombrie aveți ocazia să aflați mai multe detalii despre baza juridică a răspunderii materiale a angajaților, în materialul elaborat de Olga Donciu și intitulat ”Правовые основы материальной ответственности работников предприятия”. Articolul este disponibil în rubrica Consultații juridice. Totodată, în această rubrică, vă mai propunem:

În prezentul articol vor fi expuse aspectele generale privind modificările și completările operate la Planul general de conturi contabile. Potrivit Ordinului MF nr.100 din 28 iunie 2019 au fost aprobate modificările și completările la Planul general de conturi contabile (în continuare — Planul de conturi), care vor intra în vigoare începând cu 1 ianuarie 2020.

1. (29.2.4.13) Cum urmează a fi determinată baza valorică a activelor de capital înstrăinate, care au fost obținute ca urmare a contractelor de societate civilă? 2. (29.2.5.17) Apare la moștenitor obligația de stingere a datorie fiscale la impozitul pe venit a persoanei decedate la primirea moștenirii?

Arbitrajul este o instituție extrajudiciară. Cu toate acestea legislația Republicii Moldova nu exclude posibilitatea ca instanțele de judecată competente (de drept comun) să intervină, pe durata derulării procedurii arbitrale. Astfel, conform cadrului legal în vigoare instanțele de judecată competente pot interveni în următoarele cazuri: a) aplicarea măsurilor asigurătorii la orice etapă a procedurii arbitrale (art.10 Legea nr.23 din 22.02.2008) sau chiar înaintea arbitrajului (art.23 alin.(1) Legea nr.23 din 22.02.2008);

Conform art. 3 din Legea cu privire la reglementarea repatrierii de mijloace bănești, mărfuri şi servicii provenite din tranzacţiile economice externe nr. 1466/1998, agenții economici rezidenți ai Republicii Moldova, indiferent de tipul de proprietate şi forma juridică de organizare, sunt obligaţi să înregistreze în conturile lor din băncile licențiate ale RM încasările de la export, sumele transferate în avans pentru importul neefectuat, să efectueze importul de mărfuri şi servicii în urma

În conformitate cu art.11 alin.(7) din Legea contabilității și raportării financiare nr. 287 din 15.12.2017, documentele primare întocmite conțin elemente obligatorii prestabilite. Pentru factura fiscală aceste elemente sunt specificate la art.117 alin.(2) din Codul fiscal.

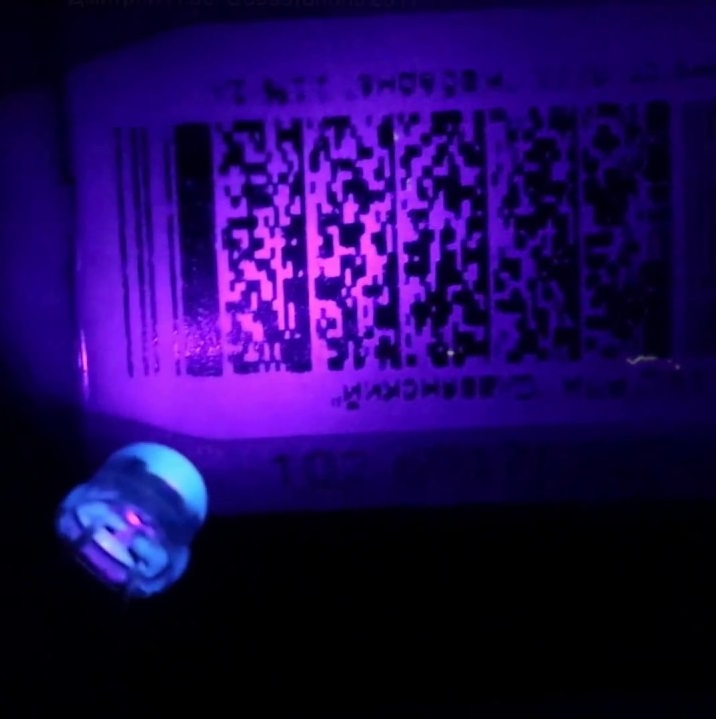

Pe timbrul de acciz pentru articolele din tutun de import se tipărește codul de bare, iar pe cele autohtone – codul din litere și cifre. Codul de bare, structura și modalitatea de creare a seriei și numărului se aprobă de Centrul de Tehnologii Informaționale în Finanțe (CTIF), după coordonarea cu Ministerul Finanțelor. În Monitorul Oficial din 14 iunie 2019, Ministerul Finanțelor a publicat Ordinul nr. 91 din 7 iunie curent cu privire la aprobarea design-ului mărcii „Timbru de acciz”. De asemenea, sunt abrogate cerințele tehnice ale timbrelor de acciz din 18 ianuarie 2012, aflate în uz. Prevederile au intrat în vigoare în ziua publicării.

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.