Поисковый фильтр

Период публикации

от

до

Раздел страницы

Подпаздел страницы

catalogul tematic

Каталог авторов

Catalogul revistelor

Каталог учреждений

Ключевое слово

Искать через google

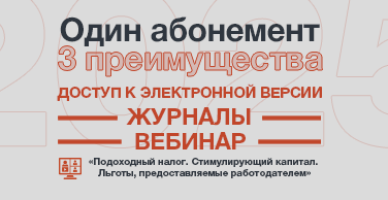

B рамках инициированной PP Monitorul Fiscal FISC.md промо-акции, Вы можете получить в подарок вебинар «Подоходный налог. Стимулирующий капитал. Льготы, предоставляемые работодателем». Вебинар предоставляется при оплате абонемента Premium или Classic (журналы).

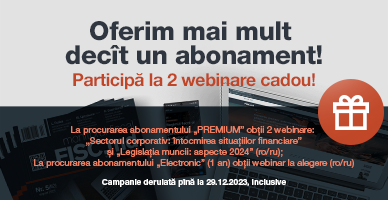

Ne dorim să oferim mai mult, de aceea PP „Monitorul Fiscal FISC.MD” lansează o campanie promoțională și oferă cadou – webinare de instruire:

P.P „Monitorul fiscal FISC.MD” a luat în considerare solicitările contribuabililor, care și-au dorit să beneficieze de BONUS la perfectarea abonării în anul de gestiune 2024

Din 14.02.2023 poți beneficia de un webinar cadou cu tematica „Legislația muncii: aspecte 2023” moderat de către dna Liuba Mursa, specialist-auditor, prin intermediul căruia ne-am propus să oferim răspuns la cele mai importante modificări care au intrat în vigoare de la începutul anului curent.

* La procurarea unui abonament Premium sau Classic în perioada 03.04.2023-03.05.2023, obțineți un webinar derulat de publicație (la alegerea Dvs), până la sfârșitul anului 2023. Din 03.04.2023 poți beneficia de un webinar cadou (la alegere) selectând din totalul de instruiri derulate de publicație până la sfârșitul anului 2023, inclusiv și din categoria celor cu plată.

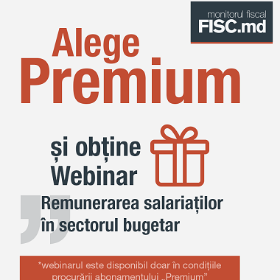

Cadrul normativ, componentele salariului, diversele plăți de stimulare etc. generează mai multe întrebări, la care „P.P. Monitorul Fiscal FISC.md” va veni cu răspuns în cadrul unui webinar oferit bonus la procurarea abonamentului „Premium”:

Кроме предусмотренных суточных, расходов на проезд в оба конца, по найму жилья, по общему правилу в случае направления в служебную командировку работодатель, на основании положений Трудового кодекса, обязан возместить работнику иные расходы, связанные с командировкой.

Как и по какой формуле рассчитать долю неконтролирующих интересов на дату получения контроля над дочерним предприятием, а также на отчетную дату, можно узнать из nr. 7 (77) журнала „monitorul fiscal FISC.md”, который выйдет из печати в ближайшие дни.

Довольно часто профессионалы сталкиваются с необходимостью признать прекращение деятельности до истечения срока использования отдельной части основного средства или отдельных компонентов объектов основных средств, подлежащих использованию как единый долгосрочный материальный актив. Речь может идти об оборудовании, компьютере, их отдельных составных частях или, например, системе видеонаблюдения, состоящей из камер, проводов и пр.

В условиях изменения рыночной стоимости запасов, правилами бухгалтерского учета предусмотрена корректировка их стоимости, связанная с отражением информации о стоимости активов в финансовой отчетности предприятия. Именно поэтому очень важно правильно документально оформить результаты обесценения соответствующих запасов и достоверно перечислить экономические факты, связанные с корректировкой стоимости запасов в бухгалтерском и налоговом учете. Специально для практикующих бухгалтеров, сталкивающихся с определенными трудностями при осуществлении и отражении в учете

Довольно часто встречаются ситуации, когда физическое лицо в соответствии с условиями договора о намерении приобрести недвижимое имущество (квартиру), предоставляет строительной компании задаток, например, в сумме 20 000 леев. Несмотря на то, что данный инструмент применяется большинством застройщиков, у ответственных лиц все еще возникают вопросы по поводу того, как отразить в учете поступление денежных средств в виде задатка, какие последствия возникают в ситуации, когда физическое лицо или строительная компания отказываются от своих контрактных обязательств по покупке/продаже квартиры.

Субъекты, осуществляющие деятельность по производству продукции и/или оказанию услуг, обязаны вести бухгалтерский учет производственных затрат и калькулировать себестоимость произведенной продукции/оказанных услуг. Важно помнить, что данная обязанность возникает у субъекта независимо от того, является ли производство продукции/оказание услуг основным видом его операционной деятельности или нет. В февральском номере журнала „monitorul fiscal FISC.md” будет опубликована статья Натальи Цирюльниковой и Марчелы Димы, в которой авторы дают ответ на множество вопросов, связанных с калькуляцией себестоимости продукции и услуг:

Обеспечение достоверности учета и финансовый контроль деятельности предприятия являются главными целями инвентаризации. Этот процесс представляет собой определенную последовательность практических действий по контролю и проверке документальной подлинности наличия элементов актива, собственного капитала и обязательств в количественно-стоимостном или только стоимостном выражении, при необходимости, принадлежащих и/или находящихся на ответственном хранении на дату ее проведения. В декабрьском номере журнала „monitorul fiscal FISC.md” будет опубликована статья Натальи Златиной «Общая (годовая)

В Молдове, по аналогии с талонами на питание, могут ввести спортивные абонементы, а также предоставить налоговые льготы для поддержки любительского спорта. Это предусмотрено в зарегистрированной в парламенте законодательной инициативе о внесении изменений в Закон о талонах на питание и Налоговый кодекс, которые правительство рассмотрело на заседании 26 апреля.

Работодатель предоставляет своим сотрудникам абонементы в спортзал. Квалифицируются ли данные выплаты как облагаемые налогом льготы? Разрешается ли их вычет в налоговых целях? В соответствии со ст. 19 лит. a) Налогового кодекса (НК), выплаты, осуществляемые работодателем в целях возмещения личных расходов работника, относятся к облагаемым налогом льготам, предоставляемым работодателем.

Решение о распределении прибыли является прерогативой собственников экономического агента. При этом, нормативные и законодательные акты различных правовых форм собственности в РМ устанавливают разнообразные

Конвертация задолженности в уставный капитал является одним из применяемых на практике инструментов реструктуризации баланса компании. Так как соотношение собственного капитала к заемным средствам важно для привлечения внешнего финансирования и для соответствия требованиям кредиторов, субъект может осуществить, в частности, реструктуризацию или конвертацию займов, полученных от физических лиц-учредителей в счет увеличения уставного капитала.

Многие автовладельцы пропустили тот факт, что c 1 июня 2025 года вступило в силу новое Положение о периодическом техническом осмотре дорожных транспортных средств, утвержденное Постановлением Правительства №840/2024, на основании которого установлена периодичность проведения техосмотра автомобилей.

• Какие требования предъявляются к правилам внутреннего распорядка НКО? • Штатное расписание некоммерческой организации является обязательным или рекомендуемым правовым актом? Ответы на эти вопросы обладатели одного из абонементов „monitorul fiscal FISC.md”,

В октябрьском номере журнала „monitorul fiscal FISC.md” опубликована статья «Ликвидация основных средств: некоторые аспекты бухгалтерского и налогового учета», подготовленная Натальей Златиной, в которой автор рассматривает такие аспекты как:

Счет пользователя создан успешно. Для подтверждения регистрации пройдите по подтверждающей ссылке, действительной в течение 30 календарных дней, отправленной на указанный в формуляре регистрации е-майл.

Задайте нам вопрос

Есть необходимость получить ответ на вопрос, или хочешь предложить тему для статьи, поясняющей практические аспекты деятельности? Зарегистрируйся, отправь вопрос или тему для статьи и в кратчайшие сроки получишь ответ эксперта на электронный адрес или в профиле на странице.

Е-майл *

Заказать услугу по телефону

Введите правильные данные и вскоре с вами свяжется оператор

Имя *

Фамилия *

Е-майл *

Телефон *

Отзыв

Для отслеживания статуса обработки отправленного отзыва, рекомендуем зарегистрироваться на странице. Таким образом ответ, отправленный Вам периодическим изданием «Monitorul Fiscal FISC.md» сохранится и отразится в Вашем профиле. В случае отправки отзыва без регистрации, ответ будет отправлен на ваш е-майл.

Е-майл *

Е-майл *

Уважаемый пользователь

Мы настоятельно рекомендуем вам оформить бесплатную подписку на Newsline.