Diverse

Неточности в финансовой отчетности: ошибки или мошенничество?

Ответственность аудитора при проведении аудита финансовой отчетности заключается в получении достаточной уверенности в том, что нет существенного искажения вследствие мошенничества или ошибки. Однако привлечение аудитора не освобождает высшее руководство отчитывающегося предприятия и его собственников от внедрения надлежащей системы предотвращения и обнаружения мошенничества. Рассмотрим, какого рода неточности могут быть в финансовой отчетности, и каким образом они могут повлиять на управленческие решения пользователей финансовой информации.

“Ошибочные” характеристики

Главной задачей финансовой отчетности является предоставление информации о финансовом состоянии, результатах деятельности и изменениях в капитале и потоках денежных средств компании, для того чтобы конечные пользователи могли удовлетворить свои информационные запросы. В зависимости от категории пользователей (инвесторы, сотрудники компании, кредиторы, поставщики, покупатели, государственные органы) потребности бывают разные. Для кого-то это простая заинтересованность, для фискальных органов – налоговые ожидания, для кредиторов и инвесторов – оценка целесообразности осуществления вложений в предприятие.

Поэтому-то недостоверность и неточность финансовой информации может иметь очень высокую цену.

Искажение финансовой отчетности может произойти по следующим причинам:

- Недостаточная компетентность составителя;

- Халатное отношение к процессу составления отчетности; либо

- Осознанная корректировка отдельных финансовых показателей.

Первые два вида являются неосознанными и именуются ошибками. Третий вид называется мошенничеством.

О мошенничестве

Мошенничество, в том числе недостоверная финансовая отчетность или незаконное присвоение активов, предусматривает мотив либо принуждение к совершению мошенничества, осознанную возможность его совершения и определенное логическое обоснование такого действия. Оно охватывает:

- манипуляции, фальсификации, осознанные исправления учетных записей либо первичных документов, являющихся основой финансовой отчетности;

- искажение либо осознанное сокрытие в финансовой отчетности событий и хозяйственных операций либо другой существенной информации;

- осознанное неправильное применение принципов бухгалтерского учета в ходе измерения, признания, классификации, представления и раскрытия информации.

Детальные характеристики мошенничества приведены в пунктах Д1-Д6 международного стандарта аудита МСА 240 “Ответственность аудитора в отношении мошенничества в ходе аудита финансовой отчетности”.

Вместе с тем ошибка может иметь место:

- при отборе и обработке информации в бухгалтерском учете;

- при неправильной учетной оценке по причине недосмотра либо ошибочного восприятия фактов;

- при ошибочном применении принципов бухгалтерского учета в ходе измерения, признания, классификации, представления и раскрытия информации.

В этом случае ни о каком мотиве не может идти речи. Отметим, однако, что мало кто из нарушителей добровольно признает осознанность своих действий, поэтому далее в статье термин “ошибка” используется и в случаях, которые подпадают под признаки мошенничества.

Самые частые неточности в финансовой отчетности возникают:

- из-за неправильных расчетов;

- из-за осознанного искажения отдельных статей отчетности;

- из-за сокрытия каких-либо нелицеприятных фактов;

- в операциях со связанными сторонами, в том числе фиктивных судебных исках, наложении штрафов и передаче залогов;

- в связи с несоблюдением законов и прочих нормативных актов;

- из-за отображения несуществующих операций либо корректировок, которые могут изменить финансовые результаты, показатели прибыльности, объекты налогообложения и пр.;

- из-за неправильной корреспонденции счетов, в результате чего искажаются отдельные статьи финансовой отчетности;

- из-за сбоев в работе компьютерных программ, математических ошибок в составленных расчетах;

- по причине незнания стандартов учета и отчетности, их неправильной трактовки либо нарушения принципов составления отчетности;

Для сведения

Мошенничество – осознанное действие одной либо нескольких персон из управленческого персонала, тех, кто наделен наивысшими полномочиями, работников либо третьих сторон, связанное с использованием обмана для получения неправомерного или незаконного преимущества.

- при неполном раскрытии информации о рисках;

- при неправильном определении момента признания выручки, в том числе несоблюдении принципа соответствия доходов и расходов;

- при принятии решений о сроке полезного использования необоротных активов;

- из-за недостоверной оценки активов, которые учитываются по справедливой стоимости;

- при определении величины резерва под сомнительные долги и обязательства гарантийного обслуживания;

- в ходе первого составления отчетности специалистом, который недостаточно знает специфику работы предприятия и особенности отражения в учете специфичных для этого бизнеса операций.

Исправление ошибок, допущенных при составлении финансовых отчетов за предыдущие годы, осуществляется путем корректировки сальдо нераспределенной прибыли на начало отчетного периода

“Учетно-стандартные” неточности

Наличие неточностей в финансовой отчетности допускают и учетные финансовые стандарты. Если финансовая отчетность содержит неточности, украинские предприятия (кроме тех, которые перешли на МСФО) обязаны руководствоваться требованиями П(С)БО 6 “Исправление ошибок и изменения в финансовых отчетах”. Согласно этому стандарту, исправление ошибок, допущенных при составлении финансовых отчетов за предыдущие годы, осуществляется путем корректировки сальдо нераспределенной прибыли на начало отчетного периода, если такие ошибки влияют на величину нераспределенной прибыли (непокрытого убытка). При этом такие исправления требуют повторного отражения соответствующей сравнительной информации в отчетности (пп. 4, 5 П(С)БО 6).

Международным аналогом его является МСФО (IAS) 8 “Учетная политика, изменения в расчетных оценках и ошибки”, который определяет ошибки как пропуски либо искажения в финансовой отчетности за один или больше отчетных периодов, возникающие в результате неиспользования либо неправильного использования достоверной информации:

- которая была в наличии на момент утверждения финансовой отчетности;

- которую можно было получить и принять во внимание во время подготовки и составления отчетности.

Согласно данному учетному стандарту, в финансовой отчетности ошибки могут представлять собой:

- арифметические просчеты либо описки в учетных записях данных бухучета;

- упущение фактов либо неправильную их интерпретацию;

- неправильное использование учетной политики.

Отметим, что специалист, составляющий отчетность, не всегда может правильно оценить последствия ошибки, поскольку не владеет всей необходимой для этого информацией и, следовательно, может просто не обратить на нее внимания либо посчитать несущественной.

С другой стороны, руководитель (финансовый директор, начальник отдела международной отчетности и т.д.) рассматривает ошибку с точки зрения финансового состояния всей деловой организации и способен более объективно оценить, к чему она может привести. Тем более что ответственность за правильность составления отчетности (неважно, проверена ли она аудитором) в любом случае всегда лежит на руководстве. Проще говоря, на тех людях, которые ставят под ней свою подпись.

Исправления в стиле “ретро”

Если ошибка не была обнаружена ранее, исправлять ее придется ретроспективно (п. 42, 43 МСФО 8) путем корректировки в отчетности сравнительной информации за периоды, в которые эта ошибка была допущена, чтобы в итоге отчетность имела такой вид, будто бы ошибки не было вовсе (п. 5 МСФО 8).

Любую предшествующую информацию, в том числе исторические финансовые данные, необходимо откорректировать в соответствующих периодах в той мере, в какой это возможно. Однако бывают случаи, когда это невозможно с практической точки зрения. Тогда исправление осуществляется в первую же дату, когда появляется такая возможность.

Отдельные расчеты базируются на суждениях и расчетных оценках. Процесс определения такой оценки по своей природе является субъективным, а потому она может изменяться после окончания отчетного периода. В этом и сложность. Однако задача расчетных оценок, относящихся на предыдущие периоды, остается точно такой же, как и для предварительных оценок текущего периода: отражение в расчетных оценках обстоятельств, которые существовали на момент возникновения операции, действия либо условия.

Таким образом, ретроспективное использование новой учетной политики либо исправление ошибки предыдущего периода требует разделения информации:

- которая обеспечивает доказательство условий, существовавших на дату, когда операция, иное действие либо условие имели место; и

- была бы в наличии, когда финансовая отчетность за тот период утверждалась к представлению (п.52 МСФО 8).

Задача расчетных оценок, относящихся на предыдущие периоды, остается точно такой же, как и для предварительных оценок текущего периода

Для расчетных оценок определенного вида (например, оценки справедливой стоимости, не основанной на ценах аналогов и показателях, которые можно достоверно оценить) с практической точки зрения невозможно провести разделение между этими двумя видами информации. Если ретроспективное использование либо ретроспективный перерасчет требует проведения существенной расчетной оценки, не лишенной субъективизма, тогда в качестве исключения допускается применение перспективного подхода.

Однако сам факт того, что для внесения изменений в представленную сравнительную информацию за предыдущие периоды придется вносить очень сложные расчетные оценки, не является достаточным основанием для отказа от исправления отчетности.

Практическая ситуация

Разберем ситуацию на условном примере.

Корпорация “Трейд-Универсал” – украинское предприятие, которое занимается оптовой торговлей. Из-за ухудшения финансового состояния корпорации по результатам 2013 года в начале 2014-го банк приостановил кредитование, а других источников финансирования на приемлемых условиях найти не удалось.

2014 год оказался более удачным. Корпорация смогла улучшить управление складскими запасами, договорилась с ключевыми поставщиками об увеличении сроков действия товарных кредитов, провела комплекс рекламных мероприятий, в том числе телерекламу.

В конце прошлого года участниками корпорации в ответ на просьбу менеджмента было принято решение об увеличении уставного капитала на 60 млн. грн. Инвестиционные средства, согласно ожиданиям, ожидаются к начислению не раньше II-III квартала 2015 года, поэтому вопрос привлечения кредита на приемлемых условиях стоит перед менеджментом очень остро.

Подготовленная главным бухгалтером финансовая отчетность представлена в таблицах 3 и 4.

Честно говоря, такой результат не мог удовлетворить менеджмент, ведь предыдущие договоренности с банком относительно открытия кредитной линии на 20 млн. грн. и старательно создаваемый новой командой менеджеров в течение 2015 года имидж не допускал возможности убытков.

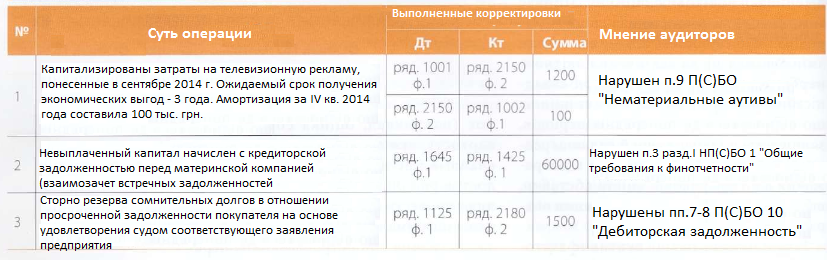

Таблица 1

Служебные корректировки отчетности, тыс. грн.

Проанализировав показатели отчетности и сопоставив их с данными управленческого учета, более опытный и авторитетный финансовый директор сказал бы бухгалтеру следующее:

Во-первых, новое руководство приложило немало усилий для продвижения продукции корпорации на рынке. Проведенная в сентябре 2014 года рекламная акция стоимостью 1.2 млн. грн. имела немалый успех, поэтому, по мнению коммерческого директора, на ближайшие три года лояльность клиента для корпорации гарантирована. Поэтому понесенные на рекламу затраты необходимо признать нематериальным активом и амортизировать в течение ожидаемого срока полезного использования.

Во-вторых, из резерва сомнительных долгов необходимо и сключить 1.5 млн. грн. по бывшему клиенту – компании “Фрод-Маркет”. Это правда, что мы уже более года с ними не работаем. Однако вступило в силу решение суда о взыскании с них долга, а через друзей в правоохранительных органах только что удалось определить месторасположение личной трехэтажной дачи их директора. Поэтому списывать в убытки означенную задолженность пока что рано.

В-третьих, неоплаченный капитал материнской компании в размере 60 млн. грн. по факту давно уже оплачен, ведь по поставленным ранее товарам корпорация задолжала холдингу почти 68 млн. грн. Следовательно, встречные задолженности перед одним и тем же контрагентом должны быть засчитаны.

Ну и, наконец, в четвертых. В июне 2015 года в Париже ожидается большая конференция по международным стандартам финансовой отчетности, и руководство собиралось отправить туда от корпорации “Трейд-Универсал” ее главного бухгалтера Зинаиду Прокофьевну. Однако допущенные ошибки в финансовой отчетности пошатнули уверенность гендиректора в достаточной компетенции главного бухгалтера.

ее убедительных аргументов главному бухгалтеру, наверное, не стоит и ждать. Все “ошибки” были оперативно исправлены (см. Таблицу 1).

По мнению аудиторов-консультантов, указанные изменения не полностью отвечают действующим стандартам (см. крайнюю правую колонку Таблицы 1). Однако это их субъективная независимая оценка, которая мало кого волнует. Они ведь не в курсе всей специфики деятельности корпорации, правда?

Вместо этого лучше подумать о том, что с представителями банка уже сложились дружественные доверительные отношения, и они очень заинтересованы в сотрудничестве с такой “раскрученной” корпорацией как “Трейд-Универсал”. В банке работают собственные аналитики, которые получают от корпорации все возможные расшифровки и проводят расчеты всех необходимых коэффициентов. А привлечение независимых аудиторов для проверки отчетности, которую представляют в банк, ни внутренними положениями банка, ни какими-либо нормативными документами прямо не требуется.

Соответственно, банк получает “правильную” отчетность от перспективного и надежного клиента (Таблицы 5 и 6).

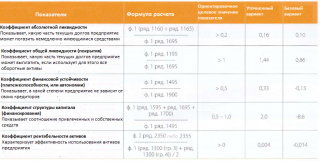

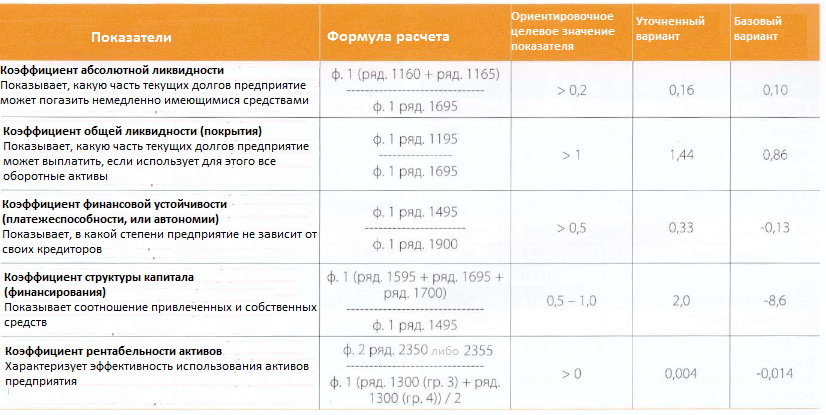

Предварительно проведенный финансовый анализ показал, что скорректированная финансовая отчетность корпорации “Трейд-Универсал” обеспечивает достаточную общую ликвидность и положительную рентабельность, а по таким показателям как абсолютная ликвидность, финансовая устойчивость и структура капитала предприятие вообще приближается к оптимальным показателям. Это в отличие от базового варианта отчетности (до проведения корректировок), все показатели которого очень далеки от желаемого уровня (см. Таблицу 2).

Таблица 2

Результаты финансового анализа отчетности корпорации “Трейд-Универсал” за 2014 год

Проанализировав показатели отчетности и сопоставив их с данными управленческого учета, более опытный и авторитетный финансовый директор сказал бы бухгалтеру следующее:

Во-первых, новое руководство приложило немало усилий для продвижения продукции корпорации на рынке. Проведенная в сентябре 2014 года рекламная акция стоимостью 1.2 млн. грн. имела немалый успех, поэтому, по мнению коммерческого директора, на ближайшие три года лояльность клиента для корпорации гарантирована. Поэтому понесенные на рекламу затраты необходимо признать нематериальным активом и амортизировать в течение ожидаемого срока полезного использования.

Во-вторых, из резерва сомнительных долгов необходимо и сключить 1.5 млн. грн. по бывшему клиенту – компании “Фрод-Маркет”. Это правда, что мы уже более года с ними не работаем. Однако вступило в силу решение суда о взыскании с них долга, а через друзей в правоохранительных органах только что удалось определить месторасположение личной трехэтажной дачи их директора. Поэтому списывать в убытки означенную задолженность пока что рано.

В-третьих, неоплаченный капитал материнской компании в размере 60 млн. грн. по факту давно уже оплачен, ведь по поставленным ранее товарам корпорация задолжала холдингу почти 68 млн. грн. Следовательно, встречные задолженности перед одним и тем же контрагентом должны быть засчитаны.

Ну и, наконец, в четвертых. В июне 2015 года в Париже ожидается большая конференция по международным стандартам финансовой отчетности, и руководство собиралось отправить туда от корпорации “Трейд-Универсал” ее главного бухгалтера Зинаиду Прокофьевну. Однако допущенные ошибки в финансовой отчетности пошатнули уверенность гендиректора в достаточной компетенции главного бухгалтера.

ее убедительных аргументов главному бухгалтеру, наверное, не стоит и ждать. Все “ошибки” были оперативно исправлены (см. Таблицу 1).

По мнению аудиторов-консультантов, указанные изменения не полностью отвечают действующим стандартам (см. крайнюю правую колонку Таблицы 1). Однако это их субъективная независимая оценка, которая мало кого волнует. Они ведь не в курсе всей специфики деятельности корпорации, правда?

Вместо этого лучше подумать о том, что с представителями банка уже сложились дружественные доверительные отношения, и они очень заинтересованы в сотрудничестве с такой “раскрученной” корпорацией как “Трейд-Универсал”. В банке работают собственные аналитики, которые получают от корпорации все возможные расшифровки и проводят расчеты всех необходимых коэффициентов. А привлечение независимых аудиторов для проверки отчетности, которую представляют в банк, ни внутренними положениями банка, ни какими-либо нормативными документами прямо не требуется.

Соответственно, банк получает “правильную” отчетность от перспективного и надежного клиента (Таблицы 5 и 6).

Предварительно проведенный финансовый анализ показал, что скорректированная финансовая отчетность корпорации “Трейд-Универсал” обеспечивает достаточную общую ликвидность и положительную рентабельность, а по таким показателям как абсолютная ликвидность, финансовая устойчивость и структура капитала предприятие вообще приближается к оптимальным показателям. Это в отличие от базового варианта отчетности (до проведения корректировок), все показатели которого очень далеки от желаемого уровня (см. Таблицу 2).

Таблица 2

Результаты финансового анализа отчетности корпорации “Трейд-Универсал” за 2014 год

Как видите, убыточная отчетность – еще не приговор. Совершенное знание техники составления отчетности и соответствующих бухгалтерских стандартов может творить чудеса в переговорах с банкирами и потенциальными инвесторами.

Но с другой стороны, если в дальнейшем финансовая неплатежеспособность предприятия подтвердится, до приговора дело все-таки может и дойти. Детальнее эти вопросы оговариваются статьями 163-5, 164-2, 164-15 Кодекса Украины об административных правонарушениях и статьей 222 Уголовного кодекса Украины.

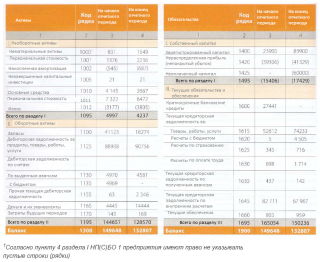

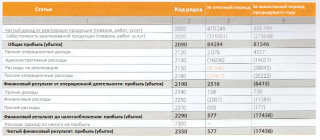

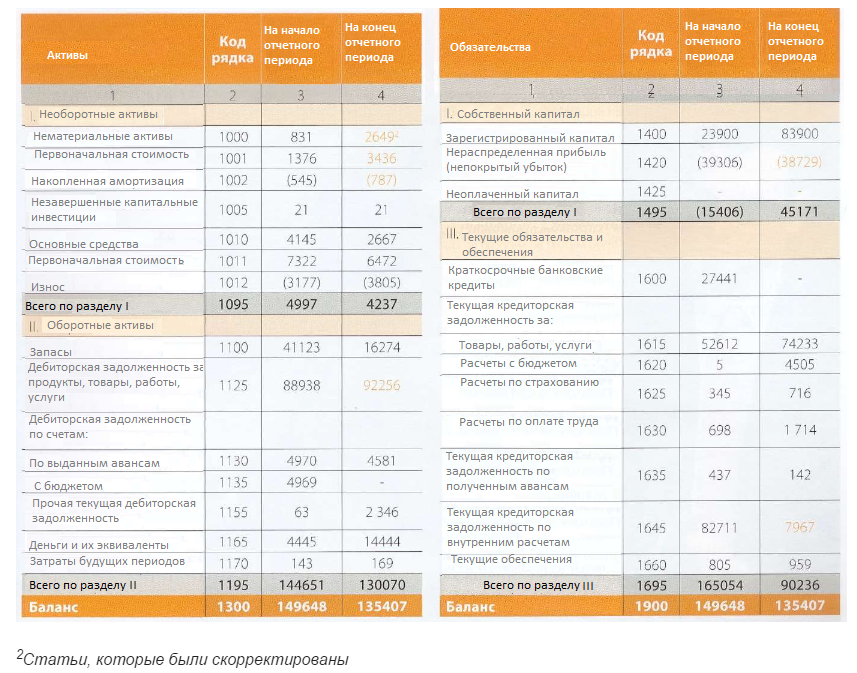

Таблица 3

Баланс на 31.12.2014

Как видите, убыточная отчетность – еще не приговор. Совершенное знание техники составления отчетности и соответствующих бухгалтерских стандартов может творить чудеса в переговорах с банкирами и потенциальными инвесторами.

Но с другой стороны, если в дальнейшем финансовая неплатежеспособность предприятия подтвердится, до приговора дело все-таки может и дойти. Детальнее эти вопросы оговариваются статьями 163-5, 164-2, 164-15 Кодекса Украины об административных правонарушениях и статьей 222 Уголовного кодекса Украины.

Таблица 3

Баланс на 31.12.2014

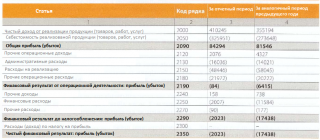

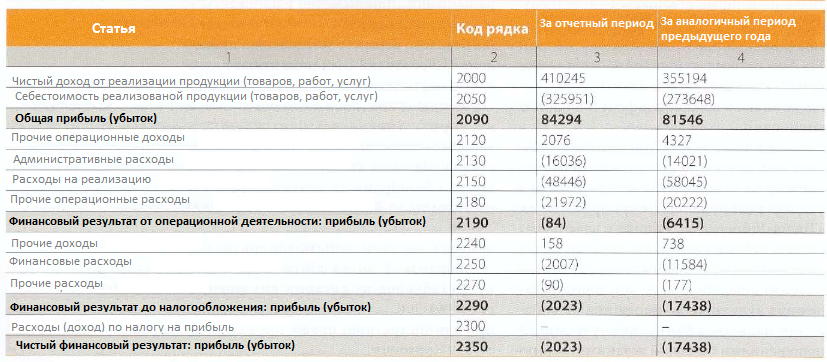

Таблица 4

Отчет о финансовых результатах (отчет о совокупных доходах) за 2014 год

Таблица 4

Отчет о финансовых результатах (отчет о совокупных доходах) за 2014 год

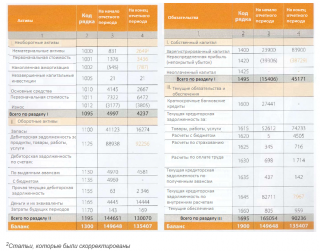

Таблица 5

Баланс на 31.12.2014 (уточненный)

Таблица 5

Баланс на 31.12.2014 (уточненный)

Таблица 6

Отчет о финансовых результатах (отчет о совокупных доходах) за 2014 год (уточненный)

Таблица 6

Отчет о финансовых результатах (отчет о совокупных доходах) за 2014 год (уточненный)

via | www.gaap.ru

Проанализировав показатели отчетности и сопоставив их с данными управленческого учета, более опытный и авторитетный финансовый директор сказал бы бухгалтеру следующее:

Во-первых, новое руководство приложило немало усилий для продвижения продукции корпорации на рынке. Проведенная в сентябре 2014 года рекламная акция стоимостью 1.2 млн. грн. имела немалый успех, поэтому, по мнению коммерческого директора, на ближайшие три года лояльность клиента для корпорации гарантирована. Поэтому понесенные на рекламу затраты необходимо признать нематериальным активом и амортизировать в течение ожидаемого срока полезного использования.

Во-вторых, из резерва сомнительных долгов необходимо и сключить 1.5 млн. грн. по бывшему клиенту – компании “Фрод-Маркет”. Это правда, что мы уже более года с ними не работаем. Однако вступило в силу решение суда о взыскании с них долга, а через друзей в правоохранительных органах только что удалось определить месторасположение личной трехэтажной дачи их директора. Поэтому списывать в убытки означенную задолженность пока что рано.

В-третьих, неоплаченный капитал материнской компании в размере 60 млн. грн. по факту давно уже оплачен, ведь по поставленным ранее товарам корпорация задолжала холдингу почти 68 млн. грн. Следовательно, встречные задолженности перед одним и тем же контрагентом должны быть засчитаны.

Ну и, наконец, в четвертых. В июне 2015 года в Париже ожидается большая конференция по международным стандартам финансовой отчетности, и руководство собиралось отправить туда от корпорации “Трейд-Универсал” ее главного бухгалтера Зинаиду Прокофьевну. Однако допущенные ошибки в финансовой отчетности пошатнули уверенность гендиректора в достаточной компетенции главного бухгалтера.

ее убедительных аргументов главному бухгалтеру, наверное, не стоит и ждать. Все “ошибки” были оперативно исправлены (см. Таблицу 1).

По мнению аудиторов-консультантов, указанные изменения не полностью отвечают действующим стандартам (см. крайнюю правую колонку Таблицы 1). Однако это их субъективная независимая оценка, которая мало кого волнует. Они ведь не в курсе всей специфики деятельности корпорации, правда?

Вместо этого лучше подумать о том, что с представителями банка уже сложились дружественные доверительные отношения, и они очень заинтересованы в сотрудничестве с такой “раскрученной” корпорацией как “Трейд-Универсал”. В банке работают собственные аналитики, которые получают от корпорации все возможные расшифровки и проводят расчеты всех необходимых коэффициентов. А привлечение независимых аудиторов для проверки отчетности, которую представляют в банк, ни внутренними положениями банка, ни какими-либо нормативными документами прямо не требуется.

Соответственно, банк получает “правильную” отчетность от перспективного и надежного клиента (Таблицы 5 и 6).

Предварительно проведенный финансовый анализ показал, что скорректированная финансовая отчетность корпорации “Трейд-Универсал” обеспечивает достаточную общую ликвидность и положительную рентабельность, а по таким показателям как абсолютная ликвидность, финансовая устойчивость и структура капитала предприятие вообще приближается к оптимальным показателям. Это в отличие от базового варианта отчетности (до проведения корректировок), все показатели которого очень далеки от желаемого уровня (см. Таблицу 2).

Таблица 2

Результаты финансового анализа отчетности корпорации “Трейд-Универсал” за 2014 год

Проанализировав показатели отчетности и сопоставив их с данными управленческого учета, более опытный и авторитетный финансовый директор сказал бы бухгалтеру следующее:

Во-первых, новое руководство приложило немало усилий для продвижения продукции корпорации на рынке. Проведенная в сентябре 2014 года рекламная акция стоимостью 1.2 млн. грн. имела немалый успех, поэтому, по мнению коммерческого директора, на ближайшие три года лояльность клиента для корпорации гарантирована. Поэтому понесенные на рекламу затраты необходимо признать нематериальным активом и амортизировать в течение ожидаемого срока полезного использования.

Во-вторых, из резерва сомнительных долгов необходимо и сключить 1.5 млн. грн. по бывшему клиенту – компании “Фрод-Маркет”. Это правда, что мы уже более года с ними не работаем. Однако вступило в силу решение суда о взыскании с них долга, а через друзей в правоохранительных органах только что удалось определить месторасположение личной трехэтажной дачи их директора. Поэтому списывать в убытки означенную задолженность пока что рано.

В-третьих, неоплаченный капитал материнской компании в размере 60 млн. грн. по факту давно уже оплачен, ведь по поставленным ранее товарам корпорация задолжала холдингу почти 68 млн. грн. Следовательно, встречные задолженности перед одним и тем же контрагентом должны быть засчитаны.

Ну и, наконец, в четвертых. В июне 2015 года в Париже ожидается большая конференция по международным стандартам финансовой отчетности, и руководство собиралось отправить туда от корпорации “Трейд-Универсал” ее главного бухгалтера Зинаиду Прокофьевну. Однако допущенные ошибки в финансовой отчетности пошатнули уверенность гендиректора в достаточной компетенции главного бухгалтера.

ее убедительных аргументов главному бухгалтеру, наверное, не стоит и ждать. Все “ошибки” были оперативно исправлены (см. Таблицу 1).

По мнению аудиторов-консультантов, указанные изменения не полностью отвечают действующим стандартам (см. крайнюю правую колонку Таблицы 1). Однако это их субъективная независимая оценка, которая мало кого волнует. Они ведь не в курсе всей специфики деятельности корпорации, правда?

Вместо этого лучше подумать о том, что с представителями банка уже сложились дружественные доверительные отношения, и они очень заинтересованы в сотрудничестве с такой “раскрученной” корпорацией как “Трейд-Универсал”. В банке работают собственные аналитики, которые получают от корпорации все возможные расшифровки и проводят расчеты всех необходимых коэффициентов. А привлечение независимых аудиторов для проверки отчетности, которую представляют в банк, ни внутренними положениями банка, ни какими-либо нормативными документами прямо не требуется.

Соответственно, банк получает “правильную” отчетность от перспективного и надежного клиента (Таблицы 5 и 6).

Предварительно проведенный финансовый анализ показал, что скорректированная финансовая отчетность корпорации “Трейд-Универсал” обеспечивает достаточную общую ликвидность и положительную рентабельность, а по таким показателям как абсолютная ликвидность, финансовая устойчивость и структура капитала предприятие вообще приближается к оптимальным показателям. Это в отличие от базового варианта отчетности (до проведения корректировок), все показатели которого очень далеки от желаемого уровня (см. Таблицу 2).

Таблица 2

Результаты финансового анализа отчетности корпорации “Трейд-Универсал” за 2014 год

Как видите, убыточная отчетность – еще не приговор. Совершенное знание техники составления отчетности и соответствующих бухгалтерских стандартов может творить чудеса в переговорах с банкирами и потенциальными инвесторами.

Но с другой стороны, если в дальнейшем финансовая неплатежеспособность предприятия подтвердится, до приговора дело все-таки может и дойти. Детальнее эти вопросы оговариваются статьями 163-5, 164-2, 164-15 Кодекса Украины об административных правонарушениях и статьей 222 Уголовного кодекса Украины.

Таблица 3

Баланс на 31.12.2014

Как видите, убыточная отчетность – еще не приговор. Совершенное знание техники составления отчетности и соответствующих бухгалтерских стандартов может творить чудеса в переговорах с банкирами и потенциальными инвесторами.

Но с другой стороны, если в дальнейшем финансовая неплатежеспособность предприятия подтвердится, до приговора дело все-таки может и дойти. Детальнее эти вопросы оговариваются статьями 163-5, 164-2, 164-15 Кодекса Украины об административных правонарушениях и статьей 222 Уголовного кодекса Украины.

Таблица 3

Баланс на 31.12.2014

Таблица 4

Отчет о финансовых результатах (отчет о совокупных доходах) за 2014 год

Таблица 4

Отчет о финансовых результатах (отчет о совокупных доходах) за 2014 год

Таблица 5

Баланс на 31.12.2014 (уточненный)

Таблица 5

Баланс на 31.12.2014 (уточненный)

Таблица 6

Отчет о финансовых результатах (отчет о совокупных доходах) за 2014 год (уточненный)

Таблица 6

Отчет о финансовых результатах (отчет о совокупных доходах) за 2014 год (уточненный)

4572 vizualizări

Data publicării:

06 August /2015 13:45

Catalogul tematic

Noutăți

Etichete:

Неточности | Финанс | Отчет

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *