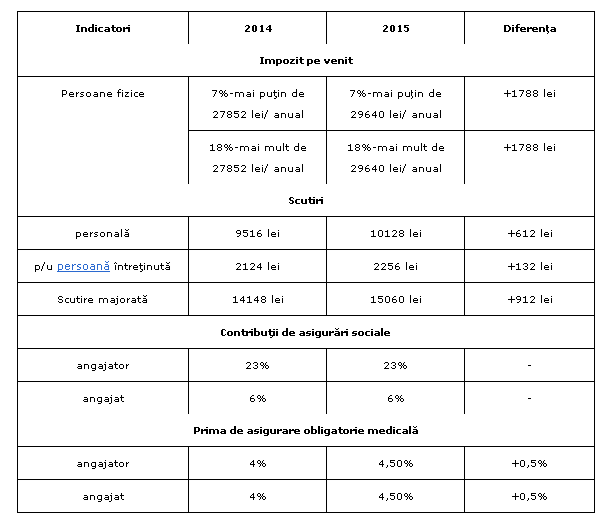

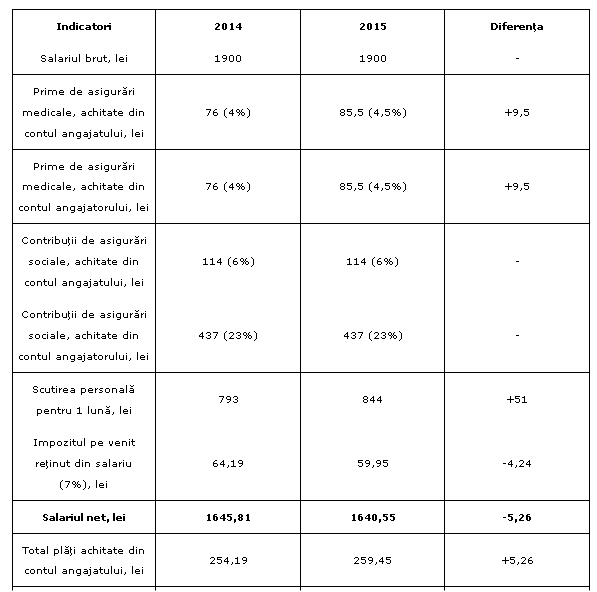

Admitem că angajatul X are un salariu lunar brut de 1900 lei, salariul minim în sectorul real din 1 mai 2015 și beneficiază de scutirea personală. Mai jos vom calcula toate reținerile și suma salariului spre plată a acestuia cu indicatorii pentru 2014 și 2015.

Admitem că angajatul X are un salariu lunar brut de 1900 lei, salariul minim în sectorul real din 1 mai 2015 și beneficiază de scutirea personală. Mai jos vom calcula toate reținerile și suma salariului spre plată a acestuia cu indicatorii pentru 2014 și 2015.

Prin urmare, din calculele de mai sus se observă o micșorare de salariu net, pe care o primește în final angajatul. Această diminuare de salariu se datorează majorării primelor de asistență medicală de la 4% în 2014 la 4,5% în 2015, ce a generat în acest caz o mărire de 9,5 lei a primei lunare față de aceeași perioadă a anului precedent. A salvat puțin situația majorarea scutirilor personale cu 51 lei lunar , respectiv, s-a diminuat plata pentru impozitul pe venit cu 4,24 lei în 2015 față de aceeași perioadă a anului 2014.

Într-un final, pentru acest exemplu, am obținut o micșorare de salariu de 5,26 lei în 2015 față de aceeași perioadă a anului 2014.

De remarcat că pentru ca salariatul să primească salariu net în mărime de 1640,55 lei în 2015 angajatorul va suporta în total cheltuieli în sumă de 2422,50 lei. Diferența între total cheltuieli si salariu net constituie de 781,95 lei (47,66% din salariu net) care reprezintă suma impozitelor și cotelor achitate la stat.

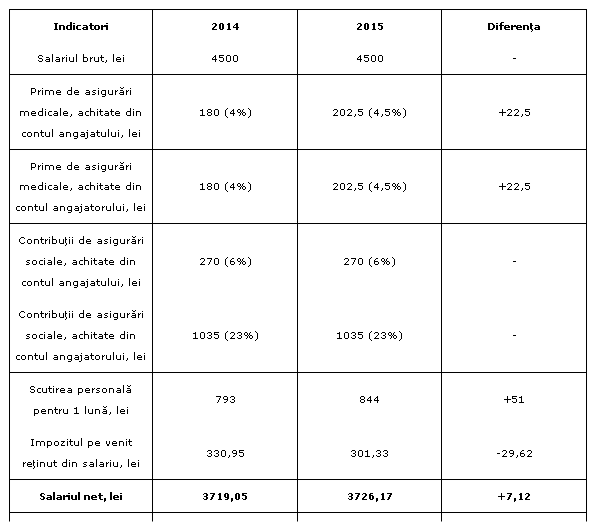

În următorul exemplu vom admite că angajatul X are un salariu lunar brut de 4500 lei, salariul mediu prognozat pe economie și de asemenea beneficiază de scutirea personală. Respectiv, vom calcula toate reținerile și suma salariului spre plată, comparând indicatorii pentru 2014 și 2015.

Prin urmare, din calculele de mai sus se observă o micșorare de salariu net, pe care o primește în final angajatul. Această diminuare de salariu se datorează majorării primelor de asistență medicală de la 4% în 2014 la 4,5% în 2015, ce a generat în acest caz o mărire de 9,5 lei a primei lunare față de aceeași perioadă a anului precedent. A salvat puțin situația majorarea scutirilor personale cu 51 lei lunar , respectiv, s-a diminuat plata pentru impozitul pe venit cu 4,24 lei în 2015 față de aceeași perioadă a anului 2014.

Într-un final, pentru acest exemplu, am obținut o micșorare de salariu de 5,26 lei în 2015 față de aceeași perioadă a anului 2014.

De remarcat că pentru ca salariatul să primească salariu net în mărime de 1640,55 lei în 2015 angajatorul va suporta în total cheltuieli în sumă de 2422,50 lei. Diferența între total cheltuieli si salariu net constituie de 781,95 lei (47,66% din salariu net) care reprezintă suma impozitelor și cotelor achitate la stat.

În următorul exemplu vom admite că angajatul X are un salariu lunar brut de 4500 lei, salariul mediu prognozat pe economie și de asemenea beneficiază de scutirea personală. Respectiv, vom calcula toate reținerile și suma salariului spre plată, comparând indicatorii pentru 2014 și 2015.

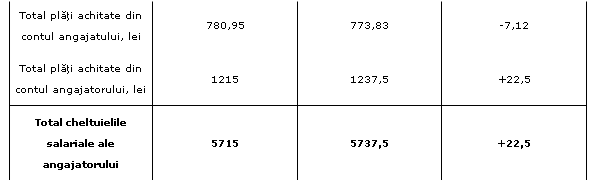

Din calculele efectuate în exemplul nr. 2, deducem faptul că dacă angajatul ar beneficia de un salariu brut egal cu salariu mediu prognozat pe economie, atunci salariul său ar fi mai mare în 2015 față de 2014 cu 7,12 lei lunar. În acest caz, majorarea tranşelor de venit impozabile, precum şi a scutirii anuale s-ar dovedi a fi benefice pentru angajat, deoarece s-ar mări salariul acestuia.

Majorarea primei de asistență medicală cu 22,5 lei ar fi acoperită de către majorarea scutirii și a tranșelor menționate mai sus. Respectiv, plățile achitate de către angajat s-ar micșora cu 7,12 lei.

Deci pentru anul 2015, pentru ca salariatul să primească un salariu net în mărime de 3726,17 lei angajatorul va suporta în total cheltuieli în sumă de 5737,50 lei. Diferența între total cheltuieli și salariu net constituie de 2011,33 lei (53,98% din salariu net) care reprezintă suma impozitelor și cotelor achitate la stat.

Din exemplele de mai sus, constatăm că în cazul în care angajatul primește salariul minim din sectorul real, acestuia i se micșorează salariul, după intrarea în vigoare a indicatorilor noi, iar dacă beneficiază de salariu mediu prognozat pe economie, i se va majora salariul. Însă ce s-ar întâmpla dacă acesta ar primi un salariu calculat de 10000 lei lunar? Acest fapt îl puteți analiza în exemplul de mai jos.

Din calculele efectuate în exemplul nr. 2, deducem faptul că dacă angajatul ar beneficia de un salariu brut egal cu salariu mediu prognozat pe economie, atunci salariul său ar fi mai mare în 2015 față de 2014 cu 7,12 lei lunar. În acest caz, majorarea tranşelor de venit impozabile, precum şi a scutirii anuale s-ar dovedi a fi benefice pentru angajat, deoarece s-ar mări salariul acestuia.

Majorarea primei de asistență medicală cu 22,5 lei ar fi acoperită de către majorarea scutirii și a tranșelor menționate mai sus. Respectiv, plățile achitate de către angajat s-ar micșora cu 7,12 lei.

Deci pentru anul 2015, pentru ca salariatul să primească un salariu net în mărime de 3726,17 lei angajatorul va suporta în total cheltuieli în sumă de 5737,50 lei. Diferența între total cheltuieli și salariu net constituie de 2011,33 lei (53,98% din salariu net) care reprezintă suma impozitelor și cotelor achitate la stat.

Din exemplele de mai sus, constatăm că în cazul în care angajatul primește salariul minim din sectorul real, acestuia i se micșorează salariul, după intrarea în vigoare a indicatorilor noi, iar dacă beneficiază de salariu mediu prognozat pe economie, i se va majora salariul. Însă ce s-ar întâmpla dacă acesta ar primi un salariu calculat de 10000 lei lunar? Acest fapt îl puteți analiza în exemplul de mai jos.

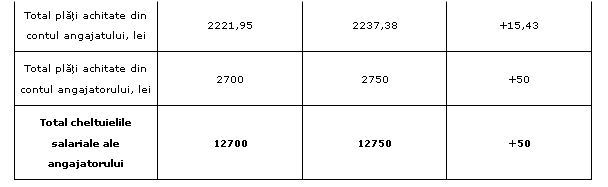

Conform ultimului exemplu, deducem faptul că angajatul va primi un salariu cu 15,43 lei mai mic în 2015 față de anul 2014, deoarece în acest caz, avantajul micșorării scutirii și a cotelor de impozitare, nu vor acoperi cheltuielile cauzate de majorării primei de asigurare medicală. Respectiv, cheltuielile privind prima de asigurare medicală s-a majorat cu 50 lei în 2015 față de 2014, iar impozitul pe venit reținut din salariu a scăzut doar cu 34,57 lei.

Mai constatăm că pentru anul 2015 pentru ca salariatul să primească un salariu net în mărime de 7762,62 lei angajatorul va suporta în total cheltuieli în sumă de 12750,00 lei. Diferența între total cheltuieli și salariu net constituie de 4987,38 lei (64,25% din salariu net) care reprezintă suma impozitelor și cotelor achitate la stat.

Respectiv, în dependență de salariul pe care îl primiți, puteți să constatați dacă în 2015, datorită noilor indicatori, veți aveți o mărire sau o micșorare de salariu.

În concluzie, modificarea indicatorilor legate de calcularea impozitului pe venit în mare parte nu are un efect pozitiv semnificativ pentru persoane fizice, nu acoperă rata inflației şi nu se observă susţinerea persoanelor fizice cu venituri mici şi transpunerea treptată a presiunii fiscale asupra populaţiei cu venituri medii şi mai sus de medii. Statul însă obține același volum al impozitelor datorită majorării anuale a salariilor.

Totodată atragem atenția asupra mărimii totale a impozitelor și cotelor achitate din salariu care se ridică până la 64% din salariu net. Acest aspect în mare parte îi determină ca angajatorii să achite salarii "în plic" decât să declare suma totală a salariului.

Conform ultimului exemplu, deducem faptul că angajatul va primi un salariu cu 15,43 lei mai mic în 2015 față de anul 2014, deoarece în acest caz, avantajul micșorării scutirii și a cotelor de impozitare, nu vor acoperi cheltuielile cauzate de majorării primei de asigurare medicală. Respectiv, cheltuielile privind prima de asigurare medicală s-a majorat cu 50 lei în 2015 față de 2014, iar impozitul pe venit reținut din salariu a scăzut doar cu 34,57 lei.

Mai constatăm că pentru anul 2015 pentru ca salariatul să primească un salariu net în mărime de 7762,62 lei angajatorul va suporta în total cheltuieli în sumă de 12750,00 lei. Diferența între total cheltuieli și salariu net constituie de 4987,38 lei (64,25% din salariu net) care reprezintă suma impozitelor și cotelor achitate la stat.

Respectiv, în dependență de salariul pe care îl primiți, puteți să constatați dacă în 2015, datorită noilor indicatori, veți aveți o mărire sau o micșorare de salariu.

În concluzie, modificarea indicatorilor legate de calcularea impozitului pe venit în mare parte nu are un efect pozitiv semnificativ pentru persoane fizice, nu acoperă rata inflației şi nu se observă susţinerea persoanelor fizice cu venituri mici şi transpunerea treptată a presiunii fiscale asupra populaţiei cu venituri medii şi mai sus de medii. Statul însă obține același volum al impozitelor datorită majorării anuale a salariilor.

Totodată atragem atenția asupra mărimii totale a impozitelor și cotelor achitate din salariu care se ridică până la 64% din salariu net. Acest aspect în mare parte îi determină ca angajatorii să achite salarii "în plic" decât să declare suma totală a salariului.via | contabilsef.md

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

4507 vizualizări

Data publicării:

24 Iunie /2015 13:15

Catalogul tematic

Noutăți

Etichete:

impozit | salarii | venituri | modificari

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *