Monitorul oficial

A fost aprobată lista documentelor ce confirmă reţinerea în plus a impozitului pe venit din sursele menţionate la art. 90.1 din Codul fiscal

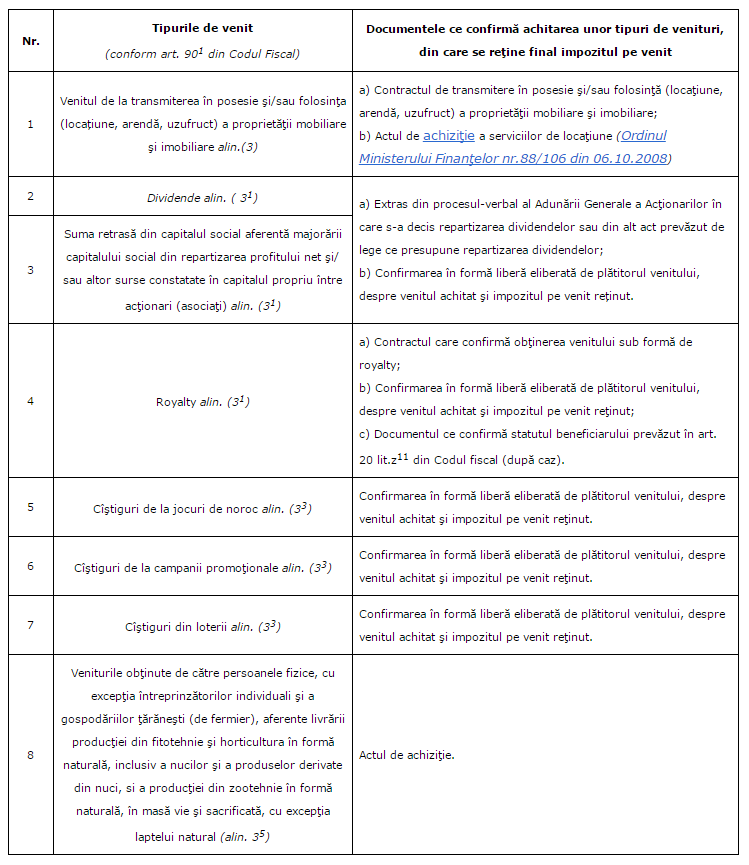

Actul de achiziţie a serviciilor de locaţiune Ordinul Ministerului Finanţelor nr.88/106 din 06.10.2008 (vedeți aici)

Prezentul Ordin intră în vigoare din data de astăzi, 04 septembrie, data publicării.

Notă:

Articolul 901. Reţinerea finală a impozitului din unele tipuri de venit

[Alin.(1) art.901 abrogat prin Legea nr.166 din 11.10.2013, în vigoare 01.11.2013]

[Alin.(2) art.901 exclus prin Legea nr.178 din 11.07.2012, în vigoare 14.09.2012]

(3) Persoanele specificate la art.90 reţin un impozit în mărime de 10% din veniturile obţinute de către persoanele fizice care nu desfăşoară activitate de întreprinzător, de la transmiterea în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct) a proprietăţii mobiliare şi imobiliare, cu excepţia arendei terenurilor agricole.

(31) Persoanele specificate la art.90 reţin şi achită la buget un impozit în mărime de:

- 6% din dividende, inclusiv sub formă de acţiuni sau cote-părţi, cu excepţia celor aferente profitului nerepartizat obţinut în perioadele fiscale 2008-2011 inclusiv;

- 15% din dividende, inclusiv sub formă de acţiuni sau cote-părţi, aferente profitului nerepartizat obţinut în perioadele fiscale 2008-2011 inclusiv;

- 15% din suma retrasă din capitalul social aferentă majorării capitalului social din repartizarea profitului net şi/sau altor surse constatate în capitalul propriu între acţionari (asociaţi) în perioadele fiscale 2010-2011 inclusiv, în conformitate cu cota de participaţie depusă în capitalul social;

- 12% din royalty achitate în folosul persoanelor fizice.

Prevederile de la liniuţele întîi şi a doua ale prezentului alineat se aplică şi în cazul dividendelor achitate prealabil pe parcursul perioadei fiscale.

[Alin.32 art.901 exclus prin Legea nr.267 din 23.12.2011, în vigoare 13.01.2012]

(33) Fiecare plătitor de cîştiguri urmează să reţină şi să verse la buget un impozit în mărime de:

- 18% din cîştigurile de la jocurile de noroc, cu excepţia cîştigurilor de la campaniile promoţionale şi/sau din loterii;

- 18% din cîştigurile de la campaniile promoţionale şi/sau din loterii, în partea în care valoarea fiecărui cîştig depăşeşte 10% din scutirea personală stabilită la art.33 alin.(1), dar nu depăşeşte 50 mii lei;

- 25% din cîştigurile de la campaniile promoţionale şi/sau din loterii, în partea în care valoarea fiecărui cîştig este egală sau depăşeşte 50 mii lei.

(34) Subiecţii impunerii persoane fizice, care nu desfăşoară activitate de întreprinzător şi transmit altor persoane decît cele specificate la art.90 în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct) proprietate imobiliară, achită impozit în mărime de 5% din valoarea contractului. Persoanele menţionate sînt obligate, în termen de 3 zile de la data încheierii contractului, să înregistreze contractul încheiat la organul fiscal în raza căruia sînt deservite. Acest impozit se achită lunar cel tîrziu la data de 2 a lunii în curs, sau în avans. Dacă proprietatea imobiliară a fost transmisă în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct) după data de 2, termenul de plată în această lună va fi a doua zi din momentul încheierii contractului. Suma impozitului achitat în avans nu se va restitui din buget.

(35) Persoanele specificate la art.90 reţin un impozit în mărime de 2% din plăţile efectuate în folosul persoanei fizice, cu excepţia întreprinzătorilor individuali şi a gospodăriilor ţărăneşti (de fermier), pe veniturile obţinute de către acestea aferente livrării producţiei din fitotehnie şi horticultură în formă naturală, inclusiv a nucilor şi a produselor derivate din nuci, şi a producţiei din zootehnie în formă naturală, în masă vie şi sacrificată, cu excepţia laptelui natural.

(4) Reţinerea finală a impozitului stabilit prin prezentul articol scuteşte beneficiarul cîştigurilor şi veniturilor specificate la alin.(1), (3), (31), (33), (34) şi (35) de la includerea lor în componenţa venitului brut, precum şi de la declararea acestora.

Actul de achiziţie a serviciilor de locaţiune Ordinul Ministerului Finanţelor nr.88/106 din 06.10.2008 (vedeți aici)

Prezentul Ordin intră în vigoare din data de astăzi, 04 septembrie, data publicării.

Notă:

Articolul 901. Reţinerea finală a impozitului din unele tipuri de venit

[Alin.(1) art.901 abrogat prin Legea nr.166 din 11.10.2013, în vigoare 01.11.2013]

[Alin.(2) art.901 exclus prin Legea nr.178 din 11.07.2012, în vigoare 14.09.2012]

(3) Persoanele specificate la art.90 reţin un impozit în mărime de 10% din veniturile obţinute de către persoanele fizice care nu desfăşoară activitate de întreprinzător, de la transmiterea în posesie şi/sau folosinţă (locaţiune, arendă, uzufruct) a proprietăţii mobiliare şi imobiliare, cu excepţia arendei terenurilor agricole.

(31) Persoanele specificate la art.90 reţin şi achită la buget un impozit în mărime de:

- 6% din dividende, inclusiv sub formă de acţiuni sau cote-părţi, cu excepţia celor aferente profitului nerepartizat obţinut în perioadele fiscale 2008-2011 inclusiv;

- 15% din dividende, inclusiv sub formă de acţiuni sau cote-părţi, aferente profitului nerepartizat obţinut în perioadele fiscale 2008-2011 inclusiv;

- 15% din suma retrasă din capitalul social aferentă majorării capitalului social din repartizarea profitului net şi/sau altor surse constatate în capitalul propriu între acţionari (asociaţi) în perioadele fiscale 2010-2011 inclusiv, în conformitate cu cota de participaţie depusă în capitalul social;

- 12% din royalty achitate în folosul persoanelor fizice.

Prevederile de la liniuţele întîi şi a doua ale prezentului alineat se aplică şi în cazul dividendelor achitate prealabil pe parcursul perioadei fiscale.

[Alin.32 art.901 exclus prin Legea nr.267 din 23.12.2011, în vigoare 13.01.2012]

(33) Fiecare plătitor de cîştiguri urmează să reţină şi să verse la buget un impozit în mărime de:

- 18% din cîştigurile de la jocurile de noroc, cu excepţia cîştigurilor de la campaniile promoţionale şi/sau din loterii;

- 18% din cîştigurile de la campaniile promoţionale şi/sau din loterii, în partea în care valoarea fiecărui cîştig depăşeşte 10% din scutirea personală stabilită la art.33 alin.(1), dar nu depăşeşte 50 mii lei;

- 25% din cîştigurile de la campaniile promoţionale şi/sau din loterii, în partea în care valoarea fiecărui cîştig este egală sau depăşeşte 50 mii lei.

(34) Subiecţii impunerii persoane fizice, care nu desfăşoară activitate de întreprinzător şi transmit altor persoane decît cele specificate la art.90 în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct) proprietate imobiliară, achită impozit în mărime de 5% din valoarea contractului. Persoanele menţionate sînt obligate, în termen de 3 zile de la data încheierii contractului, să înregistreze contractul încheiat la organul fiscal în raza căruia sînt deservite. Acest impozit se achită lunar cel tîrziu la data de 2 a lunii în curs, sau în avans. Dacă proprietatea imobiliară a fost transmisă în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct) după data de 2, termenul de plată în această lună va fi a doua zi din momentul încheierii contractului. Suma impozitului achitat în avans nu se va restitui din buget.

(35) Persoanele specificate la art.90 reţin un impozit în mărime de 2% din plăţile efectuate în folosul persoanei fizice, cu excepţia întreprinzătorilor individuali şi a gospodăriilor ţărăneşti (de fermier), pe veniturile obţinute de către acestea aferente livrării producţiei din fitotehnie şi horticultură în formă naturală, inclusiv a nucilor şi a produselor derivate din nuci, şi a producţiei din zootehnie în formă naturală, în masă vie şi sacrificată, cu excepţia laptelui natural.

(4) Reţinerea finală a impozitului stabilit prin prezentul articol scuteşte beneficiarul cîştigurilor şi veniturilor specificate la alin.(1), (3), (31), (33), (34) şi (35) de la includerea lor în componenţa venitului brut, precum şi de la declararea acestora.via | www.contabilsef.md

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *

3021 vizualizări

Data publicării:

04 Septembrie /2015 12:42

Catalogul tematic

Impozitul pe venit

Etichete:

impozit pe venit | Codul fiscal

0 comentarii

Doar utilizatorii înregistraţi şi autorizați au dreptul de a posta comentarii.