Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Întreprinderea noastră a încheiat contract cu compania „X” care execută lucrările de construcție în adresa beneficiarilor proiectului de asistență tehnică. Are dreptul întreprinderea, ca subantreprenor al contractorului, să aplice cota zero a TVA pentru lucrările de turnare a betonului prestate acestuia?

O companie „X” din România solicită servicii chirie auto pentru utilizarea pe teritoriul României. Se impozitează cu TVA acest gen de servicii și care document primar se eliberează?

Acordarea serviciilor de transport a mărfurilor pe teritoriul Transnistriei se consideră transport internațional sau transport în teritoriul Republicii Moldova? La ce cotă a TVA se impozitează aceste servicii?

Reprezintă oare obiect al impunerii cu T.V.A. și la cine apare obligația de achitare a T.V.A. pentru serviciul importat, în cazul cesionării datoriei noului debitor? Drepturile și obligațiile părților în cazul contractelor de preluare a datoriilor sunt reglementate de art. 567 — 571 din Codul civil nr. 1107 din 06.06.2002 (capitolul III).

1. (28.10.4) Avansul a fost primit pînă la înregistrarea intreprinderii în calitate de plătitor al TVA. Urmează intreprinderea să calculeze TVA pe livrarea ulterioară, dacă la momentul livrării compania era înregistrată în calitate de plătitor al TVA?

Potrivit Hotărârii de Guvern aprobată ieri de Cabinetul miniștrilor, numărul produselor social importante, prețurile cărora sunt reglementate de către Executiv, a fost micșorat. Conform proiectului de lege, produsele social importante se comercializează la preţuri de achiziţie sau la preţuri de livrare cu aplicarea adaosului comercial ce nu depăşeşte 20%, cu excepţia pâinii şi a colacilor, pentru care adaosul comercial aplicat nu va depăşi 10%.

«Firma X a încheiat un contract de prestări servicii de reparații auto cu o firmă nerezident. Ce documente primare trebuie să fie eliberate și care este cota TVA aferent acestor servicii?»

Informația a fost oferită în cadrul unui eveniment,la care a fost prezentat Raportul de activitate al instituției pentru anul 2016.

Potrivit datelor Agenției Naționale pentru Siguranța Alimentelor, la exportul de fructe în stare proaspătă a crescut ponderea produselor cu valoare adăugată înaltă. Comparativ cu perioada respectivă a anului precedent, volumul cireșelor exportate a crescut de la 5 mii de tone la 10 mii de tone, exportul de mere s-a majorat până la 91 mii tone, cu trei mii de tone mai mult decât în perioada de referință a anului trecut, exportul de zmeură în anul curent este 1,3 mii tone ( în anul 2016 a fost de mai puțin de o mie de tone), volumul căpșunilor exportate a crescut de la 360 tone în anul 2016 până la 794 tone în anul 2017.

Prin Ordinul Ministerului Economiei nr.84 din 31 mai 2017 a fost completată anexa la Ordinul nr. 66 din 04.05.2010 cu privire la aprobarea Listei agenţilor economici — întreprinderi ale industriei uşoare şi a tipurilor de servicii prestate de către aceştia pe teritoriul Republicii Moldova solicitanţilor plasării mărfurilor sub regim vamal de perfecţionare activă, impozitate cu TVA la cota zero.

Ministerul Economiei şi Infrastructurii a prezentat evoluțiile înregistrate în sectorul agricol, extinderea activității investitorilor străini în unele ramuri relativ noi ale industriei, cum este industria automotive, de creștere a cererii interne și externe pentru produse industriale naționale, datorată inclusiv deschiderii piețelor externe, valorificării acordurilor de cooperare economică internațională au contribuit la creșterea producției industriale.

Persoana X prestează servicii de administrator al entității aflate în proces de insolvabilitate, valoarea serviciilor prestate depășind plafonul de 600 000 lei. Va avea persoana X obligația de a se înregistra în calitate de plătitor de TVA?

Regimul de impozitare a persoanelor care desfășoară activitate profesională în sectorul justiției este prevăzut la cap. 101 din Codul fiscal (CF). Prin noțiunea „Activitate profesională în sectorul justiției”, expusă la art. 5 pct. 362) din CF, se subînțelege activitate permanentă desfășurată în cadrul formelor de organizare a activității prevăzute de lege de către avocat, avocat-stagiar, notar public, executor judecătoresc, administrator autorizat, mediator, expert judiciar în cadrul biroului de expertiză judiciară.

Cel mai mare operator de tichete de masă pe plan mondial — Edenred deja este pregătit să lanseze tichetele de masă în Republica Moldova. Evenimentul de lansare oficială a companiei franceze avut loc ieri, 24 aprilie, în prezența mai multor oficialități – ambasadorul Franței în Republica Moldova, Excelența Sa M. Pascal Le Deunff, membrul bordului Edenred, Chief Operating Officer, Northern Europe, Central Europe, France and Belgium în cadrul Edenred, Arnaud Erulin, reprezentanți ai mediului de afaceri, sindicatelor și patronatelor etc. În mesajul său, directorul Edenred România și Moldova, Dana Sîntejudean, a menționat că Edenred militează pentru pauza de prânz zilnică în rândul angajaților, care trebuie integrată în cutumele sociale, în cultura companiilor și a institutiilor.

Prin Legea cu privire la modificarea şi completarea unor acte legislative nr. 178 din 26.07.2018 (Monitorul Oficial al RM, 2018, nr. 309-320), care a intrat în vigoare la 1 octombrie 2018, au fost operate modificări la Codul fiscal (CF) şi la Legea pentru punerea în aplicare a titlurilor I şi II ale Codului Fiscal nr. 1164-XIII din 24.04.1997 (Legea nr. 1164-XIII), care au generat necesitatea operării unor schimbări în modul de raportare pentru anul 2018. Acestea şi vor fi descrise în cele ce urmează.

1. Beneficiați de prețuri avantajoase la procurarea și prelungirea semnăturii electronice. 2. Beneficiați de livrarea gratuită la oficiul Dumneavoastră.

În conformitate cu art.19 alin.(6) din Legea contabilităţii nr.113-XIV din 27 aprilie 2007, documentele primare întocmite conţin elemente obligatorii prestabilite. Pentru factura fiscală aceste elemente sunt specificate la art.117 alin.(2) din Codul fiscal.

La art.11 alin.(6) din Legea nr.1540 din 25 februarie 1998 privind plata pentru poluarea mediului, sunt prevăzute următoarele scutiri de taxa pentru mărfurile care, în procesul utilizării, cauzează poluarea mediului, pentru:

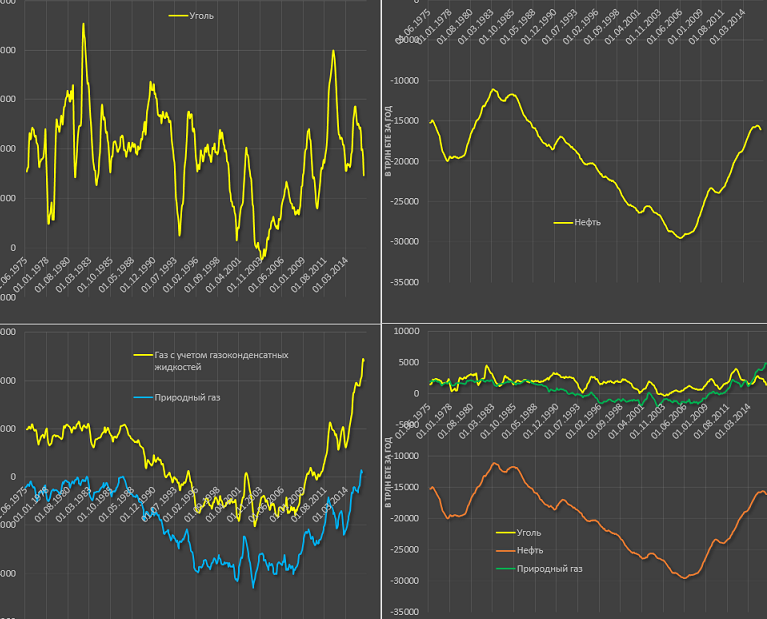

În zece luni ale anului curent, importul resurselor energetice în Moldova a crescut cu 25,4 la sută – până la $603,4 mil.

Urmează oare a se impozita cu TVA la cota zero livrările de energie electrică pentru bunurile imobiliare cu destinație locativă indiferent de faptul în a cărui gestiune se află bunurile în cauză și cu cine este încheiat contractul de furnizare? Care este regimul fiscal aferent livrărilor de energie electrică cooperativelor de garaje, proprietarilor de garaje, precum și membrilor întovărășirilor pomicole pentru imobilele cu destinație nelocativă?

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *