Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Tema principală a ediției de față cuprinde subiectul impozitării veniturilor nerezidenților, aceasta fiind reflectată de mai mulți autori în diferite rubrici ale revistei Astfel, în rubrica Impozitarea nerezidenților urmăriți materialul Anastasiei Certan, șef al Direcției generale politică şi legislație fiscală şi vamală, Ministerul Finanțelor.

În Monitorul Oficial din 15 noiembrie 2014, a fost publicat Ordinul Inspectoratului Fiscal Principal de Stat nr. 1616 din 12 noiembrie 2014, prin care s-a modificat pct.5 din anexa la Ordinul Inspectoratului Fiscal Principal de Stat nr.780 din 18.06.2013 „Privind modul de administrare a procedurii de eliberare a formularelor tipizate de documente primare cu regim special pusă în sarcina Inspectoratului Fiscal Principal de Stat (exceptând facturile fiscale)”.

Salutări, dragi cititori! Astăzi noi o să continuăm să extindem cunoștințele noastre în domeniul sistemelor de automatizare a evidenței contabile 1С. Acum o să studiem componentul Documente în sistemul 8.Х, o să evaluăm principiile și metodele de lucru cu documente.

Conducerea IFS pe mun. Chişinău a convocat astăzi o şedinţă cu participarea administratorii de clinici stomatologice din capitală, la care au fost abordate subiecte ce ţin de conformarea fiscală benevolă şi eradicarea fenomenului evazionist.

PIB Italiei va înregistra o creşte pâna la valoarea de 1.700 miliarde €, odată cu introducerea contrabandei, consumului de droguri şi prostituţiei în formula de calcul, începând cu septembrie 2014, scrie Reuters. Valoarea economiei subterane reprezintă aproximativ 170 miliarde €, în jur de 11% din PIB al Italiei, conform unei estimări din 2012 a Băncii Centrale a Italiei. În cazul în care această estimare este corectă, Italia va raporta un salt mare al PIB în acest an.

În ce perioadă urmează de declarat livrarea serviciilor de transport internațional, impozitate la cota 0% a T.V.A., în cazul în care prestarea serviciului și semnarea actului de îndeplinire a lucrărilor au avut loc pe 30 septembrie, iar documentul electronic a fost generat de sistemul „e-Factura” în ziua de 1 octombrie, cu condiția că achitarea se efectuează după finalizarea perfectării documentare a operațiunii?

Inspectoratul Fiscal Principal de Stat a depistat un şir de nereguli în activitatea agentului economic “Agro-Mondial” şi, în sensul conformării fiscale şi asigurarea calculării și achitării depline la buget a impozitelor şi taxelor, au fost întreprinse un șir de acţiuni, inclusiv controale operative. Este de remarcat faptul că angajaţii fiscali monitorizează exclusiv activitatea acestui agent economic, comercianţii care activează pe teritoriul pieţei nominalizate nefiind obiectul investigaţiilor realizate de către organele fiscale.

In urma adresărilor parvenite de la cititorii noștri, pagina electronică www.contabilsef.md s-a adresat la Inspectoratul Fiscal Principal de Stat (în continuare IFPS) cu rugămintea de a preciza dacă se reţine impozit pe veni la sursă de plată în mărime de 7 %, conform art. 90 al Codului Fiscal, din plăţile efectuate în folosul cabinetului avocatului.

Stimați cititori, Recent am început să primim întrebări cu tema: corespunde ori nu un material sau altul Poziției oficiale a SFS.

Conform prevederilor art. 88 alin.(5) din CF, dacă o persoană fizică care nu desfăşoară activitate de întreprinzător prestează servicii şi/sau lucrări, venitul ei este considerat de patron drept salariu din care se reţine impozitul, conform cotelor prevăzute la art. 15 lit. a) din CF.

Datoria creditară a Transnistriei la începutul lunii iulie a depăşit 7,305 mlrd. rub. ($658,1 mil.), majorându-se într-un an cu 315 mil. rub. ($28,4 mil.). Potrivit datelor Serviciului de Statistică al regiunii, aproape o jumătate din datorie — 3,485 mlrd. rub. (+86,3 mil.) — au termenul de achitare expirat. Partea principală a datoriei creditorială — «internă» — depăşeşte 6,017 mlrd. rub.

Contribuabilii, subiecţi impozabili cu T.V.A., sînt obligaţi să declare şi să achite la buget, pentru fiecare perioadă fiscală, suma T.V.A., care se determină ca diferenţă dintre sumele T.V.A. achitate sau ce urmează a fi achitate de către cumpărători pentru mărfurile, serviciile livrate lor, şi sumele T.V.A. achitate sau ce urmează a fi achitate furnizorilor la momentul procurării valorilor materiale, serviciilor folosite pentru desfăşurarea activităţii de întreprinzător în perioada fiscală respectivă, ţinîndu-se cont de dreptul de trecere în cont.

*Discursul la a doua Conferință Științifică Internațională dedicată sărbătorii naționale Ziua Profesională a Contabilului. Stimați colegi, Este cunoscut faptul, că foarte des statul, atît prin intermediul unor declarații ale guvernanţilor, cît și prin intermediul unor acte normative și legislative, îşi propune îmbunătățirea condițiilor pentru dezvoltarea mediului de afaceri, dorindu-şi să acorde cît mai mult sprijin și condiții egale între toţi participanţii antrenați în activitatea de întreprinzător.

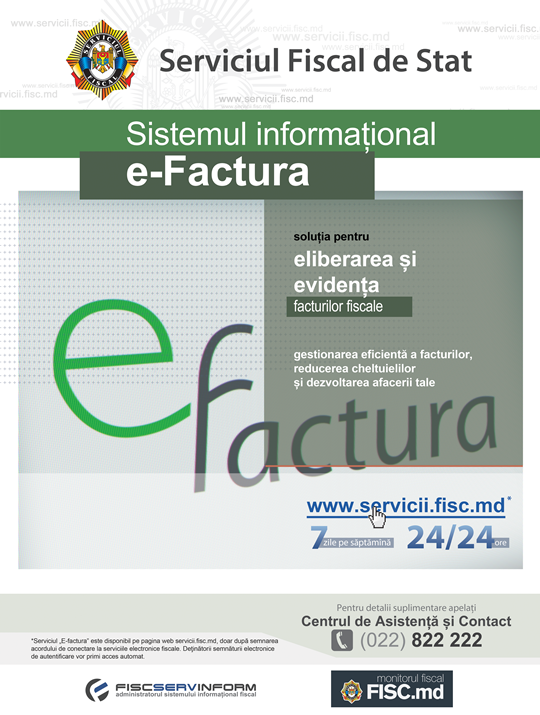

Update 12.08.14: au fost adaugate ghiduri de utilizare de la eGov. Update 26.02.14: au fost adaugate ghiduri de utilizare. De curînd a fost lansat un nou serviciu electronic pentru agenţi economici furnizori, transportatori şi beneficiari de bunuri şi servicii — SIA „e-Factura”. Acest serviciu a fost elaborat în contextul activităţilor de „e-Transformare a Guvernului Republicii Moldova” şi face parte din setul serviciilor electronice fiscale. Ideea de bază a proiectului s-a centrat pe modernizarea mecanismului existent de livrare şi evidenţă a facturilor şi facturilor fiscale, simplificînd pe această cale interacţiunea agenţilor economici cu Serviciul Fiscal de Stat.

În conformitate cu prevederile punctului 3 din Hotărîrea Guvernului nr.294 din 17 martie 1998 „Cu privire la executarea Decretului Președintelui Republicii Moldova nr.406-II din 23 decembrie 1997” (Monitorul Oficial al Republicii Moldova, 1998, nr.30-33, art.288), în redacția Hotărîrii Guvernului nr.461 din 16 iunie 2014 (Monitorul Oficial al Republicii Moldova, 2014, nr.160-166, art.493), începînd cu 1 septembrie 2014, ministerele, alte autorități administrative centrale subordonate Guvernului și structuri organizaționale din sfera lor de competență (autoritățile administrative din subordine, instituțiile publice și întreprinderile de stat în care ministerul sau altă autoritate administrativă centrală are calitatea de fondator), precum și instituțiile publice autonome care, potrivit legislației în vigoare, au obligativitatea ținerii contabilității, vor emite, în mod obligatoriu, facturi și facturi fiscale electronice exclusiv prin intermediul Sistemului automatizat „e-Factura”.

Documentul pentru discuții «Revizuirea Cadrului Conceptual al Raportării Financiare» a fost publicat în iulie 2013 și este supus dezbaterii publice până pe 14 ianuarie 2014. Mark Vaessen, coordonator al rețelei globale IFRS din cadrul KPMG a declarat: “Criza financiară globală a generat nenumărate discuții cu privire la adecvarea standardelor globale de contabilitate. Această consultare organizată de Consiliul Standardelor Internaționale de Contabilitate (IASB) vine într-un moment oportun pentru a răspunde îngrijorărilor exprimate în ultimul timp cu privire la IFRS, inclusiv în ceea ce privește complexitatea tot mai mare a raportărilor financiare. S-au ridicat, de asemenea, semne de întrebare cu privire la aspecte fundamentale precum rolul situațiilor financiare în evaluarea modului în care conducerea și-a îndeplinit responsabilitățile, importanța contabilizării la valoare justă în cadrul IFRS și ce înseamnă de fapt performanța financiară. Este crucial ca toate părțile interesate de procesul de raportare financiară din întreaga lume să își aducă contribuția la aceste discuții lansate de IASB. Nu trebuie să pierdem această oportunitate”.

În luna septembrie continuă practica de comunicare cu contribuabilii, având ca subiect legislaţia fiscală ce vizează civismul fiscal, asigurarea la cererea contribuabililor, explicaţii directe din domeniul fiscal etc.

Instituţia medico-sanitară publică este scutită de impozitul pe venit obţinut din activitatea prestatorilor de servicii, în baza art. 511 din Codul fiscal. Dat fiind că serviciile medicale contra plată nu sunt scutite de impozitul pe venit, care regim de impozitare poate fi aplicat – 3% sau 12%. În cazul aplicării regimului de impozitare în modul general stabilit, se va ajusta unele cheltuieli prin Anexa 2D la Declaraţie? Instituţiile medico-sanitare publice şi private, conform prevederilor art. 511 din Codul fiscal, se scutesc de impozitul pe venitul obţinut din activitatea prestatorilor de servicii medicale legate de realizarea Programului unic al asigurării obligatorii de asistenţă medicală (conform contractelor încheiate cu Compania Naţională de Asigurare Medicală).

Reieșind din situația descrisă mai sus, are oare dreptul întreprinderea „А” să treacă T.V.A. în cont și să accepte facturile fiscale eliberate pe numele persoanei fizice la deduceri? Cu referire la dreptul trecerii în cont a T.V.A. aferente serviciilor procurate comunicăm că, în conformitate cu art. 102 alin. (1) și (6) din CF, subiecților impozabili li se permite trecerea în cont a sumei T.V.A. achitate sau care urmează a fi achitată furnizorilor plătitori ai T.V.A. pe valorile materiale, serviciile procurate, dacă aceștia dispun de factura fiscală la valorile materiale, serviciile procurate pe care a fost achitată ori urmează a fi achitată T.V.A. aferentă livrărilor impozabile în procesul desfășurării activității de întreprinzător.

Şeful Inspectoratului Fiscal Principal de Stat, Ion Prisăcaru, a participat astăzi la şedința de lucru, convocată în comun cu Ministerul Agriculturii şi Industriei Alimentare, la care au participat deputatul în Parlament Valeriu Streleţ, alţi oficiali, cât şi reprezentanţii întreprinderilor procesatoare și exportatoare a materiei prime agricole.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *