Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Noţiunile din Codul fiscal (CF) ce se aplică în scopul impozitării, fără modificarea statutului juridic al persoanelor juridice şi fizice, sunt completate cu activitatea profesională în domeniul sănătății, care, conform noilor prevederi ale art.5 din CF, reprezintă exercitarea independentă a profesiunii de medic în una dintre formele de organizare a activității profesionale prevăzute de Legea ocrotirii sănătății.

Agentul economic a luat de la o persoană fizică rezidentă în locațiune, pe 6 luni, un bun imobil. Deoarece în ultima lună până la expirarea contractului de locațiune contabilul-șef a demisionat nu a fost efectuată reținerea impozitului pe venit la sursa de plată. Totodată, persoanei fizice i s-a recomandat să includă venitul obținut din darea în locațiune a imobilului în Declarația CET18. Este corectă o astfel de abordare în situația descrisă?

Companiile de asigurări cu activitate de asigurări generale ar putea să nu mai acorde împrumuturi persoanelor terțe, deoarece se consideră că această practică nu este tipică și nu reiese din activitatea acestor companii. Cabinetul de miniștri a oferit aviz pozitiv la proiectul de lege pentru modificarea Legii nr. 407/2006 cu privire la asigurări. Documentul prevede excluderea din art. 28 alin.2 a pct.b1 al Legii nr.407/2006 ce reglementează limitele activităţii asigurătorului (reasigurătorului), fiind vorba despre activitatea de acordare de împrumuturi cu dobândă din mijloacele bănești disponibile și libere de anumite obligații

Întreprinderea de Stat de Alimentație Publică „X” a achiziționat pe parcursul lunii producție agricolă (de exemplu: cartofi) de la o persoană fizică ce desfășoară activitate independentă. Apare oare obligația ca instituția publică să supună impozitării plățile menționate cu 5% potrivit art. 901 alin. (35) din Codul fiscal (CF) sau veniturile menționate se vor impozita conform cap. 102 din CF?

(Continuare. Partea I în nr. 3 (58), partea II în nr. 4 (59), partea III în nr. 5 (60), partea IV în nr. 7 (62)) Indicatorii calculați în baza sistemului PERLAS sunt sistematizați în șase grupe, unde fiecare indicator omogen din grupa respectivă este evaluat pe o scară de valori (baluri și puncte) cuprinsă în intervalul 1 și 10, astfel încât valoarea finală a indicatorilor unei grupe se obține prin însumarea valorii balurilor tuturor indicatorilor mărimii absolute în grupa dată. Mărimea absolută calculată pe fiecare grupă de indicatori urmează a fi însumată pentru a obține numărul total de baluri care împreună exprimă protecția, structura financiară, calitatea activelor, lichiditatea și semnele de creștere (dezvoltare) ale activității AEÎ.

Casa Naţională de Asigurări Sociale reaminteşte că data de 25 ianuarie 2022 reprezintă termenul limită de declarare şi de plată a contribuţiilor de asigurări sociale de stat obligatorii la bugetul asigurărilor sociale de stat. În conformitate cu anexa nr. 1 la Legea nr. 489/1999 privind sistemul public de asigurări sociale: - Categoriile de angajatori specificaţi la pct. 1.1, 1.2, 1.3, 1.5 din anexa menţionată au obligaţia să prezinte Darea de seamă privind reţinerea impozitului pe venit, a primelor de asigurare obligatorie de asistenţă

În Monitorul Oficial din 7 septembrie 2018 a fost publicat Ordinul Serviciului Fiscal de Stat cu privire la aprobarea Regulamentului privind modul de anulare a obligațiilor fiscale care cad sub incidența art. 172 alin. (3) din Codul fiscal. Astfel, restanţa pasibilă anulării se determină la situaţia din 31 decembrie a fiecărui an fiscal de gestiune pentru fiecare contribuabil, în cuantum de până la 10 lei în total, înregistrate în sistemele proprii de evidență ale organelor abilitate cu atribuţii de administrare fiscală, menţionate la art. 131 alin. (1) din Codul fiscal, la plăţile reglementate de Codul fiscal.

Deficienţele cadrului de reglementare a domeniului funcționării în condiții de siguranță a obiectelor de producție și a instalațiilor tehnice potențial periculoase vor fi eliminate odată cu punerea în aplicare a prevederilor proiectului de lege, aprobat de Parlament în prima lectură. Acesta stabilește criteriile obiectelor ce cad sub incidența legii, dar și a celor ce nu vor fi reglementate de noile prevederi, definește noțiunile și cadrul normative de activitate a respectivelor întreprinderi. Potrivit autorilor documentului, problemele ce țin de asigurarea securităţii la utilizarea obiectelor industrial periculoase sunt cauzate de lipsa unor racordări la standardele și tendințele internaţionale, iar prevederile proiectului

Prin derogare de la prevederile art. 56 alin.(1) și (2) din Legea nr. 100/2017 cu privire la actele normative, noile reglementări ce urmează a fi operate prin proiectul modificărilor unor acte normative va intra în vigoare la data publicării în MO și va produce efecte juridice începând cu 1 ianuarie 2023, prevede inițiativa legislativă înregistrată în Parlament, ce are drept scop ajustarea, inclusiv tehnică, a reglementărilor introduse prin Legea nr.356/2022 (politica bugetar-fiscală pentru anul 2023).

10.1.25 Este necesară la solicitarea eliberării/ prelungirii patentei de întreptrinzător, în cazul genurilor de activitate reglementate de Legea nr. 231/2010, anexarea documentelor care confirmă că în adresa autorităților administrației publice locale a fost depusă notificarea privind inițierea activității de întreprinzător?

În semestrul I al anului curent Serviciul Fiscal de Stat SFS a depistat și a întocmit procese-verbale de constatare a infracțiunilor în 58 cazuri ce țin de diminuarea impozitelor în sumă totală de circa 103,17 mil. lei și o infracțiune ce se referă la înstrăinarea bunurilor în cazurile nepermise de lege. Potrivit informației publicate de autoritate, evaziunea fiscală a întreprinderilor, instituţiilor şi organizaţiilor1 a fost stabilită în 44 de cazuri, suma diminuărilor depășind 92,48 mil. lei. Totodată, 6 persoane fizice și-au diminuat veniturile2 cu 10,68 mil. lei.

Notă: Pentru o mai bună înțelegere a materialului prezentat în articol, autorii recomandă consultarea articolelor „Implicații fiscale ale statutului de rezident și nerezident al cetățeanului străin la determinarea obligației privind impozitul pe venit”1 și „Determinarea obligațiilor privind impozitul pe venit în cazul desfășurării activității pe teritoriul țării de către o entitate străină”2 ale acelorași autori. Veniturile salariale și alte venituri personale (venituri independente, activități sportive și de agrement, pensii, burse) ale persoanelor fizice nerezidente reprezintă un subiect pe cât de interesant, pe atât de complicat în știința impozitării internaționale. În mare parte, în funcţie de modul de impozitare a acestor venituri într-o țară sau alta, aceasta poate accelera sau diminua mobilizarea forței de muncă internaționale.

Agentul economic, neplătitor de TVA, în perioadă de 12 luni consecutive, a efectuat livrări de mărfuri în suma ce depășește 1,2 mil. lei, în adresa rezidenților zonelor economice libere. În aceste circumstanțe apare sau nu obligația la entitatea de a se înregistra în calitate de subiect impozabil al TVA? În conformitate cu art.95 alin.(2) lit. a) din Codul fiscal (CF), livrarea mărfurilor, serviciilor efectuată în interiorul zonei economice libere nu constituie obiect impozabil cu TVA.

Din 1 ianuarie anul 2023, veniturile contribuabililor care desfășoară activitate de întreprinzător obținute din tranzacțiile economice cu fondatorii sau alte persoane interdependente efectuate la preț mai mic decât prețul de piață se ajustează în scopuri fiscale la prețul de piață. Aceste completări au fost operate la art. 21 alin. (6) din Codul fiscal (prin Legea nr.

Standardul Internațional de Raportare Financiară (IFRS) 17 „Contracte de asigurare” urmează a fi aplicat în Republica Moldova începând cu 1 ianuarie 2024, însă deja de câțiva ani este un subiect de discuție în mediul de afaceri, în cadrul Ministerului Finanțelor, în calitate de organ de reglementare în domeniul contabilității și raportării financiare în sectorul corporativ, dar și pentru Comisia Națională a Pieței Financiare, ca organ de supraveghere a domeniului asigurărilor.

La data de 25 februarie 2022 în MO Ministerul Finanțelor a publicat Ordinul nr.27 din 21 februarie 2022 cu privire la modificarea Ordinului ministrului finanțelor nr.150 din 05 septembrie 2018, prin care au fost operate unele modificări la formularul „Declarația persoanei fizice cu privire la impozitul pe venit (Forma CET18)”. Documentul a fost elaborat în scopul de a aduce în concordanță prevederile formularului menționat cu completările operate la Codul fiscal prin Legea nr.257/2020 cu privire la modificarea unor acte normative, potrivit cărora din 1 ianuarie 2021 veniturile specificate la art.71 lit.n) şi o) ale persoanelor fizice nerezidente urmează a fi supuse impozitării la sursa de plată în modul prevăzut la art.88, fără dreptul la deduceri şi/sau scutiri aferente acestor venituri,

Noțiunea de garanție financiară pentru credite stabilită în Legea nr.179/2016 cu privire la întreprinderile mici şi mijlocii va fi ajustată în scopul acordării posibilității implementării unui nou mecanism de garantare a creditelor. Amintim, garanțiile sunt emise de către Fondul de Garantare a Creditelor1 pentru întreprinderile mici și mijlocii gestionat de ODIMM. Astfel, dacă la momentul de față garanția financiară este definită drept angajament în formă scrisă față de o instituție financiară asumat de către o altă instituție care gestionează fonduri de garantare a creditelor, întru asigurarea cu gaj suficient în proporție și în termene stabilite a creditelor/împrumuturilor

Ca urmare a măsurilor de sprijin manifestate de cetățenii Republicii Moldova pentru susținerea refugiaților ucraineni, propunem trecerea în revistă a regimului fiscal aplicat asupra mijloacelor financiare donate de către cetățeni și agenți economici la conturile speciale deschise de Ministerul Finanțelor. Care este regimul fiscal pentru donația mijloacelor bănești în susținerea refugiaților ucraineni de către cetățeni?

Darea de seamă fiscală unificată (Declaraţie) (Forma UNIF21) – (Declaraţia unificată), aprobată prin Ordinul SFS nr. 370/2020 se prezintă de către întreprinzătorii individuali (întreprinderile individuale), gospodăriile ţărăneşti (de fermier), care nu sunt înregistraţi

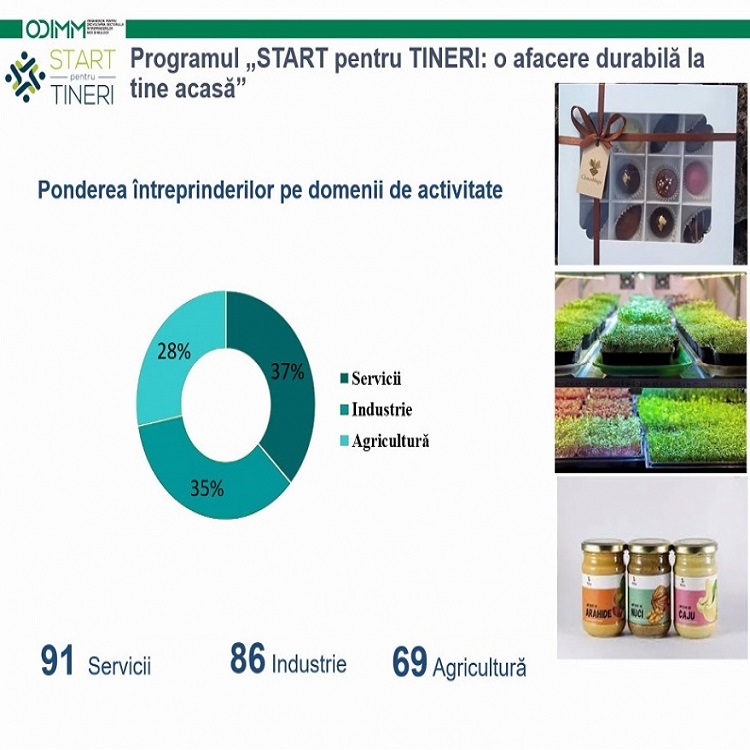

Comitetul de coordonare al Programului „START pentru TINERI: o afacere durabilă la tine acasă” a aprobat spre finanțare 94 din cele 182 de proiecte investiționale depuse de tinerii antreprenori în cadrul celui de-al IV-lea apel de proiecte al programului. Companii conduse de tineri vor primi granturi de până la 180 mii lei pentru inițierea propriilor afaceri acasă. Valoarea totală a granturilor aprobate va constitui 15,93 mil. lei, ceea ce va contribui la atragerea a 25,7 mil. lei lei investiții în economie. Implementarea proiectelor investiționale ale tinerilor va contribui la crearea a circa 275 locuri de muncă, dintre care 131 pentru femei, comunică ODIMM.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *