Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

În cazul în care persoana fizică cetăţean transmite în locațiune agentului economic un teren (altul decât cel agricol), care sunt obligațiile fiscale ale participanților aferente impozitului pe venit? Potrivit Codului civil al RM nr. 1107 din 6 iunie 2002, prin contractul de locațiune o parte (locator) se obligă să dea celeilalte părţi (locatar) un bun determinat individual în folosinţă temporară sau în folosinţă şi posesiune temporară, iar locatarul se obligă să plătească chiria.

Până la expirarea termenului limită de prezentare a Declaraţiei persoanei fizice cu privire la impozitul pe venit (formularul CET15) au mai rămas 13 zile. După generalizarea efectuată în zilele precedente, de astăzi ediţia noastră va publica răspunsuri la cele mai frecvente intrebări ce ţin de impozitul pe venit, care sunt adresate de contribuabili atât în adresa Serviciului Fiscal de Stat, cât şi în adresa PP “Monitorul Fiscal FISC.MD”.

În ședința din 12 septembrie a Guvernului a fost prezentat Raportul semianual Raportul semianual privind executarea bugetului public național și a componentelor acestuia pe anul 2018. Datele din Raport indică creșterea, în semestrul I al anului 2018, a investițiilor în active imobilizate, intensificarea comerțului exterior, creșterea veniturilor și cheltuielilor publice, etc.

Contractul de societate civilă încheiat în cazul constituirii organismelor de plasament colectiv trebuie să conțină informații privind identitatea fondului de investiții: denumirea, sediul, data constituirii, numărul şi data avizului de constituire eliberat de Comisia Naţională a Pieței Financiare, adresa web și e-mail. CNPF a elaborat și propune pentru consultare publică proiectul hotărârii de modificare a unor acte normative, care prevede completarea Regulamentului privind avizarea constituirii și funcționării organismelor de plasament colectiv în valori mobiliare, aprobat prin Hotărârea CNPF nr.49/2014 cu o anexă ce va reglementa conținutul minim al contractului de societate civilă.

Se indică sau nu în Declarația persoanei fizice cu privire la impozitul pe venit (Forma CET15) veniturile deja impozitate și declarate, obținute din activitatea de întreprinzător desfășurată de Întreprinzătorul Individual și Gospodăria Țărănească?

În conformitate cu prevederile art. 24 alin. (1) din Codul fiscal, se permite deducerea cheltuielilor ordinare și necesare, achitate sau suportate de contribuabil pe parcursul anului fiscal, exclusiv în cadrul activității de întreprinzător.

Persoana fizica rezidentă a obţinut pe parcursul anului venituri specificate în art.901 alin.(3). Unde se indica aceste venituri în CET15 pentru anul 2017?

Casa Naţională de Asigurări Sociale a Republicii Moldova comunică, că în luna ianuarie a anului 2018 în bugetul asigurărilor sociale de stat au fost acumulate venituri în sumă de 1753,3 mil. lei, ce reprezintă 9,1% din suma anuală aprobată de 19312,5 mil. lei. Contribuţii de asigurări sociale de stat obligatorii au fost acumulate în sumă de 964,1 mil. lei, sau 7,7% din suma anuală aprobată de 12546,0 mil. lei. Faţă de indicatorul respectiv, realizat în perioada similară a anului 2017, suma acestor contribuţii a înregistrat o creştere cu 192,6 mil. lei sau cu 25,0%.

Conform modificărilor operate în Legea nr. 289/2004 privind indemnizaţiile pentru incapacitate temporară de muncă şi alte prestaţii de asigurări sociale, la stabilirea indemnizaţiei de incapacitate temporară de muncă din mijloacele angajatorului se ia în calcul salariul mediu al angajatului. Este necesar de limitat acest salariu după cum este scris în art. 7 alin (3) din Lege sau de inclus în mărime integrală? Odată cu intrarea în vigoare a modificărilor operate în Legea nr. 289/2004 privind indemnizaţiile pentru incapacitate temporară de muncă şi alte prestaţii de asigurări sociale (în continuare – Legea nr. 289/2004), a fost modificat principiul de calcul a indemnizaţiei de incapacitate temporară de muncă (în continuare – indemnizaţie) din contul angajatorului.

În conformitate cu prevederile art. 901 alin.(3) din Codul fiscal

Potrivit art.22, alin.(1) din Legea nr. 1353/2000 privind gospodăriile țărănești (de fermier), relaţiile de muncă din cadrul gospodăriei ţărăneşti (de fermier) sînt reglementate de Codul muncii şi de contractele individuale de muncă. În cazul în care membrii familiei nu sunt înregistrați ca fiind membri ai gospodăriei țărănești (de fermier), dar participă la lucrările de câmp, fondatorul/conducătorul gospodăriei țărănești (de fermier) are dreptul de a îi angaja în câmpul muncii prin contract individual de muncă, sau în calitate de zilieri.

Modul de determinare a creșterii și pierderilor de capital se reglementează de cap. 5 „Creșterea și pierderile de capital” din Titlul II al Codului fiscal (CF) și Hotărârea Guvernului cu privire la determinarea obligaţiilor fiscale aferente impozitului pe venit nr.693 din 11.07.2018 (HG nr.693/2018). Potrivit art. 18 lit. e) din CF, creșterea de capital definită la art. 40 alin. (7) reprezintă sursă de venit impozabilă care se include în venitul brut.

Conform Raportului operativ privind executarea bugetului asigurărilor sociale de stat, publicat de CNAS, în patru luni ale anului 2018 în BASS au fost acumulatevenituri în sumă de 6599,9 mil. lei, ceea ce reprezintă o executare a prevederilor anuale (19312,5 mil. lei) la nivel de 34,2%. Contribuţii de asigurări sociale de stat obligatorii s-au acumulat în sumă de 3976,8 mil. lei sau 31,7% comparativ cu suma anuală aprobată de 12546,0 mil. lei. Faţă de indicatorul respectiv, realizat în perioada similară a anului 2017, suma contribuţiilor de asigurări sociale de stat acumulate în perioada raportată a înregistrat o creştere cu 475,6 mil. lei sau cu 13,6%.

Bugetul de stat pentru anul 2017 a fost executat la partea de venituri în sumă de 33 947,4 mil. lei, cu 169,1 mil. lei sau 0,5% mai mult față de nivelul precizat. La partea de cheltuieli, bugetul de stat a fost executat în sumă de 35 479,1 mil. lei, cu 2 323,4 mil. lei sau cu 6,1% peste suma precizată inițial. Soldul bugetar a fost executat în sumă de 1 531,7 mil. lei, cu 2 492,5 mil. lei (61,9%) sub nivelul prevederilor precizate. Din suma totală a deficitului, proiectelor finanțate din surse externe le revine 919,8 mil. lei sau 60,0%.

Conform art.95 alin.(2) lit.b) din Codul fiscal, venitul sub formă de dobîndă obținut de către locator în baza unui contract de leasing, nu constituie obiect impozabil cu TVA. Potrivit art.1314 alin.(1) din Codul civil, prin contractul de leasing, o parte (locator) se obligă să asigure celeilalte părţi (locatar), în decursul unui termen convenit care depăşeşte 1 an (termenul de leasing), posesia şi folosinţa unui bun cumpărat de locator, precum şi să acorde locatarului opţiunea de a dobîndi în proprietate bunul, de a prelungi termenul de leasing ori de a restitui bunul la expirarea termenului de leasing, iar locatarul se obligă să efectueze plăţile periodice convenite (rate de leasing).

Cabinetul avocatului închiriază de la persoana juridica un spațiu comercial si dă în sublocațiune, cu acordul Locatorului principal, o parte din spațiul închiriat, la același cost şi condiții care sunt indicate în contractul de bază (nu înregistrează sumele pentru sublocațiune nici la clasa de cheltuieli, nici la clasa de venituri în partea ce ţine de spațiul dat în sublocațiune, pentru evidenta serviciilor de sublocațiune folosindu-se contul 836 — costuri refacturate), la doi sublocatari — unui administrator autorizat şi organizației necomerciale.

Astăzi, 30 noiembrie 2018, în MO sunt publicate modificările și completările la Codul fiscal, aprobate de Parlament pe data de 1 noiembrie curent. În această informație comunicăm termenii de punere în aplicare a modificărilor, prin derogare de la prevederile Codului fiscal și Legii nr.100 cu privire la actele normative (data punerii în aplicare a acestora). Astfel, din 1 noiembrie sunt aplicate modificările art. 103 al.1 p.18, care prevede energia electrică importată şi livrată către operatorul reţelei de transport şi de sistem, operatorii reţelelor de distribuţie şi furnizorii energiei electrice și energia electrică importată de operatorul reţelei de transport şi de sistem, de operatorii reţelelor de distribuţie şi furnizorii energiei electrice, cu excepţia serviciilor de transport şi de distribuţie a energiei electrice.

Conform prevederilor art. 20 lit. i) din Codul fiscal, patrimoniul primit de către persoanele fizice ale Republicii Moldova cu titlu de donaţie sau de moştenire, cu excepţia donaţiilor efectuate conform art.901 alin.(31) din Codul fiscal, reprezintă sursă de venit neimpozabilă.

Conform prevederilor art. 20 lit. i) din Codul fiscal, patrimoniul primit de către persoanele fizice ale Republicii Moldova cu titlu de donaţie sau de moştenire, cu excepţia donaţiilor efectuate conform art.901 alin.(31) din Codul fiscal, reprezintă sursă de venit neimpozabilă.

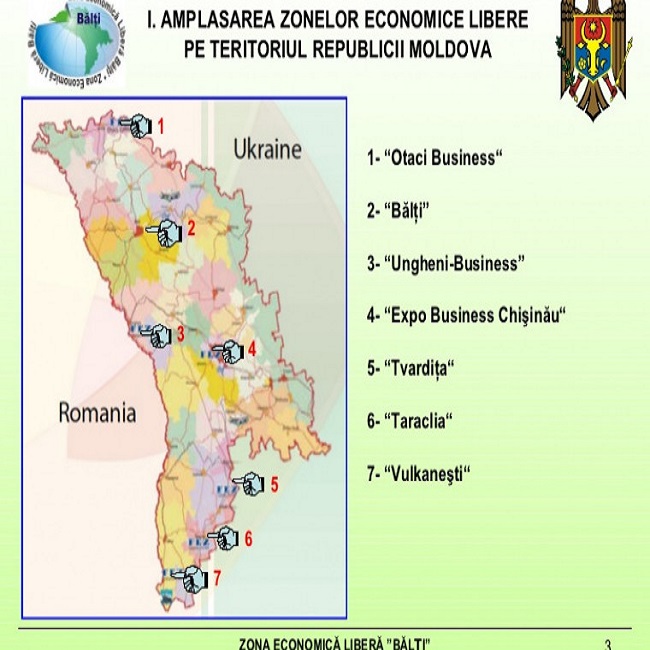

Ministerul Economiei și Infrastructurii a făcut public Raportul privind activitatea Zonelor Economice Libere din Republica Moldova pentru anul 2019. Conform acestuia, la sfârșitul anului 2019 numărul angajaților în Zonele Economice Libere (ZEL) a înregistrat o creștere de 14,5% în cele 7 ZEL-uri, cu 34 subzone. Din numărul total de subzone, 15 au fost create în anul 2018 (ZAL „Expo-Business-Chişinău” – 1 subzonă, ZEL „Bălți” – 6 subzone, ZEL „Ungheni-Business” – 8 subzone). În 2019 nu au fost create zone și subzone noi.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *