Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Deseori în aria terenului din care urmează a fi extrase minerale utile se conțin loturi de pământ ce aparțin unei entități agricole, fiind ocupate cu culturi de câmp. În aceste condiții atribuirea terenului pentru extracție este posibilă cu condiția recuperării pierderilor agricole pe care le suportă proprietarul terenului atribuit. Legislația în vigoare stabilește că utilizatorul acestui teren (entitatea cu activitate extractivă) este dator să recupereze proprietarului terenului atribuit pierderile agricole care ar apărea din utilizarea terenului în cauză în scopuri agricole: creșterea culturilor de câmp, legumelor, plantațiilor perene (activelor biologice imobilizate).

În cazul efectuării tranzacțiilor cu mijloacele fixe contabilii practicieni întâmpină un șir de dificultăți ce țin de documentarea, aprecierea consecințelor fiscale și raportarea operațiunilor corespunzătoare. În continuare, în baza mai multor exemple, vom încerca să oferim răspunsul la mai multe întrebări.

Serviciul Fiscal de Stat (SFS), în comun cu Centrul de Tehnologii Informaționale în Finanțe (CTIF), au lansat, săptămâna curentă, în exploatare industrială Sistemul informațional automatizat „Stingerea obligațiilor fiscale prin intermediul Serviciului de colectare a impozitelor și taxelor locale” (SIA SCITL). Scopul principal al proiectului, elaborat de CTIF, administrator tehnico–tehnologic al sistemului informațional al SFS, este optimizarea proceselor de evidență, calculare și achitare a impozitelor și taxelor locale administrate de serviciile de colectare a impozitelor și taxelor locale din cadrul primăriilor. Inițial, sistemul a fost lansat în exploatare experimentală în 11 primării, fiind ulterior dezvoltat și completat cu noi funcționalități.

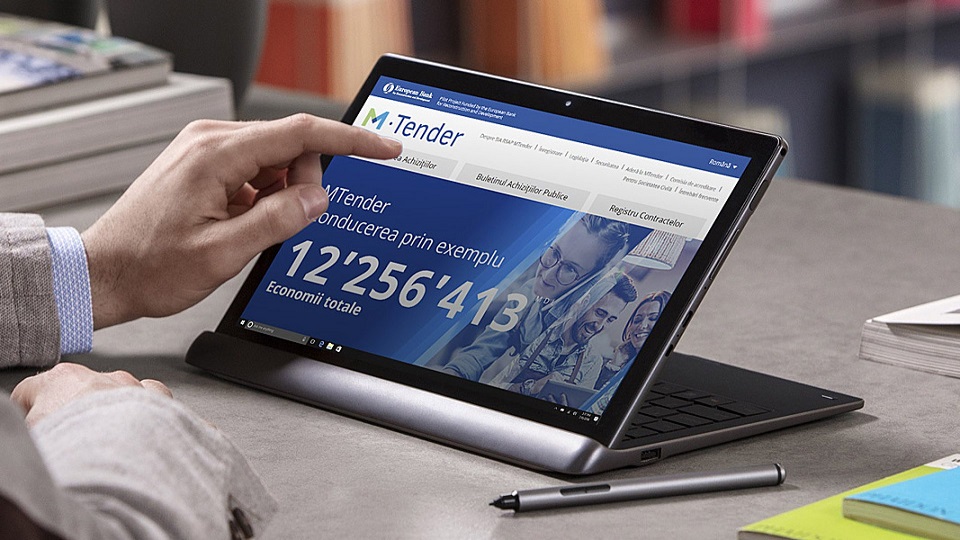

Platforma de achiziții publice a Ministerului Finanțelor – „mtender.md” în cadrul Sistemului informațional autorizat “Registrul de Stat al Achizițiilor Publice” MTender – a fost data în exploatare și va fi accesibilă în rețeaua externă începând cu luna februarie 2022, comunică Ministerul Finanțelor. Noua platformă va permite utilizatorilor să desfășoare proceduri de achiziții publice conform cadrului legal și va putea fi accesată de către persoanele autorizate la următorul link: https://mtender.md.

O problemă des întâlnită este gestiunea defectuoasă a sistemului public de alimentare cu apă și canalizare. Administrarea neconformă a bunurilor publice și managementul necorespunzător al patrimoniului public generează riscuri de înstrăinare a proprietății publice și de neacumulare a veniturilor generate din administrarea patrimoniului.

Pe data de 25 aprilie anul 2024, a intrat în vigoare Ordinul ministrului Finanţelor nr. 44/2024 (în continuare – OMF nr. 44/2024) cu privire la modificarea şi completarea Planului de conturi contabile în sistemul bugetar şi a Normelor metodologice privind evidenţa contabilă şi raportarea financiară

Asociaţia obştească (AO) reprezintă organizaţie necomercială constituită benevol de fondatori în vederea realizării scopurilor necomerciale pentru care a fost constituită. La rândul său, asociația de coproprietari în condominiu (ACC) este organizație a proprietarilor de locuințe care s-au asociat pentru administrarea, întreținerea și exploatarea în comun a complexului de bunuri imobiliare în condominiu.

În activitatea contabililor deseori apare întrebarea privind diferența dintre col. 3 (valoarea amortizabilă) și col. 4 (valoarea de intrare/valoarea de intrare capitalizată) din Registrul privind evidenţa şi calcularea amortizării mijloacelor fixe în scopuri fiscale (Anexa nr. 1 la Regulamentul privind evidența și calcularea amortizării mijloacelor fixe în scopuri fiscale, aprobat prin HG nr. 704/2019, în continuare – Regulament) și dacă sunt necesare ambele coloane.

Prin Legea nr. 214/2024 pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală şi vamală) (în continuare – Legea nr. 214/2024) au fost operate mai multe completări și modificări în Codul fiscal (în continuare – CF). În articolul dat vom analiza unele modificări care au fost introduse în titlul II din CF

Prima parte Întocmirea şi prezentarea situaţiilor financiare cuprinde următoarele etape:1) efectuarea lucrărilor premergătoare întocmirii situaţiilor financiare cum ar fi: inventarierea generală a elementelor contabile, întocmirea înregistrărilor de corectare, determinarea cotei curente a activelor imobilizate și datoriilor pe termen lung, care se reflectă în bilanţ în componenţa activelor circulante și respectiv a datoriilor curente;2) completarea formularelor situaţiilor financiare;3) întocmirea notei explicative la situaţiile financiare;4) aprobarea, semnarea și prezentarea situaţiilor financiare;5) reformarea bilanţului.

Serviciile acordate de către instituțiile statului (servicii publice) sunt importante pentru organizarea vieții cotidiene a oricărei comunități. Infrastructura pentru serviciile publice precum drumurile, spitalele, rețelele de distribuire a apei, rețelele de distribuire a energiei electrice și termice, rețelele de telecomunicații, transportul public etc., în mod tradițional, este construită, exploatată și întreținută de către instituțiile publice și finanțată din bugetul public. În același timp, în unele țări, pe parcursul timpului, guvernele au atras sectorul privat pentru a participa la dezvoltarea, finanțarea și întreținerea infrastructurii serviciilor publice și acordarea unor servicii comunității din numele statului în baza unor angajamente reciproc avantajoase.

Raporturile de muncă ar trebui să fie formalizate în scris, însă, în practică, apar frecvent situații în care angajatul își îndeplinește atribuțiile fără un contract de muncă oficial. În astfel de cazuri, dovedirea faptului angajării devine complicată, mai ales dacă angajatorul neagă existența raportului de muncă. Existența unor înțelegeri informale, a unor

Perfectarea actului de predare-primire în cadrul operațiunilor economice este un drept sau o obligație a părților implicate în acestea? Întrebarea încă mai persistă în mediul contabililor, fapt care a generat necesitatea oferirii explicațiilor prezentate în articolul ce urmează, acestea având la bază prevederile legislației în vigoare. Astfel, unul din cazurile de întocmire a actului de predare-primire reprezintă

Una dintre lucrările premergătoare raportării financiare este inventarierea totală a activelor și pasivelor autorității/instituției bugetare. Totodată, potrivit prevederilor art. 18 lit. e) din Legea contabilității nr. 113/2007 (în continuare – Legea nr. 113/2007), ciclul contabil al entității cuprinde și inventarierea elementelor contabile.

Întreprinderea de transport internațional a efectuat un transfer pentru procurarea mijlocului de transport din Germania. O companie nerezidentă propune perfectarea unui contract de arendă pentru a folosi mijlocul de transport procurat de compania rezidentă a RM în desfășurarea activității sale în Europa. Lunar rezidentul va elibera invoce-ul pentru arendă. Poate rezidentul să transmită bunul în arendă fără a-l înregistra în RM? Vehiculul va fi înregistrat în contabilitate, actul de dare în exploatare va fi perfectat. Are compania dreptul să calculeze amortizarea? Apar obligații ce țin de repatriere?

Gospodăria ţărănească (de fermier) este o întreprindere individuală, bazată pe proprietate privată asupra terenurilor şi asupra altor bunuri, pe munca personală a membrilor unei familii (membri ai GȚ), având ca scop obţinerea de produse agricole, prelucrarea lor primară

Prin contract de comodat o parte (comodant) se obligă să transmită cu titlu gratuit un bun în folosinţă celeilalte părţi (comodatar), iar aceasta se obligă să restituie bunul la expirarea termenului pentru care i-a fost dat (art. 1234 alin. (1) din Codul civil).

În temeiul prevederilor Legii nr. 214/2024 pentru modificarea unor acte normative (ce vizează politica bugetar-fiscală și vamală) Codul fiscal (în continuare – CF) a fost completat cu art. 22625 – 22630 care reglementează conceptul Acordului de preț în avans (în continuare – APA)

La virarea la bugetul de stat a defalcărilor pentru finanţarea sistemului de documente normative în construcţii de către contribuabili urmează a fi consultate prevederile Legii nr. 721/1996 (Lege nr. 721/1996) privind calitatea în construcţii.

Procedurile de determinare a dizabilității și capacității de muncă vor fi digitalizate, ceea ce va permite eficientizarea interacțiunilor între toate instituțiile vizate cu beneficiarii din domeniul protecției persoanelor cu dizabilități, fiind create interfețe bidirecționale prin care va fi posibilă depunerea cererilor și dosarelor în format electronic și urmărirea stadiului aprobării dosarului. În Monitorul Oficial din 18 februarie curent a fost publicată Hotărârea Guvernului nr. 50 din 2 februarie 2022 pentru aprobarea Conceptului Sistemului informațional „Determinarea dizabilității și capacității de muncă” (SI DDCM) și a Regulamentului cu privire la organizarea și funcționarea acestuia.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *