Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Potrivit prevederilor art.111 alin.(5) din Codul fiscal, locul livrării serviciilor prevăzute la art.95 alin.(11), prestate de către nerezidenții care desfășoară activitate de întreprinzător fără deținerea formei organizatorico-juridice în Republica Moldova pentru persoanele fizice rezidente ale Republicii Moldova care nu desfășoară activitate de întreprinzător, se consideră Republica Moldova dacă este îndeplinită cel puțin una dintre următoarele condiții:

Ministerul Finanțelor a inclus în proiectul politicii fiscale și vamale pentru anul 2020 propunerea ce vizează stabilirea în calitate de subiect impozabil cu TVA în Republica Moldova a nerezidenților care desfășoară activitate de întreprinzător fără deținerea formei organizatorico-juridice în RM și prestează servicii prin intermediul rețelelor electronice persoanelor fizice rezidente sau livrează mărfuri cu utilizarea unei interfețe electronice ce facilitează vânzarea la distanță a mărfurilor. Conform proiectului, compania nerezidentă care prestează servicii electronice persoanelor fizice rezidente urmează să se înregistreze la Serviciul Fiscal de Stat, cu achitarea și declararea trimestrială a TVA pe livrările de servicii în adresa persoanelor fizice rezidente. Procesul de solicitare a codului fiscal, de prezentare a informației privind TVA va putea fi efectuat la distanță, prin intermediul serviciului electronic E-commerce-VAT office plasat pe pagina oficială a SFS.

Noua Directoare a Serviciului Fiscal de Stat, doamna Rozalina Albu, a fost prezentată angajaților instituției de către Ministrul finanțelor, domnul Dumitru Budianschi. În cadrul evenimentului, ministrul finanțelor a menționat că, domeniul fiscal este unul de importanță majoră pentru întreaga societate, iar activitatea eficientă a instituției va asigura bunăstarea tuturor cetățenilor Republicii Moldova. În context, dl. Budianschi a urat noii directoare a SFS mult succes în activitatea pe care urmează să o desfășoare în cadrul autorității fiscale naționale.

Prin prisma Legii nr.171/2019 pentru modificarea unor acte legislative ce vizează politica fiscală și vamală pentru anul 2020, începând cu 1 ianuarie 2020, se implementează un nou regim fiscal aplicat asupra activității de achiziție a produselor din fitotehnie, horticultură și/sau de obiecte ale regnului vegetal. Utilizarea regimului fiscal respectiv va acorda persoanelor fizice posibilitatea legalizării activități de achiziționare/ comercializare a producției agricole. În acest sens, Legea prenotată reglementează completarea Titlului II al Codului fiscal cu capitolul 103 - „Regimul fiscal al persoanelor fizice care desfășoară activități în domeniul achizițiilor de produse din fitotehnie și/sau horticultură și/sau de obiecte ale regnului vegetal” (în continuare - produse din fitotehnie) ce va stabili sfera de aplicare, subiectul regimului, obiectul regimului, metodele de evidenţă, regimul fiscal aplicat, precum și procedura de înregistrare și evidență a titularilor regimului dat. 1. Sfera aplicării Regimul fiscal se aplică activităților de achiziții şi vânzare a produselor din fitotehnie recoltate pe teritoriul Republicii Moldova. 2. Subiecții impunerii Se pot înregistra drept subiecți ai regimului fiscal menționat persoanele fizice rezidente care, fără a constitui o formă organizatorico-juridică pentru desfășurarea activității (nu este necesară înregistrarea unui Societăți cu răspundere limitată (SRL), Întreprindere Individuală etc.), achiziționează produse din fitotehnie de la cetățeni, în scopul vânzării produselor achiziționate către companii. Regimul respectiv poate fi utilizat în exclusivitate de către persoanele fizice a căror venituri din vânzări nu va depăși plafonul de 1,2 mil. lei/anual. Altfel spus, valoarea produselor vândute către companii anual (de la 1 ianuarie până la 31 decembrie) nu trebuie să depășească suma de 1,2 mil. lei.

În Monitorul Oficial de astăzi, 26 august curent, a fost publicat Ordinul Serviciui Fiscal de Stat nr. 449 din 21 august 2021 privind modificarea și completarea Regulamentului cu privire la sistemul informațional automatizat de creare și circulație a facturilor fiscale electronice ”e-Factura”, aprobat prin Ordinul SFS nr. 317/2020. Astfel, Regulamentul a fost completat cu anexa nr.1 ”Confirmarea privind anularea facturii fiscale electronice ”e-Factura”, în care furnizorul și cumpărătorul vor nota: Codul fiscal, denumirea contribuabilului, motivul anulării, data transmiterii spre anulare, persoana care a transmis spre anulare și respectiv, cea care a acceptat anularea respectivă.

Derogările de la prevederile Legii nr.158/2008 cu privire la funcţia publică şi statutulfuncţionarului public au intrat în vigoare la 1 octombrie 2021. Acestea stabilesc că directorii Serviciului Fiscal de Stat și al Serviciului Vamal, care până la momentul de față au avut statutul de funcționari publici, obțin statutul de persoane cu funcție de demnitate publică. În MO a fost publicată și a intrat în vigoare Legea nr.122 din 23 septembrie, prin care au fost operate modificări la art. 1323 din Codul fiscal, art. 6 din Legea nr.302/2017 cu privire la Serviciul Vamal și un șir de modificări în Legea 158/2008 cu privire la funcţia publică şi statutul funcţionarului public.

La fel ca orice activitate de întreprinzător, desfășurarea de către persoana fizică a activității profesionale licențiate sau autorizate (de exemplu, în calitate de avocat, executor judecătoresc, notar, administrator autorizat etc.) implică efectuarea unor operațiuni/tranzacții de plată prin intermediul conturilor bancare și/sau de plăți.

În cazul în care asociația obștească suportă cheltuieli care nu pot fi confirmate documentar (nu există nici bonul fiscal, nici factura), cum vor fi calificate aceste cheltuieli? Vor fi calificate drept fiind utilizate contrar destinației? Urmează a fi aplicat impozit pe venit?

Рersoana fizică rezidentă a Republicii Moldova are dreptul la următoarele scutiri la calcularea impozitului pe venit din salariu și/sau alte venituri: 1. Conform art. 33 din Codul fiscal, fiecare contribuabil (persoană fizică rezidentă) are dreptul la o scutire personală anuală în mărimea stabilită la acest articol. 2. Potrivit prevederilor art. 34 alin. (2) din Codul fiscal, persoana fizică rezidentă aflată în relaţii de căsătorie cu

Preluarea bunelor practici de gestionare a riscurilor de neconformare fiscală din țările membre ale UE a fost subiectul abordat de reprezentanții Serviciului Fiscal de Stat (SFS), Ministerul Finanțelor și partenerii de dezvoltare în cadrul unei mese rotunde.

Lista agenților economici obligați de a utiliza factura fiscală electronică (e-factura) a fost suplinită. Astfel, începând cu 1 octombrie curent, vor utiliza facture fiscală electronică și următorii 6 contribuabili:

Mâine, 10 ianuarie 2020, va apărea de sub tipar ediția nr. 3-6 a Monitorului Oficial, în care vor fi publicate următoarele acte: În PARTEA II – Hotărâri ale Guvernului Republicii Moldova Hotărâre pentru modificarea anexei nr. 2 la Hotărârea Guvernului nr. 1006/2014 cu privire la aprobarea Strategiei naţionale de dezvoltare a sectorului de tineret 2020 şi a Planului de acţiuni privind implementarea acesteia (nr. 1, 3 ianuarie 2020).Hotărâre pentru aprobarea Avizului la proiectul de lege cu privire la completarea Codului fiscal nr. 1163/1997 (nr. 4, 3 ianuarie 2020)Hotărâre cu privire la aprobarea proiectului de lege pentru modificarea Legii

Particularitățile anului 2020 au determinat necesitatea identificării și promovării unor măsuri ce au drept scop atenuarea efectelor crizei pandemice și relansarea economiei naționale, prin diminuarea presiunii fiscale, implementarea de noi mecanisme de subvenționare, de comun cu perfecționarea reglementărilor fiscale prin reguli clare de impozitare bazate pe echitate, simplitate și asigurarea previzibilității impunerii. În acest sens, se propune redarea concisă a modificărilor de natură fiscală și vamală pentru anul 2021, care se regăsesc în Legea nr. 257/2020 cu privire la modificarea unor acte normative (Legea nr. 257/2020) și Legea nr. 60/2020 privind instituirea unor măsuri de susținere a activității de întreprinzător și modificare a unor acte normative (Legea nr. 60/2020) pentru o viziune de ansamblu asupra reglementărilor ce produc efecte juridice începând cu 1 ianuarie 2021.

Compania A apelează la o companie B de colectare a datoriilor pentru a-și recupera creanțele. După întreprinderea tuturor acțiunilor necesare, intervine necesitatea depunerii acțiunii în instanța de judecată, pentru recuperarea creanțelor. Compania B

În cadrul controlului fiscal la gospodăria țărănească „V” s-a constatat că aceasta din anul 2018 are luate în arendă de la persoane fizice cetățeni terenuri agricole din mai multe localități ale țării fără a fi înregistrate ca subdiviziuni ale gospodăriei țărănești. Urmează de stabilit dacă terenurile trebuiau înregistrate ca subdiviziuni ale gospodăriei țărănești și ce sancțiuni vor fi aplicate în cazul neînregistrării lor?

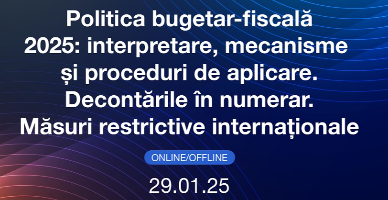

Ministerul Finanțelor, împreună cu Misiunea Înalților Consilieri ai Uniunii Europene, P.P. „Monitorul Fiscal FISC.md” și Serviciul Fiscal de Stat, organizează la 29 ianuarie 2025, evenimentul: „Politica bugetar-fiscală 2025: interpretare, mecanisme și proceduri de aplicare. Decontările în numerar: Măsuri restrictive internaționale”.

Contractele între rezidenți și administrațiile zonelor economice libere (ZEL) vor fi aprobate direct, fără obligativitatea de a le coordona cu Ministerul Economiei, cum preevde la moment legislația în vigoare, fiind eliminată o procedură birocratică inutilă.

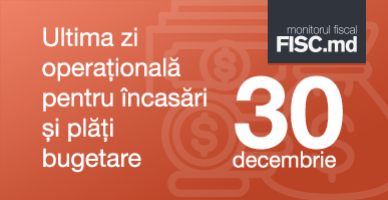

În anul curent, ultima zi operațională pentru încasări și plăți bugetare este data de 30 decembrie 2024, anunță Serviciul Fiscal de Stat. În ultima zi lucrătoare a anului bugetar nu se efectuează operaţiuni de încasări şi plăţi, ci doar operaţiuni interne şi de încheiere a anului bugetar.

Serviciul Fiscal de Stat permanent întreprinde măsuri de conformare și informare a persoanelor fizice care transmit în locațiune bunuri imobile cu privire la obligațiile stabilite de actele normative în vigoare privind înregistrarea contractelor de locațiune. Astfel, în perioada lunilor ianuarie – septembrie 2021, la SFS au fost înregistrate 13 236 contracte de locațiune/chirie. De asemenea, urmare a acțiunilor întreprinse de autoritatea fiscală, au fost identificate 4 333 persoane fizice ce dau în locațiune/chirie bunuri imobile fără înregistrarea în termen a contractelor.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *