Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

În cazul în care persoana fizică nu are posibilitatea de a se deplasa la subdiviziunea SFS, atunci ea poate remite subdiviziunii SFS prin intermediul serviciului electronic SIA “e-Cerere” modulul “Cererea de înregistrare a contractelor de dare în locaţiune a bunurilor imobiliare de către persoanele fizice”(în cazul în care contribuabilul dispune de semnătură digitală) sau prin intermediul unei scrisori recomandate, Declaraţia-Cerere cu anexarea documentelor confirmative. Aceasta, de asemenea împreună cu documentele confirmative (autentificate prin semnătură digitală), poate fi transmisă la adresa electronică mail@sfs.md.

Pentru monitorizare pe parcursul anului 2024 sunt stabilite următoarele sectoare ale economiei naționale, fiind evaluate cu nivel ridicat de risc de neconformare fiscală:

Potrivit prevederilor art.35 alin.(2) lit.a) din Codul fiscal, persoană întreținută se consideră persoana care este un ascendent sau descendent al contribuabilului sau al soţiei

Prin Legea nr. 356/2022 pentru modificarea unor acte normative, au fost operate modificări la Codul fiscal și, în special, la modul de impozitare a veniturilor nerezidenților. În conformitate cu prevederile art. 70 din CF, condițiile generale de impozitare a nerezidenților sunt următoarele: Nerezidenţii care obţin venituri impozabile din Republica Moldova au obligaţia de a plăti impozit determinat conform modului stabilit în capitolul XI al CF

Directorul Serviciului Fiscal de Stat, Petru Rotaru a semnat la data de 25 mai 2023 Planul comun de activitate cu Agenția Națională Transport Auto și Inspectoratul General al Poliției, privind măsurile de prevenire și combatere a transportului rutier ilicit de persoane, mărfuri și colete, lichidarea gărilor clandestine, ameliorarea situației în domeniul transportului rutier.

Poate fi utilizată scutirea pentru persoanele întreținute concomitent de către ambii părinți, în cazul în care unul din părinți este cetățean străin, însă întrunește cel puțin una din condițiile stabilite la art. 5 pct. 5 din Codul fiscal, fiind calificat drept rezident al Republicii Moldova în scopuri fiscale?

În conformitate cu prevederile art.901 alin.(35) din Codul fiscal, persoanele specificate la art.90 reţin un impozit în mărime de 6% din plăţile efectuate în folosul persoanei fizice, cu excepţia întreprinzătorilor individuali şi a gospodăriilor ţărăneşti (de fermier), pe veniturile obţinute de către acestea aferente livrării producţiei din fitotehnie şi horticultură în formă naturală, inclusiv a nucilor şi a produselor derivate din nuci, şi a producţiei din zootehnie în formă naturală, în masă vie şi sacrificată, cu excepţia laptelui natural.

Până la 31 august curent, persoanele fizice care la 31 decembrie 2022, erau titulare de patentă pentru desfășurarea comerțului cu amănuntul și care sunt înregistrate

Subiecții care urmează să înregistreze contractul de locațiune în termen de 7 zile de la data încheierii contractului la Serviciul Fiscal de Stat, sunt persoanele fizice care nu desfăşoară activitate de întreprinzător şi transmit persoanelor specificate la art.54, precum şi altor persoane decât cele specificate la art.90 din Codul fiscal, în posesie şi/sau în folosinţă (locaţiune, arendă, uzufruct, superficie) proprietate imobiliară.

Se va impozita cu TVA și urmează a fi eliberată factura fiscală în cazul depozitului/garanției (gaj sub formă de bani) la darea în chirie a unui spațiu comercial? Se vor impozita cu TVA penalitățile pentru întârziere la plata chiriei prevăzute de contract? Suma gajului,

Încasările la impozitul pe venit de la persoanele fizice care transmit în locațiune bunuri imobile au crescut cu 45,2% în primele 2 luni ale anului curent și constituie 8,7 mil. lei, comparativ cu perioada similară a anului 2022, informează Serviciul Fiscal de Stat. Urmare a acțiunilor de conformare voluntară și informare, în perioada lunilor ianuarie-februarie 2023 au fost identificate 527 persoane fizice ce dau în locațiune bunuri imobile.

Conform actelor, avem un telefon procurat pe factura fiscală cu valoarea de 7500 lei, dar de fapt el costă 31000. Compania va achita timp de 10 luni câte 2350 lei, conform facturilor, pentru servicii de telefonie mobilă. Cum corect reflectăm în contabilitate costul acestui telefon - 7500 OMVSD sau 31000 mijloc fix?

Pe parcursul desfășurării activității sale, contribuabilul se află constant în căutarea drepturilor și obligațiilor sale fiscale, uneori interpretând eronat prevederile legale, în favoarea sa, fapt ce poate să contravină prevederilor legislației fiscale. Drepturile și obligațiile fiscale ale contribuabilului sunt expres

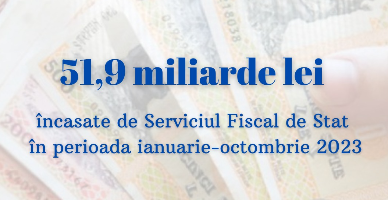

Încasările la bugetul public național (BPN) administrate de Serviciul Fiscal de Stat au constituit 51,96 mld. lei în perioada ianuarie-octombrie 2023, ceea ce denotă o creștere de 7,4 mld. lei sau cu circa 16,6 % în raport cu perioada similară a anului precedent.

Ministerul Dezvoltării Economice și Digitalizării, împreună cu Ministerul Finanțelor, anunță lansarea elaborării proiectului de act normativ „pachetul de dereglementare nr. 2”.

Listele de verificare ce vor fi utilizate în cadrul controalelor de stat pe domeniile de competență ale Inspectoratului pentru Protecția Mediului, au fost aprobate de Ministerul Mediului prin Ordinul nr. 9 din 17 ianuarie 2023, documentul fiind publicat în Monitorul Oficial din 24 ianuarie și a intrat în vigoare.

Serviciul Fiscal de Stat a publicat pe pagina-web lista învingătorilor celei de-a patra ediții (trimestriale) a concursului „Loteria fiscală” din anul 2022, care poate fi vizualizată aici. Persoanele desemnate învingătoare vor beneficia de premii în sumă a câte 1000 lei.

În conformitate cu art.18 alin.(1) al Legii contabilității și raportării financiare nr.287/2017, entitatea are obligația de a ține contabilitatea și de a întocmi situațiile financiare în modul prevăzut de legea menționată, de standardele de contabilitate și de alte acte normative aprobate în conformitate cu art.8 alin.(1) lit.b).

Lipsa timbrelor de acciză la mărfurile supuse accizelor pasibile de marcare obligatorie sau utilizarea unor timbre de acciză

Potrivit art. 20 lit. y) din Codul fiscal (CF), veniturile obţinute de persoanele fizice, cu excepţia întreprinzătorilor individuali şi gospodăriilor ţărăneşti (de fermier), de la predarea materiei prime secundare, inclusiv a deşeurilor şi a reziduurilor de hârtie şi de carton, de cauciuc, de plastic şi de sticlă (cioburi de sticlă), de metale feroase şi neferoase, a reziduurilor industriale

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *