Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

În cazul efectuării tranzacțiilor cu mijloacele fixe contabilii practicieni întâmpină un șir de dificultăți ce țin de documentarea, aprecierea consecințelor fiscale și raportarea operațiunilor corespunzătoare. În continuare, în baza mai multor exemple, vom încerca să oferim răspunsul la mai multe întrebări.

Dacă în rezultatul reparației nu se majorează durata de funcționare utilă ( de exemplu, schimbarea unei părți a mijlocului fix), atunci cheltuielile de reparație le putem trece la cheltuieli curente?

Din 1 aprilie curent, toate pensiile și alocațiile sociale vor fi indexate cu 15%. Hotărârea Guvernului nr. 148 din 22 martie 2023 cu privire la indexarea prestațiilor sociale a fost publicată în Monitorul Oficial din 24 martie. Coeficientul de indexare a fost stabilit în funcție de creșterea procentuală a

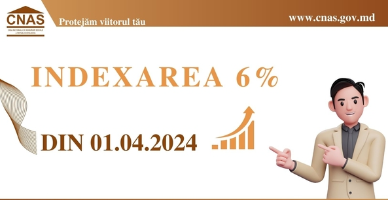

Casa Națională de Asigurări Sociale anunță că la 1 aprilie 2024 pensiile şi unele prestații sociale se indexează cu 6%. Indexarea este prevăzută pentru: pensiile pentru limită de vârstă, de dizabilitate, de urmaș; pensiile pentru vechime în muncă; pensiile funcţionarilor publici,

Ministerul Agriculturii și Industriei Alimentare a elaborat un proiect de lege care, în condițiile aprobării de către Parlament în redacția propusă spre examinare în cadrul ședinței secretarilor generali de stat, va stabili un șir de măsuri de sprijin cu caracter temporar,

Spațiile verzi, indiferent de apartenență și destinație, servesc la îmbunătățirea calității mediului și menținerea echilibrului ecologic, iar în contextul încălzirii globale indiscutabil prezintă o importanță majoră pentru orice țară. Statul prin

Periodic, pe parcursul desfășurării activității de întreprinzător, entitatea suportă diferite tipuri de cheltuieli pentru a menține activele sale într-o stare satisfăcătoare în scopul exploatării eficiente (răscumpărarea costului activelor puse în exploatare). În aceste condiţii, deseori apare întrebarea: care sunt criteriile de atribuire a costurilor la cheltuieli curente sau la costuri ulterioare care urmează a fi capitalizate?

În Monitorul Oficial din 18 decembrie curent a fost publicată Legea nr.198 din 20 noiembrie 2020 privind fondurile de pensii facultative, ce stabilește cadrul legal privind constituirea și funcționarea fondurilor de pensii facultative (Fond) ca parte a sistemului de asigurare facultativă pe baza economiilor individuale capitalizate, cerințele privind organizarea, licențierea și activitățile desfășurate de administratorii Fondurilor, normele aplicabile depozitarilor, precum și competențele de supraveghere a acestor entități atribuite Comisiei Naționale a Pieței Financiare (CNPF). Potrivit legii, Fondul se înființează de către administrator pe baza contractului de societate civilă încheiat în formă scrisă, la care participantul devine parte după semnarea contractului individual de aderare și virarea contribuției.

Compania efectuează lucrări de construcții conform contractelor de antrepriză. Care vor fi formulele contabile privind: - procurarea materialelor utilizate în procesul de efectuare a lucrărilor de construcții;

Indexarea este prevăzută pentru: pensiile pentru limită de vârstă, de dizabilitate, de urmaș; pensiile pentru vechime în muncă; pensiile funcţionarilor publici, colaboratorilor vamali, judecătorilor; plățile periodice/lunare capitalizate; indemnizațiile de dizabilitate; pensiile și compensațiile bănești lunare stabilite cetăţenilor care au avut de suferit de pe urma catastrofei de la Cernobîl;

Întreprinderile mici și mijlocii (IMM) din țara noastră vor putea aplica la un nou instrument de finanțare – garanția de portofoliu de credite, emisă de către Fondul de Garantare a Creditelor (FGC). Acesta este gestionat de Organizația pentru Dezvoltarea Întreprinderilor Mici și Mijlocii (ODIMM). În Monitorul Oficial din 20 aprilie curent a fost publicată Legea nr. 79 din 31 martie 2022 prin care a fost modificată Legea nr. 179/2016 cu privire la întreprinderile mici și mijlocii.

Cum urmează a fi calculată amortizarea accelerată pentru primul an de utilizare a mijlocului fix? Suma amortizării calculate se va permite la deducere doar în perioada fiscală 2024 sau deducerea amortizării accelerate se răsfrânge și asupra perioadei fiscale 2025? Cum urmează a fi calculată amortizarea pentru următorii ani de utilizare?

Proiectul ce prevede completarea Legii nr.179/2016 cu privire la întreprinderile mici şi mijlocii, (inițiativă legislativă înaintată de un grup de deputați) ce vine cu un nou mecanism de garantare a creditelor pentru IMM-uri emise de către Fondul de Garantare a Creditelor (FGC) gestionat de ODIMM, a primit avizul pozitiv al Guvernului în cadrul ședinței din 9 martie 2022. Astfel, autorii inițiativei propun suplinirea Legii nr. 179/2016 cu noțiunea „garanție de portofoliu” care va reprezenta angajamentul prin care o instituție care gestionează fondurile de garantare a creditelor va prelua riscul de credit

Procesele de solicitare, examinare, eliberare și monitorizare de către Organizație pentru Dezvoltarea Antreprenoriatului (ODA) a garanțiilor destinate creditelor contractate de întreprinderile micro, mici și medii (din Fondul de Garantare a Creditelor pentru întreprinderile mici și mijlocii) vor putea fi gestionate prin intermediul unui sistem informațional.

În perioada 1 iunie-31 decembrie 2020, băncile și organizațiile de creditare nebancare (OCN) nu sunt în drept să aplice penalități sau dobânzi de întârziere pentru neexecutarea (parțială sau integrală) în termen a obligațiilor de plată aferente contractelor de credit aflate în curs de realizare la data de intrare în vigoare a legii, proiectul căreia urmează a fi examinat în cadrul ședinței secretarilor de stat, care va fi convocată pe data de 21 mai.

O problemă deseori abordată de către Curtea de Conturi este interpretarea eronată de către persoanele responsabile din cadrul autorităților/instituțiilor bugetare a cadrului normativ

Conform art.1198 alin.(1) din Codul civil, prin contract de donaţie, o parte (donator) se obligă să majoreze din contul patrimoniului său, cu titlu gratuit, patrimoniul celeilalte părţi (donatar).

Dacă în capitalul statutar au fost depuse mijloace fixe (computere), la scoaterea din uz apare obligațiunea de a modifica capitalul social?

În conformitate cu prevederile art.901 alin.(37) din Codul fiscal băncile, asociațiile de economii şi împrumut, precum şi emitenții de valori mobiliare corporative reţin un impozit în mărime de 3% din dobânzile achitate în folosul persoanelor fizice rezidente.

În anul 2018 a fost majorat capitalul social al SRL cu mijloace fixe importate, iar în prezent se vând. În acest caz apare întrebarea: capitalul social se reduce cu suma care a fost majorată (prețul din declarația vamală 2018) sau cu diferența între valoarea contabilă și amortizarea calculată în ziua de vânzare?

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *