Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

În primul trimestru al anului 2019 veniturile bugetelor locale au fost executate în sumă de 3 608,6 mil. lei, ceea ce reprezintă 23,3% față de suma planificată de 15 481,9 mil. lei și este în creștere cu 21,5% față de indicatorul din perioada similară a anului precedent. Datele sunt incluse în Raportul privind executarea bugetelor locale în anul 2019.

Potrivit prevederilor art. 343 din Codul fiscal, de taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova sînt scutite persoanele cu dizabilităţi ale aparatului locomotor posesoare de autovehicule.

Mâine, 13 septembrie 2019, va apărea de sub tipar nr. 281-288 al Monitorul Oficial, în care vor fi publicate următoarele documente oficiale. În PARTEA II – Hotărâri ale Guvernului Republicii Moldova • Hotărîre cu privire la aprobarea Planului de acțiuni al Guvernului pentru anii 2019-2020 (nr. 420, 30 august 2019) • Hotărîre pentru modificarea Regulamentului privind salarizarea angajaților din instituțiile medico-sanitare publice încadrate în sistemul asigurării obligatorii de asistență medicală, aprobat prin Hotărîrea Guvernului nr. 837/2016 (nr. 433, 11 septembrie 2019) • Hotărîre cu privire la alocarea mijloacelor financiare (nr. 434, 11 septembrie 2019)

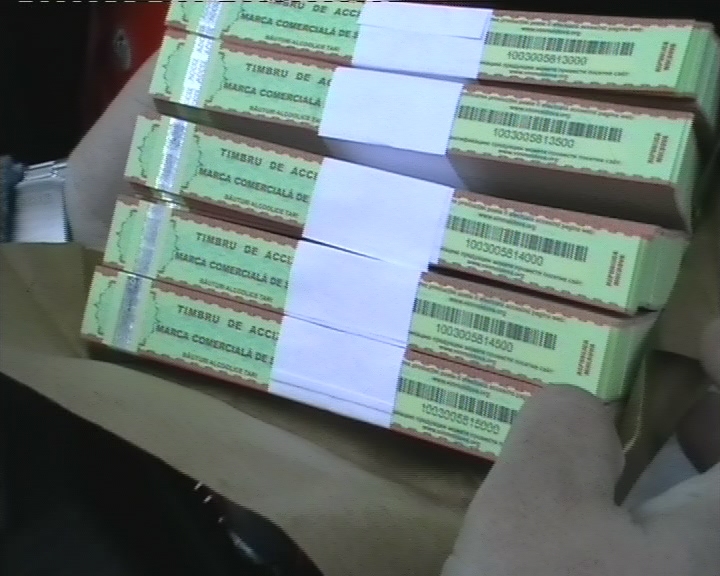

Sunt scutite de accize distilatele obținute pe bază de vin, produse în Republica Moldova, utilizate în calitate de materie primă la producerea altor mărfuri? În conformitate cu prevederile art. 4 alin. (61) din Legea pentru punerea în aplicare a titlului IV din CF nr. 1054-XIV din 16 iunie 2000, sunt scutite de accize distilatele obținute pe bază de vin (distilatul pentru divin, distilatul de vin, distilatul de tescovină de struguri, distilatul de drojdie de vin, alcoolul etilic de origine vitivinicolă), produse în Republica Moldova, la scoaterea din încăperea de acciz pentru utilizare în calitate de materie primă la producerea altor mărfuri, conform modului stabilit de Guvern.

La 1 septembrie curent vor fi marcați cinci ani de semnarea Acordului de Asociere dintre Republica Moldova și Uniunea Europeană. Documentul prevede și implementarea Zonei de Liber Schimb Aprofundat și Cuprinzător (DCFTA), care urmărește o relație comercială preferențială bazată pe condiții mutual avantajoase, acordând fiecărei părți un acces mai bun pe piață decât cel ce este oferit altor parteneri de comerț. Acesta are ca scop eliminarea barierelor în accesul companiilor pe piețele respective, prin eliminarea taxelor vamale de import în comerțul produselor între părți. Astfel, după cinci ani de implementare a DCFTA se constată că exporturile totale au crescut cu $1,5 mld. sau cu 34% față de cele înregistrate până la semnarea DCFTA (2011-2014).

În primul semestru al anului curent, numărul persoanelor fizice și persoanelor juridice care au primit semnături electronice eliberate de Centrul de înregistrări al Instituției publice „Centrul de Tehnologii Informaționale în Finanțe” (CTIF) a crescut, față de aceeași perioadă a anului 2018, cu circa 10% și a constituit peste 9,8 mii. Această dinamică se datorează creșterii ascendente a numărului persoanelor fizice care au procurat semnături electronice de la CTIF. Potrivit datelor Centrului de înregistrări al CTIF, în prima jumătate a anului 2019, numărul persoanelor fizice care au primit semnături electronice a sporit, față de aceeași perioadă a anului trecut, cu 14,4% și a atins circa 8,3 mii, iar numărul persoanelor juridice s-a micșorat cu 10% și a depășit 1,5 mii.

Legea nr. 131 din 03.07.2015 privind achizițiile publice (Legea nr. 131/2015) transpune Directiva 2014/24/UE a Parlamentului European și a Consiliului din 26.02.2014 privind achiziţiile publice. Astfel, obiectul prezentului studiu este „Instituția terțului susținător” prevăzut la art. 63 din Directiva menționată, potrivit căruia „În ceea ce privește criteriile referitoare la situația economică și financiară stabilite în conformitate cu art. 58 alin. (3) și criteriile privind capacitatea tehnică și profesională stabilite în conformitate cu art. 58 alin. (4), un operator economic poate, dacă este cazul și pentru un anumit contract, să recurgă la capacitățile altor entități, indiferent de natura juridică a legăturilor pe care le are cu acestea”.

De către primăria orașului, în baza cererii depuse de persoana fizică (cetățean), prin autorizația de funcționare din 23 decembrie 2015

Societatea pe acţiuni ,,X” a calculat salarii membrilor Consiliului, care nu sunt salariaţii agentului economic, însă acestea au fost achitate în altă perioadă fiscală. În cazul examinat, se vor permite la deducere în scopuri fiscale cheltuielile aferente remunerării membrilor consiliului societăţii pe acţiuni? Potrivit art. 66 alin. (5) și (6) din Legea privind societăţile pe acţiuni nr. 1134/1997 (Legea nr. 1134/1997) salariaţii societăţii pot fi aleși în consiliul societăţii, dar ei nu pot constitui în el majoritatea, cu excepţia când aceștia sunt și acţionari ai societăţii.

La data de 17 martie curent, prin Hotărârea nr. 55 din 17.03.2020, Parlamentul a aprobat declararea stării de urgență pe întreg teritoriul Republicii Moldova pe perioada 17 martie – 15 mai 2020. Astfel, în această perioada Comisia pentru Situaţii Excepţionale a RM (Comisia) va emite dispoziţii în vederea punerii în executare a acţiunilor necesare în vederea prevenirii, diminuării şi lichidării consecinţelor pandemiei de coronavirus (COVID-19). Hotărârea mai prevede că, dispoziţiile Comisiei sunt obligatorii şi executorii pentru conducătorii autorităţilor administraţiei publice centrale şi locale, ai agenţilor economici, ai instituţiilor publice, precum şi pentru cetăţeni şi alte persoane aflate pe teritoriul RM. Dispoziţiile emise de Comisie intră în vigoare din momentul adoptării.

La încetarea contractului individual de muncă, angajatorul, în baza unui contract privind obligația de neconcurență, urmează să achite persoanei fizice (fost angajat) o indemnizație de neconcurență. Care vor fi obligațiile fiscale ale angajatorului vizavi de această plată?

Conform prevederilor Titlului IX din Codul fiscal (CF) și Ordinului Serviciului Fiscal de Stat nr.521 din 23.06.2015 privind aprobarea formularelor tipizate a Dării de seamă fiscale şi a Informaţiei pe taxele pentru folosirea zonei drumului public şi/sau zonelor de protecţie a acestuia din afara perimetrului localităților (MO nr. 166-176, art. 1177 din 03.07.2015), contribuabilii – subiecți ai impunerii cu taxele rutiere specificate în cap. 5, cap. 6 şi cap. 7 al Titlului IX din CF, au obligația de calculare și achitare a taxelor respective anual, până la 25 martie a perioadei fiscale curente.

Agenții economici, care activează în domeniul fabricării și/sau păstrării, comercializării angro a alcoolului etilic și a producţiei alcoolice, vor depune declarația de fabricare și/sau de circulație și declarația de fabricare și/sau de circulație a producției alcoolice. Conținutul și forma declarațiilor va fi stabilită de către Guvern. Ministerul Agriculturii, Dezvoltării Regionale și Mediului propune spre consultare publică proiectul hotărârii de Guvern cu privire la aprobarea proiectului de lege privind modificarea unor acte legislative.

1. (29.2.6.29) Va fi obligată persoana fizică — cetăţean de a declara venitul obţinut, în cazul transmiterii în arendă agentului economic un teren agricol?

Întreprinderea a pavat porțiunea de drum care duce spre obiectul comercial arendat, fără de care nu este posibil accesul pe timp de toamnă și de iarnă. Cheltuielile au constituit 30 mii lei. Le contabilizăm ca cheltuieli curente sau formam un mijloc fix? Aceste cheltuieli sunt deductibile în scopuri fiscale?

Activitățile Serviciului Fiscal de Stat de aducere în cadrul legal a persoanelor fizice și juridice care oferă în chirie bunuri imobile continuă și în anul 2019. Scopul acțiuni este asigurarea unui nivel înalt de conformare fiscală în acest domeniu de activitate. Astfel, pe parcursul lunilor ianuarie-martie curent, 1 032 de persoane fizice au înregistrat 3 135 contracte de dare în locațiune/chirie/arendă a bunurilor imobile. Acestea au fost înregistrate la Direcțiile de deservire fiscală din teritoriul în care sunt amplasate.

Activitățile Serviciului Fiscal de Stat de aducere în cadrul legal a persoanelor fizice și juridice, care oferă în chirie bunuri imobile, s-au extins și pentru anul 2019, scopul acestora fiind asigurarea unui nivel înalt de conformare fiscală în acest domeniu. Astfel, pe parcursul lunilor ianuarie-aprilie 2019, la Direcțiile de deservire fiscală din teritoriul în care sunt amplasate au fost înregistrate 4 426 contracte de dare în locațiune/chirie/arendă a bunurilor imobile. Drept rezultat al înregistrării contractelor de către SFS, la buget au fost încasate venituri în sumă de 6,6 mil. lei, depășind veniturile încasate în perioada similară a anului precedent cu 1, 4 mil. lei sau o creștere de 28,9%.

Agenții INP împreună cu inspectorii ANTA vor desfășura, începând cu ziua de astăzi, 17 aprilie, acțiuni de patrulare și verificare în perimetrul autogării Centru și Pieței Centrale. Informația este oferită de Ministerul Economiei și Infrastructurii, în cadrul căruia a fost convocată o ședință cu reprezentanții Agenției Naționale Transport Auto (ANTA), Inspectoratul Național de Patrulare (INP), Serviciul Fiscal de Stat și Primăria mun. Chișinău pentru a stabili acțiunile de combatere a transportului ilicit din preajma gării auto Centru (străzile Columna și Tighina în perimetrul Pieței Centrale). Referindu-se la combaterea fenomenului transportului ilegal, Secretarul de Stat, Serghei Bucătaru, a propus ca inspectorii INP și ANTA să desfășoare acțiuni de patrulare în zona autogării, pentru a identifica și a sancționa transportatorii iliciți,

Principale acte normative care reglementează domeniul aplicării echipamentelor de casă și de control (ECC) sunt Codul fiscal, Codul contravențional nr. 218/2008, Hotărârea Guvernului 141/2019 cu privire la aplicarea echipamentelor de casă şi de control la efectuarea decontărilor (HG nr.141), Cerințele tehnice față de mașinile de casă și de control, aprobate prin Decizia Comisiei interdepartamentale pentru mașinile de casă și control din 17.07.1998, Ordinul SFS nr. 131/2019 privind aprobarea Regulamentului cu privire la modul de evidenţă şi sigilare a echipamentelor de casă şi de control (Regulament) și altele.

Voucherul, ca document de strictă evidență, este depășit în timp, deoarece în acesta se repetă informația din contractul de servicii turistice, iar, în condițiile comerțului electronic, voucherul poate fi considerat un impediment care încetinește procesul de încheiere a contractelor. În acest context, se propune excluderea obligativității voucherului turistic. Propunerea se conține într-un proiect de lege pentru pentru modificarea unor acte normative, propus spre consultare publică de Ministerul Economiei și Infrastructurii. Documentul mai prevede contracararea fenomenului de afișare a categoriei unității de cazare fără deținerea certificatului de clasificare a structurii de primire turistică pentru combaterea concurenței neloiale.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *