Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Potrivit prevederilor art.103 alin.(1) pct.11) din Codul fiscal (în redacția de până la intrarea în vigoare a Legii nr. 214 din 31.07.2024) , până la 01.01.2025, erau scutite de TVA fără drept de deducere, produsele de fabricaţie proprie ale cantinelor studenţeşti, şcolare şi ale cantinelor altor instituţii de învăţământ, ale spitalelor şi instituţiilor preşcolare,

Suma neachitată a obligației fiscale în cuantum de până la 100 de lei ar putea să nu fie considerată restanță la bugetul de stat în cazul radierii gospodăriilor țărănești (de fermier) inactive.

Administrațiile publice centrale și locale, instituțiile publice, în conformitate cu legislația în vigoare sunt în drept să transmită elementele patrimoniale publice (terenuri, mijloace fixe, inclusiv bunuri distincte, clădiri, edificii etc.) în gestiunea întreprinderilor de stat, municipale și altor entități similare, inclusiv entităților la autogestiune financiară și societăților comerciale cu capital public. În acest articol ne vom expune asupra cadrului normativ și a particularităților de contabilizare de către autoritățile și

Persoanele juridice înregistrate sau cu reședință în jurisdicții ce nu implementează standarde internaționale de transparență sau în componența cărora figurează, direct sau indirect, una sau mai multe persoane (fondatori, asociați, acționari, administratori, beneficiari efectivi) înregistrate sau cu reședință în astfel de jurisdicții, sau înregistrate în RM în cazul în care cotele de participare în capitalul social aparțin persoanelor juridice înregistrate în jurisdicții ce nu implementează standarde internaționale de transparență nu vor fi acceptate în calitate de participanți la privatizare în Republica Moldova. Proiectul legii privind modificarea și completarea unor acte legislative (numit și legea deoffshorizării) a fost examinat de către Comisia economie, buget şi finanţe

În Monitorul Oficial din 18 martie curent a fost publicată Hotărârea Guvernului nr. 161 din 16 martie 2022 prin care Regulamentul privind modul de plată a pensiilor stabilite în sistemul public de pensii, alocaţiilor sociale de stat, alocaţiilor lunare de stat, indemnizațiilor, plăților periodice capitalizate şi suportului financiar de stat și Regulamentul privind modalitatea de calculare a pensiilor și modalitatea de confirmare a stagiului de cotizare pentru stabilirea pensiilor sunt aduse în concordanță cu prevederile legislației recent puse în aplicare.

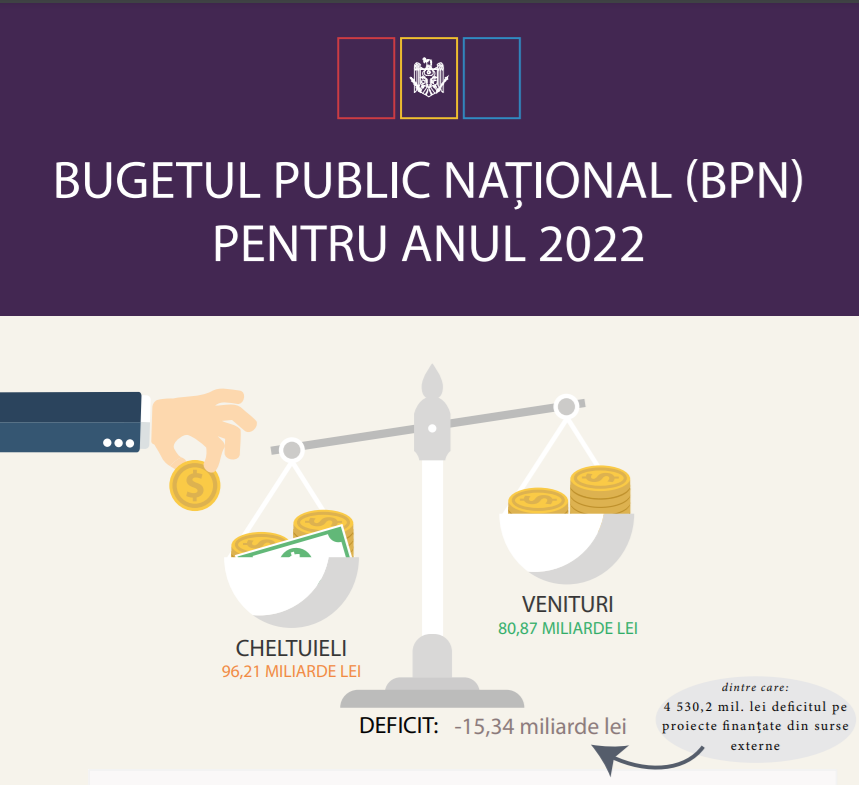

Ministerul Finanțelor a publicat Bugetul pentru cetățeni pentru anul 2022 – un instrument creat pentru a asigura posibilitatea fiecărui cetățean să înțeleagă care sunt prevederile bugetului. Acesta evidențiază caracteristicile sale importante, facilitând înțelegerea informațiilor de bază. Documentul este elaborat într-un format accesibil și pe înțelesul cetățenilor și conține date despre buget și indicatori economici care stau la baza formării acestuia.

Taxa pe valoarea adăugată (în continuare – TVA) este un impozit de stat care reprezintă o formă de colectare la buget a unei părți a valorii mărfurilor livrate, serviciilor prestate care sunt supuse impozitării pe teritoriul Republicii Moldova,

Este obligată persoana fizică care desfășoară activitate independentă să prezinte darea de seamă privind taxele locale (Forma TL 13) în cazul taxei pentru amenajarea teritoriului și taxei pentru unitățile de comerț și/sau de prestări servicii, dacă este scutită de plata acestora? În cazul existenței acestei obligații, darea de seamă respectivă pentru perioadele fiscale corespunzătoare anului 2023 se prezintă SFS în format electronic sau pe suport de hârtie?

Serviciul Vamal informează operatorii economici despre avantajele și condițiile aplicării regimului vamal de antrepozitare – un instrument modern care permite depozitarea mărfurilor străine sub supraveghere vamală, fără plata imediată a drepturilor de import și TVA. Ce este antrepozitul vamal?

În Monitorul Oficial din 24 ianuarie a fost publicat Ordinul Ministerului Finanțelor nr. 6 din 22 ianuarie 2025 privind completarea Ordinului nr.156/2024 cu privire la modul de achitare și evidență a plăților la bugetul public național prin sistemul trezorerial al Ministerului Finanțelor în anul 2025.

Încetarea activității economice a unei întreprinderi nu atrage automat după sine și lichidarea entității, agentul economic în continuare având obligativitatea de prezentare a dărilor de seamă, de plată a impozitelor etc., neîndeplinirea obligațiilor conducând la atragerea persoanelor fizice și juridice la răspundere în modul stabilit de actele normative.

Recent, pe 24 decembrie 2024, a intrat în vigoare Ordinul ministrului finanţelor nr. 144/2024 cu privire la modificarea și completarea Conceptului şi Planului de acţiuni pentru elaborarea Standardelor Naţionale de Contabilitate pentru Sectorul Public (SNCSP), aprobate prin Ordinul ministrului finanţelor nr. 159/2016

Persoanele juridice de drept public sau privat, înregistrate în Republica Moldova vor putea deveni membru sau partener al Rețelei europene de servicii de ocupare a forței de muncă (EURES). Aceasta are scopul asistării în căutarea locurilor de muncă în cadrul Uniunii Europene.

Oferirea unui sistem unic integrat de colectare, stocare, generalizare, analiză și publicare a situațiilor financiare, a raportului conducerii și a raportului auditorului ale entităților sunt scopurile conceptului sistemului informațional ”Depozitarul public al situațiilor financiare” elaborat de Biroul Național de Statistică, ținând cont de prevederile art. 8 (alin.4) din Legea nr.287/2017 contabilității și raportării financiare, potrivit cărora BNS gestionează Depozitarul public al situațiilor financiare (DPSF). Proiectul a fost inclus pe agenda ședinței secretarilor generali.

Dialogul dintre mediul de business și autorități este esențial pentru o dezvoltare economică a unei societăți. Indiferent de platformele pe care poate avea loc acest dialog, interacțiunea trebuie să fie una constantă. Deja de cinci ani, în fiecare toamnă

În modul de achitare şi evidență a plăților la bugetul public naţional prin sistemul trezorerial al Ministerului Finanţelor în anul 2025 au intervenit modificări. În Monitorul Oficial din 20 iunie curent a fost publicat Ordinul Ministerului Finanțelor

Casa Naţională de Asigurări Sociale reaminteşte întreprinzătorilor individuali, inclusiv gospodăriilor ţărăneşti şi persoanelor fizice care desfăşoară activităţi în domeniul achiziţiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte ale regnului vegetal, că potrivit prevederilor art. 5 alin. (1) lit. b) din

Pentru a răspunde la această întrebare, este necesar să aflăm dacă perceptorul este funcționar public și dacă se aplică incompatibilitățile, restricțiile şi limitările prevăzute prin Legea cu privire la funcţia publică şi statutul funcţionarului public nr. 158 din 04 iulie 2008 (Legea nr.158/2008).

Casa Națională de Asigurări Sociale reiterează importanța înregistrării tuturor participanților în sistemul public de asigurări sociale. Înregistrarea corectă și în termen a plătitorilor de contribuții la BASS permite exercitarea deplină a drepturilor

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *