Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Serviciul Fiscal de Stat a înaintat pentru consultări publice proiectul Ordinului SFS cu privire la modificarea Ordinului SFS nr.427/2018 cu privire la stabilirea modului, structurii şi termenelor de prezentare a informației de către subiecții nominalizați1 în art.92 şi art.22611 din Codul fiscal (CF).

Serviciul Fiscal de Stat își desfășoară activitatea sa având la bază mai multe principii, unul dintre acestea fiind transparența. În acest context, autoritatea fiscală prezintă cu regularitate rezultatele activității sale pe domeniile de competență.

Conform art. 2 lit. a) și b) din Legea nr. 337/2022 privind Programul de rambursare a TVA pentru producătorii agricoli (în continuare - Legea nr. 337/2022), persoanele eligibile pentru Programul de rambursare a TVA sunt considerate întreprinderile:

Serviciul Fiscal de Stat, suplimentar atribuțiilor prevăzute de Codul fiscal, exercită și atribuții de evidență, evaluare și vânzare a bunurilor confiscate, a celor fără stăpân, a celor sechestrate perisabile sau cu termen de păstrare limitat, a corpurilor delicte, a bunurilor trecute în proprietatea statului cu drept de succesiune și a comorilor. Astfel, la situația din 1 ianuarie 2022, la evidența autorității fiscale se aflau stocuri de bunuri confiscate în sumă de peste 17,587 mil. lei. Totodată, pe parcursul perioadei 1 ianuarie 2022 – 1 iunie 2022, la evidență au fost preluate bunuri confiscate în baza a 290 procese-verbale, valoarea acestora constituind 8,46 mil. lei.

Potrivit art. 1314 alin. (1) din Codul civil, prin contractul de leasing, o parte (locator) se obligă să asigure celeilalte părţi (locatar), în decursul unui termen convenit care depăşeşte 1 an

Potrivit Codului civil (în continuare – CC), sucursala reprezintă o subdiviziune separată a persoanei juridice, situată în afara sediului acesteia, care are aparența permanenței, propria conducere și dotarea materială necesară pentru a desfășura o parte sau toate activitățile persoanei juridice.

Începând cu 1 ianuarie 2023, prin modificările operate în legislația fiscală prin Legea 356/2022, în Codul fiscal s-a introdus o reglementare nouă aferentă amânării achitării impozitului pe venit pentru unele categorii de contribuabili

Întreprinderea agricolă A este înregistrată cu adresa juridică în localitatea X. Totodată, aceasta deține terenuri agricole în localitatea Y. Terenurile din localitatea Y se prelucrează cu angajații din localitatea X. Fondatorii întreprinderii agricole sunt înregistrați ca salariați în cadrul întreprinderii fondate. Totodată, conform Deciziei privind stabilirea taxelor locale pentru anul 2023,

Conform art. 1242 alin. (1) Cod civil (CC), prin contractul de împrumut o parte (împrumutător) se obligă să dea în proprietate celeilalte părţi (împrumutatul) bani sau alte bunuri fungibile, iar aceasta se obligă să restituie banii în aceeași sumă sau bunuri de același gen, calitate și cantitate la expirarea termenului pentru care i-au fost date. Din esenţa și natura juridică a contractului de împrumut rezultă că acesta este un acord de voinţă între împrumutător și împrumutat, de regulă gratuit, dacă legea sau contractul nu prevede altfel.

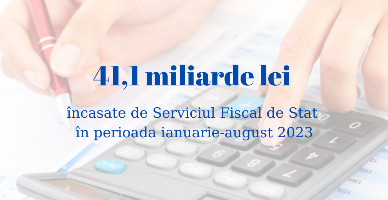

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit 41,1 miliarde lei în perioada ianuarie-august 2023

Situațiile financiare, raportul conducerii și raportul auditorului ale entităților pot fi vizualizate și analizate prin intermediul Sistemului informațional Depozitarul public al situațiilor financiare (DPSF) – care este un sistem unic integrat de colectare, stocare, generalizare, analiză și publicare a informațiilor menționate.

Conform art. 8 alin. (2) lit. c) din Codul fiscal, contribuabilul este obligat să prezinte dările de seamă prevăzute de legislație. Pentru fiecare tip de dare de seamă, legislația prevede termene concrete de prezentare. Conform Codului fiscal, darea de seamă fiscală se consideră prezentată la data la care Serviciul Fiscal de Stat o primeşte, dacă este întocmită în modul stabilit de legislaţia fiscală şi dacă este perfectată în modul reglementat de Serviciul Fiscal de Stat.

Rezidenții parcului IT, fiind înregistrați și având sediul (adresa juridică) în RM, desfășoară activitate inclusiv prin intermediul salariaților care prestează munca la distanță pe teritoriul RM și/sau în afara acestuia. În tabelul de mai jos găsiţi norme juridice în vigoare cu privire la garanţii acordate

Taxa pentru amenajarea teritoriului este o taxă locală, prevăzută de titlul VII al Codului fiscal, ce poate fi stabilită pe teritoriul unității administrativ-teritoriale, anual, de către autoritatea deliberativă a administraţiei publice locale (consiliul local).

Reprezentanții Direcției deservire fiscală Căușeni și directorul Serviciului Fiscal de Stat, domnul Petru Rotaru au avut o discuție cu foștii titulari de patentă din raionul Căușeni, în cadrul unei companii de informare, desfășurată de comun cu Ministerul Dezvoltării Economice și Digitalizării, al cărei scop este acordarea suportului necesar pentru tranziția la noul regim fiscal – activitatea independentă.

Pachetul de lege nr. II ce se referă la facilitarea activității mediului de afaceri prin reducerea birocrației în domeniul fiscal și vamal, anunțat în cadrului unui briefing de presă săptămâna curentă, a fost expus pentru consultări publice.

Legile care modifică Codul fiscal, Codul vamal şi Legea nr. 1380/1997 cu privire la tariful vamal, precum și pentru legile de punere în aplicare a titlurilor Codului fiscal

Mama a oferit fiului său procură pentru gestionarea apartamentului. Acesta a decis să-l transmită în locațiune. Cum procedăm:

Să presupunem că persoana fizică are intenția de a organiza antrenamente individuale și în grupe (pilates, stretching, etc.) în baza patentei de întreprinzător. Care este modul corect, din punct de vedere al legislației în domeniu, de organizare a activității respective?

În conformitate cu art. 177 din Codul fiscal, în cazul admiterii restanței, obligația fiscală poate fi stinsă prin executare silită, care se efectuează în modul stabilit de Capitolul 9 al Titlului V din Codul fiscal (CF). În acest sens, art. 1324 alin. (8) și art. 195 alin. (1) din CF stabilesc că atribuția și prerogativa executării silite a restanțelor aparține Serviciului Fiscal de Stat (în continuare - SFS), care este abilitat cu această funcție și în cazul altor plăți restante față de bugetul public național potrivit legii (ex. contribuțiile obligatorii în Fondul Viei și Vinului, conform art. 323 alin. (10) și (11) din Legea viei și vinului nr. 57/2006; creanțele bănești bazate pe dispoziții de drept public, în temeiul art. 175 alin. (2) din Codul administrativ).

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *