Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Instituțiile medico-sanitare publice sunt scutite de impozitul pe venit? Începând cu 1 ianuarie 2018 prin Legea nr. 288 din 15 decembrie 2017 cu privire la modificarea și completarea unor acte legislative, a fost abrogat art.511 din Codul fiscal, care prevedea că instituțiile medico-sanitare publice și private

Potrivit prevederilor art. 24 alin. (1) din Codul fiscal

Principale acte normative care reglementează domeniul aplicării echipamentelor de casă și de control (ECC) sunt Codul fiscal, Codul contravențional nr. 218/2008, Hotărârea Guvernului 141/2019 cu privire la aplicarea echipamentelor de casă şi de control la efectuarea decontărilor (HG nr.141), Cerințele tehnice față de mașinile de casă și de control, aprobate prin Decizia Comisiei interdepartamentale pentru mașinile de casă și control din 17.07.1998, Ordinul SFS nr. 131/2019 privind aprobarea Regulamentului cu privire la modul de evidenţă şi sigilare a echipamentelor de casă şi de control (Regulament) și altele.

Subiecţi ai impunerii cu taxa pentru amenajarea teritoriului

Impozitul pentru bunurile imobiliare

Cum este sancționată transmiterea tichetului de masă persoanelor terțe? Conform art. 2721 alin. (1) din Codul contravențional, „se sancționează cu amendă de la 20 la 100 de unități contravenționale pentru comercializarea contra unei sume de bani sau transmiterea cu titlu gratuit altor persoane a tichetelor de masă pe suport de hârtie și/sau electronic”.

Conform prevederilor art. 83 alin.(2) lit. c) din Codul fiscal

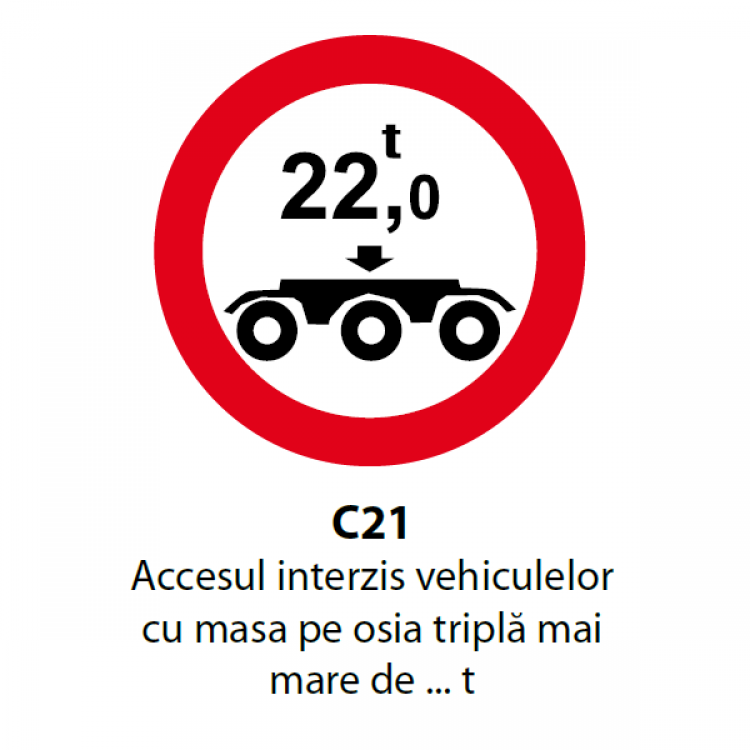

În cazul în care pentru efectuarea transporturilor cu depășiri ale masei totale, maselor pe axe sau dimensiunilor maxime admise, ce implică consolidarea lucrărilor de artă, de modificare a rețelelor inginerești, precum și orice alte lucrări, responsabilitatea efectuării acestora și suportarea cheltuielilor revin titularului autorizației speciale de transport.

Modificările operate în Codul fiscal (art.234 alin.(2)), care au intrat în vigoare pe data de 12 decembrie 2018, prevăd că persoana trasă la răspundere pentru încălcare fiscală beneficiază de o reducere cu 50% a amenzilor aplicate dacă respectă strict condiţiile prevăzute1. Astfel, legea acordă contribuabilului facilitatea de a achita jumătate din amenda aplicată în cazul respectării condițiilor sus-menționate, adică inexistența restanțelor sau stingerea acestora în termenul prevăzut și/sau, după caz, prezentarea documentelor care confirmă acest fapt. De la regula respectivă, prin Legea nr.302 din 30 noiembrie 2018 a fost reglementată o excepție.

Potrivit art. 18 al. (4) al Legii nr. 289 din 22.07.2004 privind indemnizaţiile pentru incapacitate temporară de muncă şi alte prestaţii de asigurări sociale, (în continuare — Legea 289/2004) în redacţia actuală este stipulat că, în cazul în care mama sau tata (beneficiar de indemnizaţie) îşi reia activitatea în condiţiile timpului de muncă parţial, indemnizaţia nu se suspendă.

Potrivit art.29 alin.(1) din Legea cu privire la avocatură nr.1260-XV din 19.07.2002, birou asociat de avocați (în continuare BAA) constituie una din formele prin care se exercită profesia de avocat.

Scutirea de TVA fără drept de deducere stabilită la art.103 alin.(1) pct.29) din Codul fiscal este determinată de îndeplinirea unor condiții, care își pierdе aplicabilitatea în urma nerespectării sau respectării neadecvate a condițiilor respective prevăzute de legislația fiscală.

În conformitate cu prevederile art. 46 alin. (1) din capitolul V din Legea pentru punerea în aplicare a titlurilor I și II ale Codului fiscal

Conform art.35 din Codul vamal nr.1149-XIV din 20.07.2000, în cazul în care mărfurile sînt puse în liberă circulaţie cu acordarea de facilităţi fiscale şi vamale pe motivul destinaţiei lor finale, acestea rămîn sub supraveghere vamală.

În scopul executării prevederilor art. 92 alin. (5) din Codul fiscal nr. 1163-XIII din 24 aprilie 1997

Din cîştigurile de la jocurile de noroc, cu excepţia cîştigurilor de la loterii şi/sau pariuri sportive, fiecare plătitor de cîştiguri urmează să reţină şi să verse la buget un impozit în mărimea stabilită la art. 901 alin. (33) din Codul fiscal.

Partea I a fost publicată în nr. 6(54) Veniturile independente Cu referire la veniturile independente, merită a fi menționat că acestea acoperă, în mare parte, activitatea de întreprinzător definită în Codul fiscal1 desfășurată de persoanele fizice (inclusiv activitatea profesională sau independentă în sensul CF).

Сompaniа de leasing „X” a procurat de la o persoană fizică un autoturism care ulterior a fi utilizat în interesele companiei. Apare obligația pentru compania de leasing să rețină un impozit din plăţile efectuate în folosul persoanei fizice?

Partea I §7. TREI ÎNTREBĂRI-CHEIE Pentru practician, la aplicarea noului regim al clauzelor abuzive sunt decisive răspunsurile la următoarele trei întrebări-cheie: 1) cine este profesionist și cine este consumator? 2) când o clauză este individual negociată? 3) când o clauză este abuzivă? În cele ce urmează vom încerca să găsim răspunsul la ele prin prisma noilor reglementări.

La eliberarea certificatului de succesiune aferent bunului imobil principal (de exemplu: casa și lotul de pământ), notarul va încasa taxa de stat pentru fiecare bun imobil în parte (cum ar fi acareturile la casă, beciul, clădirile și construcțiile legate solid de pământ aflate pe lot), fiecare având numărul său cadastral?

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *