Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS nr. 605 din 16.12.2019

Serviciul Fiscal de Stat informează că, începând cu 1 ianuarie 2021, la efectuarea livrării impozabile în cadrul achiziţiilor publice de valoare mică pe teritoriul ţării, subiectul impozabil este obligat să prezinte cumpărătorului (beneficiarului) pentru livrarea respectivă factura fiscală electronică (e-factura). Aceste prevederi nu se aplică pentru livrările de energie electrică, de energie termică, de gaz natural, pentru serviciile de comunicaţii electronice şi serviciile comunale. Menționăm că, în conformitate cu Legea nr. 131 din 3 iulie 2015 privind achizițiile publice, achiziţia publică reprezintă procurarea, prin intermediul unui contract de achiziţii publice, de bunuri, de lucrări sau servicii de către una sau mai multe autorităţi contractante de la operatorii economici selectaţi de acestea, indiferent dacă bunurile,

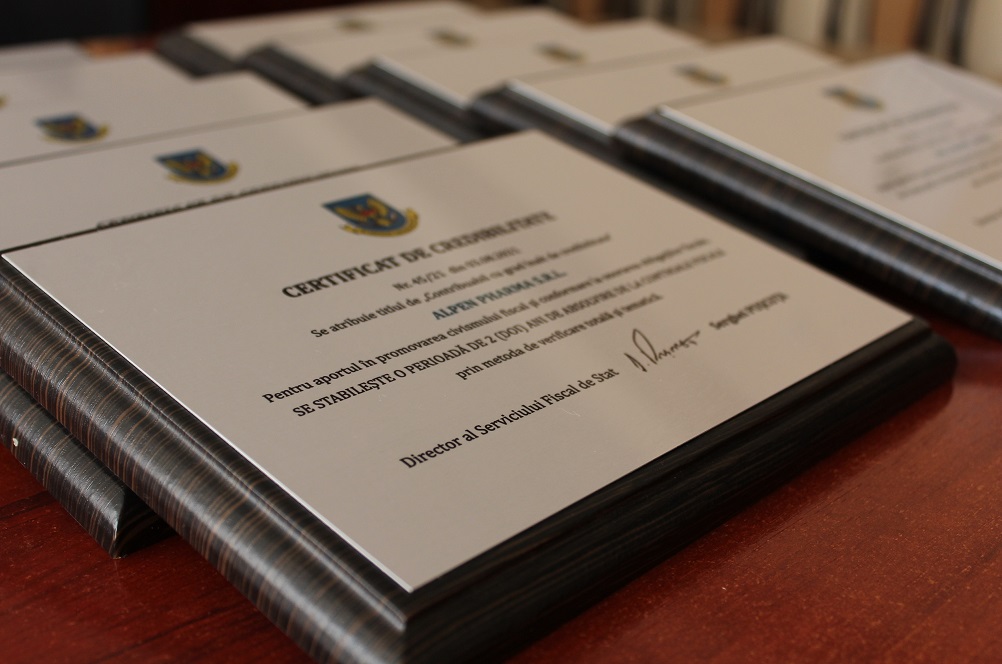

Serviciul Fiscal de Stat a înmânat certificate de credibilitate și diplome de gratitudine pentru 150 de contribuabili pentru manifestarea transparenței și corectitudinii în activitatea desfășurată. Exprimăm gratitudine și suntem recunoscători tuturor contribuabililor și agenților economici pentru implicare și aportul considerabil întru susținerea economiei naționale prin onorarea în termen a obligațiilor față de buget, promovarea civismului fiscal și spiritului de conformare voluntară la prevederile legislației fiscale.

Procesul de creare a parcurilor pentru tehnologia informaţiei, precum şi funcţionarea acestora sunt reglementate de Legea cu privire la parcurile pentru tehnologia informaţiei nr.77/21.04.2016. Conform art.2, rezident al parcului este persoană juridică sau fizică înregistrată în Republica Moldova în calitate de subiect al activităţii de întreprinzător, care este inclusă în Registrul de evidenţă al rezidenţilor parcului şi care practică, drept activitate principală, una sau mai multe din activităţile prevăzute la art.8 al Legii menționate, în baza unui contract încheiat cu Administraţia parcului. Activitate principală este activitatea care generează 70% sau mai mult din venitul din vânzări al rezidentului parcului.

Serviciul Fiscal de Stat a modificat Formularul „Actului de ridicare a mijloacelor bănești în numerar ale contribuabilului”, aprobat prin Ordinul IFPS nr.143 din 13 septembrie 2002 despre aprobarea formularelor de executare silită a obligației fiscale. Astfel, dacă anterior blancheta actului indicat conținea patru compartimente — denumirea valutei, valoarea bancnotelor, numărul de bancnote și suma totală, prin Ordinul SFS nr. 357 din 29 iunie curent actul de ridicare a mijloacelor bănești în numerar este completat cu codul IBAN la care urmează a fi depusă suma ridicată de la contribuabil.

Declarațiile vamale se vor perfecta doar cu utilizarea procedurii electronice (informaționale), fără suport de hârtie. Doar în cazuri temeinic justificate se vor perfecta cu utilizarea procedurii electronice și pe suport de hârtie. Această prevedere este inclusă în proiectul ordinului Serviciului Vamal de modificare a Ordinului nr. nr.346-O Referitor la aprobarea Normelor tehnice privind imprimarea, utilizarea și completarea declarației vamale în detaliu, aprobat de autoritatea vamală la 24 decembrie 2009, care urmează a fi abrogat după punerea în aplicare a noilor prevederi. Necesitatea rescrierii documentului este condiționată de armonizarea legislației vamale naționale la legislația Uniunii Europene și anume cu Convenția privind simplificarea formalităților în comerțul cu mărfuri, încheiată la Interlaken la 20 mai 1987.

Parlamentul a aprobat în prima lectură proiectul de lege ce prevede prelungirea termenului de depunere a declarațiilor și dărilor de seamă fiscale și a termenului de stingere a obligațiilor de achitare a impozitelor, taxelor și altor plăți obligatorii în cazul în care conducătorul întreprinderii sau o altă persoană împuternicită din cadrul întreprinderilor micro la data-limită de depunere a declarațiilor și dărilor de seamă se află în concediu medical în legătură cu tratamentul COVID-19. Termenul maxim de extindere nu va depăși 20 de zile lucrătoare de la data încetării concediului medical, iar exercitarea dreptului se va efectua în baza

1. (28.18.9) Ce regim fiscal privind TVA urmează a fi aplicat pentru livrările de mărfuri și servicii scutite de TVA fără drept de deducere conform art.103 din Codul fiscal, efectuate în circumstanțele stabilite la art.104 din Codul fiscal? 2. (35.1.21) Poate aplica subiectul impozabil, pentru livrarea serviciilor, semnătura electronică avansată, pe facturile fiscale întocmite electronic și eliberate pe suport de hîrtie?

În ședința de ieri a Guvernului a fost aprobat proiectul de lege ce prevede modificări și completări la un șir de acte legislative și prevede instituirea unei noi funcții de demnitate publică – Avocatul Poporului pentru drepturile antreprenorilor. Hotărârea prevede că activitatea acestuia va fi axată pe problemele de protecţie a drepturilor antreprenorilor, asigurând respectarea intereselor legitime ale reprezentanților mediului de afaceri, indiferent de tipul de proprietate şi forma juridică de organizare, de către autoritățile publice, de către persoanele cu funcţii de răspundere de toate nivelurile, alte organizații şi întreprinderi, de organizaţiile necomerciale.

Ministerul Finanțelor a publicat în ediția Monitorului Oficial de astăzi, 14 iunie 2019, Ordinul nr.88 din 4 iunie curent cu privire la modificarea Ordinului nr. 118 din 28.08.2017 cu privire la aprobarea formularului tipizat de document primar cu regim special „Factura fiscală” şi a Instrucţiunii privind completarea acestuia. Astfel, au intrat în vigoare prevederile conform cărora, în cadrul livrărilor de mărfuri, în coloana 10.1 a facturii fiscale, („Denumirea mărfurilor/activelor, serviciilor şi codul poziţiei tarifare al mărfii/activului”), în care se indică denumirea mărfurilor livrate corespunzător pentru fiecare tip de marfă, iar în cazul livrării mărfurilor supuse accizelor şi a celor impozitate cu TVA la cota redusă pentru care este specificată poziția tarifară în art. 96 din Codul fiscal

Compensarea diferenței de preț în urma majorarii prețurilor reglementate pentru furnizarea gazelor naturale în contextul obligatiei de serviciu public pentru fiecare consumator non-casnic constituie 100% din diferența în urma majorării prețurilor reglementate pentru furnizarea gazelor naturale în contextul obligației de serviciu public pentru primii 500 m3 consumați lunar. Compensarea va fi aplicată pentru perioada ianuarie-martie 2022, dispune Comisia pentru Situații Excepționale în Dispoziția nr.7 din 4 martie 2022.

Întreprinderea „X” nu este plătitoare de TVA și activează de 5 ani, având ca activitate de bază prestarea serviciilor de transportare a pasagerilor pe teritoriul țării, precum și servicii de comercializare a biletelor pentru transportul pasagerilor pe teritoriul țării (livrări scutite de TVA conform art. 103 alin. (17) din Codul fiscal) în valoare de 900 000 lei. Totodată, pe parcursul anului 2020 a mai obținut venit din vânzarea mărfurilor (livrări impozabile cu TVA) în valoare de 400 000 lei. Ce regim de impozitare urmează să aplice entitatea pentru anul 2021? Are oare aceasta dreptul de alegere a regimului de impozitare sau apare obligația de a se înregistra ca subiect al TVA?

Agentul economic prestează servicii de construcție și reabilitare a unui drum național. Pentru construcția și reabilitarea drumului se extrag materiale sub formă de amestec de nisip și argilă din groapa de împrumut. Materialele extrase sunt utilizate exclusiv în scopul implementării condițiilor contractuale. Potrivit contractului de executare a lucrărilor de construcție și reabilitare a drumului național, agentul economic este scutit de plata impozitelor și taxelor. Ținând cont de prevederile contractuale, are agentul economic respectiv obligația de a calcula și achita taxa pentru extragerea mineralelor utile?

1. (32.1.54) Sunt obligaţi contribuabilii care organizează activitate la domiciliu sau de la distanţă, în contextul imposibilităţii exercitării activităţii, să declare ca subdiviziune adresa executării activităţii la distanţă conform cerinţelor stabilite de art. 161 alin. (8) din Codul fiscal?

Poate persoana fizică să desemneze 2% în baza art. 152 din CF din impozitul achitat pe parcursului anului 2020 mai multor beneficiari (organizații necomerciale prevăzute de art. 52 din CF)? Nu este posibil, deoarece art. 152 alin. (1) din CF prevede expres că contribuabilul persoană fizică rezidentă care nu are datorii la impozitul pe venit pentru perioadele fiscale anterioare este în drept de a desemna un cuantum procentual de 2% din suma impozitului pe venit calculat anual la buget către unul dintre beneficiarii indicaţi la art. 152 alin. (4) din CF.

1. (28.20.7) Care va fi termenul obligaţiei fiscale pentru importul de servicii achitat în prealabil din contul mijloacelor transferate anterior în avans nerezidentului pentru livrarea de mărfuri? 2. (28.21.9) În lipsa documentelor confirmative se permite deducerea sumei TVA?

Care sunt cazurile și care este procedura depunerii cererii pentru a beneficia de modificarea termenului de stingere a obligației fiscale, în corespundere cu prevederile art. 180 din CF?

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS nr. 593 din 23.12.2019

1. (29.1.13.3) Cum urmează a fi rotungită rata dobînzii stabilite de Banca Naţională a Moldovei, pentru determinarea facilității acordate de angajator prevăzută la art. 19 lit. d) din Codul fiscal?

Eliberarea duplicatului unui titlu executoriu pierdut sau deteriorat Instanţa eliberează duplicatul titlului executoriu în două situaţii: — în caz de pierdere sau — în caz de deteriorare a acestuia. Potrivit art.19 alin.(1) Cod de executare (CE), duplicatul titlului executoriu se eliberează la cererea creditorului sau a executorului judecătoresc. Cererea privind eliberarea duplicatului titlului executoriu se înaintează la instanţa care a eliberat titlul executoriu iniţial, cu anexarea probelor necesare. Instanţa se pronunţa în privinţa cererii în cel mult 5 zile.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *