Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Casa Naţională de Asigurări Sociale reaminteşte întreprinzătorilor individuali, inclusiv gospodăriilor ţărăneşti şi persoanelor fizice care desfăşoară activităţi în domeniul achiziţiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte ale regnului vegetal, că potrivit prevederilor art. 5 alin. (1) lit. b) din

La perfectarea raportului Dării de seamă privind taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în Republica Moldova (Forma TFD19) pentru perioada fiscală 2021 a intervenit o întrebare: - în luna iunie 2021 conform procesului-verbal a fost casat un autoturism, iar în luna februarie 2021 a fost achitată taxa pentru folosirea drumurilor de către autovehiculele înmatriculate în RM, în raportul TFD19 pentru anul 2021 autoturismul casat trebuie să fie inclus?

Proiectul formularului Dării de seamă pe taxele pentru resursele naturale – Forma TRN21 este elaborat de Serviciul Fiscal de Stat. Documentul cu privire la aprobarea formularului tipizat al dării de seamă pe taxele pentru resursele naturale şi a instrucţiunii privind modul de completare şi de prezentare a acesteia este propus de autoritatea fiscal pentru consultări publice. Punerea în aplicare a noului formular este preconizată din 1 ianuarie 2021, data din care urmează a fi abrogate Ordinul IFPS nr. 1721 din 5 aprilie 2014 „Privind aprobarea Instrucţiunii privind modul de întocmire şi prezentare a Dării de seamă pe taxele pentru resursele naturale (Forma TRN 15) şi a Formularului TRN 15”.

Parcurile industriale vor fi divizate în trei categorii, în funcție de profil și de activitățile desfășurate de către rezidenți pe teritoriul acestora. Parlamentul a aprobat

În conformitate cu prevederile art. 654 alin. (1) și art. 659 alin. (1) din Codul civil nr. 1107/2002, superficie este dreptul real imobiliar de a poseda și folosi terenul altuia în vederea edificării și exploatării unei construcții a superficiarului. Acest drept este alienabil, se transmite prin succesiune și poate fi obiect al unui contract de locațiune. Dacă actul juridic nu prevede altfel, superficiarul datorează proprietarului terenului, sub formă de rate lunare, o sumă egală cu chiria stabilită pe piață, ținând seama de natura terenului, de zona în care se află el, de destinația construcției, precum și de orice alte criterii de determinare a contravalorii folosinței. Redevența se determină la data constituirii superficiei.

Identificarea și fiscalizarea veniturilor real obținute de unele categorii de persoane fizice, considerate cu potențial risc fiscal, reprezintă o miză cu o importanță deosebită pentru administrarea fiscală, reiterează autoritatea fiscală. În acest context, un segment aparte al Programului de conformare

Agentul economic are obligativitatea de a înregistra întreprinderea de bază (sediul central) ca subdiviziune la SFS, în cazul în care nu are alte subdiviziuni sau obiecte impozabile?

Conform art. 92 alin. (9) din Codul fiscal, notarii publici prezintă Serviciului Fiscal de Stat informaţia privind determinarea obligaţiilor fiscale ce ţin de înstrăinarea activelor de către persoane fizice. Actualmente, notarii prezintă, în conformitate

Legea contabilității și raportării financiare nr. 287 din 15.12.2017 (Legea nr. 287/2017) se aplică organizaţiilor necomerciale înregistrate în Republica Moldova (ONC). Criteriile de atribuire a categoriei prevăzute în art. 4 al Legii nr. 287/2017 nu se aplică ONC în scopul raportării financiare. În conformitate cu art. 5 alin. (5) din Legea nr. 287/2017, ONC țin contabilitatea în partidă dublă și întocmesc situații financiare

Se clasifică ca obiecte ale impunerii la taxa pentru dispozitivele publicitare panoul informativ al prețurilor la produsele petroliere, amplasat la stația de alimentare de combustibil?

În conformitate cu art.95 alin. (2) lit. h) din Codul fiscal, livrarea către persoanele juridice şi fizice care desfăşoară activitate de întreprinzător, inclusiv persoanele care desfăşoară activitate profesională conform legislaţiei, a proprietăţii gajate, proprietăţii ipotecate, proprietăţii sechestrate, nu constituie obiect impozabil. [Completare în Baza generalizată a practicii fiscale în temeiul Legii pentru modificarea şi completarea unor acte legislative nr.171 din 19.12.2019, în vigoare de la data 01.01.2021]

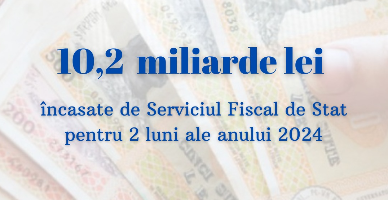

Încasările la bugetul public național administrate de Serviciul Fiscal de Stat, conform informațiilor operative, au constituit 10,2 mld. lei în perioada ianuarie-februarie 2024, ceea ce denotă o creștere de 1,3 mld. lei sau cu circa 15,1 % în raport cu perioada similară a anului precedent.

În condițiile în care investitorul ține contabilitatea conform Standardelor Internaționale de Raportare Financiare, investițiile financiare în capitalul social al entităților-fiice,

Statul asigură libertatea activităţii de întreprinzător, protecţia concurenţei loiale şi apărarea drepturilor şi intereselor întreprinderilor şi ale cetăţenilor contra practicilor anticoncurenţiale şi concurenţei neloiale. Întrucât protecţia, menţinerea şi stimularea concurenţei are drept scop promovarea intereselor legitime ale consumatorilor, pentru încălcarea legislației concurențiale sunt aplicate sancțiuni,

Conform art.95 alin. (2) lit. h) din Codul fiscal, livrarea către persoanele juridice şi fizice care desfăşoară activitate de întreprinzător, inclusiv persoanele care desfăşoară activitate profesională conform legislaţiei, a proprietăţii gajate, proprietăţii ipotecate, proprietăţii sechestrate, nu constituie obiect impozabil cu TVA. [Completare în Baza generalizată a practicii fiscale în temeiul Legii pentru modificarea şi completarea unor acte legislative nr. 171 din 19.12.2019, în vigoare de la data 01.01.2021.]

Conform art.95 alin. (1) lit. f) din Codul fiscal, procurarea proprietăţii gajate, proprietăţii ipotecate, proprietăţii sechestrate de la subiecţii impozabili, constituie obiect impozabil cu TVA. [Completare în Baza generalizată a practicii fiscale în temeiul Legii pentru modificarea şi completarea unor acte legislative nr. 171 din 19.12.2019, în vigoare de la data 01.01.2021.]

Serviciul Fiscal de Stat informează că la data 27 martie 2023 expiră termenul de prezentare a Declarației cu privire la impozitul pe venit pentru anul 2022 de către contribuabilii persoanele juridice și persoanele fizice care practică activitate de întreprinzător, contribuabilii care desfășoară activitate profesională precum și persoanele fizice care desfășoară activitate independentă. Declarația poate fi prezentată în mod electronic conform prevederilor stabilite de art. 187 alin.(21) din Codul fiscal sau pe suport de hârtie.

Guvernul a aprobat în ședința din 27 decembrie curent hotărârea cu privire la examenele medicale profilactice obligatorii ale lucrătorilor.

Fiecare autoritate a administraţiei publice locale anual, prin intermediul deciziilor, stabilește cotele concrete ale impozitului pe bunurile imobiliare/impozitului funciar (în cazul bunurilor imobiliare evaluate – în limitele diapazoanelor stabilite de art. 280 din Codul fiscal, iar în cazul bunurilor imobiliare neevaluate, terenurilor – în limitele prevăzute de anexele nr. 1 şi 2 la Legea nr. 1056/2000 pentru punerea în aplicare a titlului VI din Codul fiscal), ce se aplică în teritoriul administrat. Deciziile autorităților admirației publice locale privind stabilirea cotelor impozitului pe bunurile imobiliare/impozitului funciar pot fi vizualizate în Registrul de stat al actelor locale, accesând link-ul: www.actelocale.gov.md.

Ministerul Mediului a elaborat proiectul Regulamentului cu privire la schimbarea destinației terenurilor pentru exploatarea minieră, analizat în cadrul ședinței secretarilor generali de stat, scopul căruia constă în stabilirea procedurii de schimbare a categoriilor de destinație ale terenurilor, specificate în Codul funciarnr.22/2024, precum și returnarea acestora la destinația inițială sau recultivarea.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *