Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

În conformitate cu prevederile art. 176 alin. (1) din Codul fiscal, restituirea sumei plătite în plus şi a sumei care, conform legislaţiei fiscale, urmează a fi restituită contribuabilului se face în modul şi în termenele stabilite la art.175, numai dacă acesta nu are restanţe.

Matricea provizioanelor nu este altceva decât aplicarea ratelor corespunzătoare (coeficienților) ale provizionului la soldurile restante ale creanțelor comerciale (în funcție de momentul apariției). De exemplu, entitatea poate aplica rate diferite ale provizionului, în funcție de perioada peste care creanţele comerciale își depășesc scadența. Evident, orice contribuabil dorește să cunoască mai multe despre particularitățile noului mod de calculare a deprecierii creanțelor conform IFRS. În acest caz, soluția este procurarea revistei „monitorul fiscal FISC.md”, în nr.3 (58) al acesteia fiind publicat articolul ce dezvăluie subtilitățile modului repectiv.

Codul fiscal prevede expres cazurile în care o creanţă care este nerambursabilă poate fi calificată ca datorie compromisă. Datorie compromisă este o creanţă care este nerambursabilă în cazurile în care:

Persoana fizică a înstrăinat în anul 2024 o casă de locuit. În acest caz, va fi în drept persoana să utilizeze facilitatea aferentă locuinței de bază atât pentru imobil, cât și pentru terenul pe care este amplasat acesta sau va fi obligată să determine creșterea de capital doar pentru teren?

Organizarea, statutul, drepturile şi obligaţiile părţilor implicate în procesul de formare profesională prin învăţământul dual sunt reglementate de Legea nr.110/2022 cu privire la învăţământul dual (Lege). Conform art.3 alin.(1) din Lege, învăţământul dual este o

Cum urmează rezidentul Republicii Moldova să supună impozitării plățile acordate nerezidenților pentru serviciile prestate prin prisma modificărilor operate la art. 71 din Codul fiscal (în vigoare din 01.01.2023)? În conformitate cu prevederile art.70 alin.(1) din Codul fiscal, nerezidenţii care obţin venituri impozabile din Republica Moldova au obligaţia de a plăti impozit determinat conform modului stabilit de

Conform art.16 alin.(2), alin.(6) și alin.(8) din Legea nr.330/1999 cu privire la cultura fizică şi sport, pregătirea sportivilor de performanţă se efectuează de către asociaţii, cluburi, federaţii sportive naţionale şi organizaţii specializate (şcoli sportive, centre olimpice) pe bază de contract

Согласно ст. 93 п. 4 Налогового кодекса поставка (оказание) услуг представляет собой деятельность по оказанию материальных и нематериальных потребительских и производственных услуг, включающая передачу

În anul 2021 persoana fizică rezidentă intenționează să-și schimbe locul permanent de trai din Republica Moldova în Canada. De asemenea, în lunile august-septembrie 2021 aceasta a înstrăinat două imobile la un preț mai mare decât au fost procurate în 2010 și, respectiv, 2016. Un apartament a servit în calitate de locuință de bază. Ținând cont de situația expusă, când și care declarație urmează să depună persoana și este aceasta obligată să reflecte în Declarația persoanei fizice cu privire la impozitul pe venit rezultatul de la înstrăinarea și a locuinței de bază?

Banca Națională a Moldovei, băncile (sucursalele acestora) și prestatorii de servicii de plată vor întocmi și expedia prin intermediul SIA CCDE la adresa Serviciului Fiscal de Stat și informația privind conturile financiare care fac obiectul raportării conform prevederilor Legii nr. 69/2023 privind implementarea prevederilor Acordului multilateral

Parcurile industriale vor fi divizate în trei categorii, în funcție de profil și de activitățile desfășurate de către rezidenți pe teritoriul acestora. Parlamentul a aprobat

În baza art. 33 alin. (1) din Codul fiscal, fiecare contribuabil (persoană fizică rezidentă) care are un venit anual impozabil mai mic de 360000 lei, cu excepţia veniturilor prevăzute la art.901, are dreptul la o scutire personală în sumă de 25200 lei pe an. Astfel, în cazul în care contribuabilul a obținut un venit impozabil ce constituie 360000 lei și mai mult, scutirea personală nu poate fi utilizată.

Serviciul Fiscal de Stat informează despre intrarea în vigoare a Convenției dintre Guvernul Republicii Moldova și Guvernul Republicii Franceze pentru evitarea dublei impuneri și prevenirea evaziunii și fraudei fiscale cu privire la impozitele pe venit, ale cărei prevederi se vor pune

Potrivit prevederilor art. 94 lit. d) din Codul fiscal (în continuare - CF), nerezidenții care desfășoară activitate de întreprinzător fără deținerea formei organizatorico-juridice în Republica Moldova

Potrivit art.1198 alin.(1) din Codul civil, prin donație se subînțelege că o parte (donator) se

Potrivit pct.15 din Regulamentul privind modul de subvenționare a dobânzilor la creditele bancare contractate în perioada 1 mai 2020 – 31 decembrie 2020, aprobat prin Ordinul Ministerului Finanțelor nr.66 din 20.05.2020, pentru confirmarea subvenției, se prezintă următoarele documente în copie:

În cazul efectuării tranzacțiilor cu mijloacele fixe contabilii practicieni întâmpină un șir de dificultăți ce țin de documentarea, aprecierea consecințelor fiscale și raportarea operațiunilor corespunzătoare. În continuare, în baza mai multor exemple, vom încerca să oferim răspunsul la mai multe întrebări.

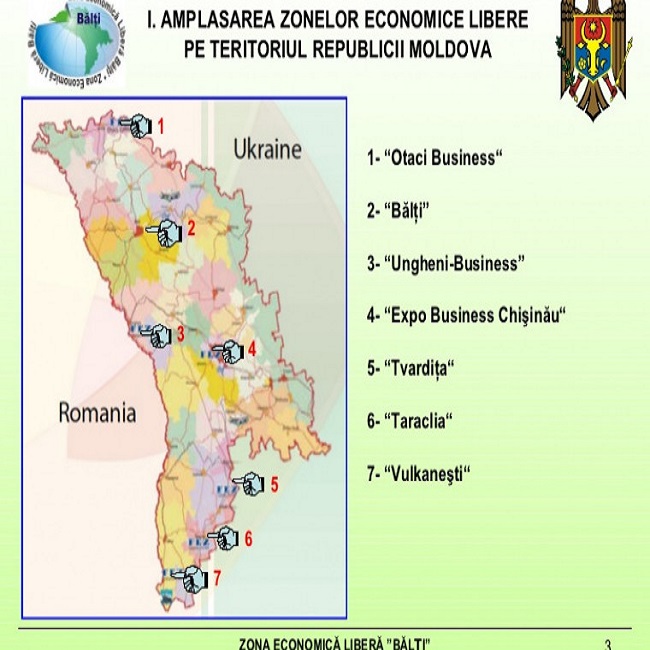

Ministerul Economiei și Infrastructurii a făcut public Raportul privind activitatea Zonelor Economice Libere din Republica Moldova pentru anul 2019. Conform acestuia, la sfârșitul anului 2019 numărul angajaților în Zonele Economice Libere (ZEL) a înregistrat o creștere de 14,5% în cele 7 ZEL-uri, cu 34 subzone. Din numărul total de subzone, 15 au fost create în anul 2018 (ZAL „Expo-Business-Chişinău” – 1 subzonă, ZEL „Bălți” – 6 subzone, ZEL „Ungheni-Business” – 8 subzone). În 2019 nu au fost create zone și subzone noi.

Conform art. 697 alin. (1) din Codul fiscal, subiecți ai impunerii sunt persoanele fizice rezidente care, fără a constitui o formă organizatorico-juridică, desfășoară activități independente, conform specificului activității de comerț, prin unitatea comercială

Informația privind contabilitatea ONG-ului (neplătitor TVA) este păstrată pe un server din străinătate. Se achită taxa lunară în valută pentru găzduire. Reprezintă acesta import de servicii sau nu?

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *