Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Identificarea activelor de capital este necesară în scopul determinării corecte a obligațiilor fiscale la înstrăinarea acestora, adică la calcularea și declararea în modul cuvenit a impozitului pe venit, precum și în scopul îndeplinirii corecte a obligațiilor de reținere a impozitului la sursa de plată de către subiecții prevăzuți la art.90 alin.(1) din Codul Fiscal. Uneori însă este dificil de a stabili dacă anumite bunuri pot fi clasificate ca active de capital în sensul prevederilor legislației în vigoare, sau care sunt condițiile de atribuire a proprietății în categoria activelor de capital.

Dezvoltarea și promovarea întreprinderilor sociale poate avea ca rezultat câștiguri pe termen scurt și lung pentru bugetele publice prin reducerea cheltuielilor publice și creșterea veniturilor fiscale în comparație cu alte metode de abordare a problemelor sociale, însă lipsa de înțelegere a dimensiunii economice și sociale pe care o au întreprinderile sociale este una din barierele ce afectează credibilitatea acestora în piața economică. Faptul este constatat în Planul național de dezvoltare a antreprenoriatului social pentru anii 2020-2025. Documentul a fost elaborat pentru Ministerul Economiei și Infrastructurii ca urmare a contractului de asistență tehnică și financiară pe care îl are încheiat cu

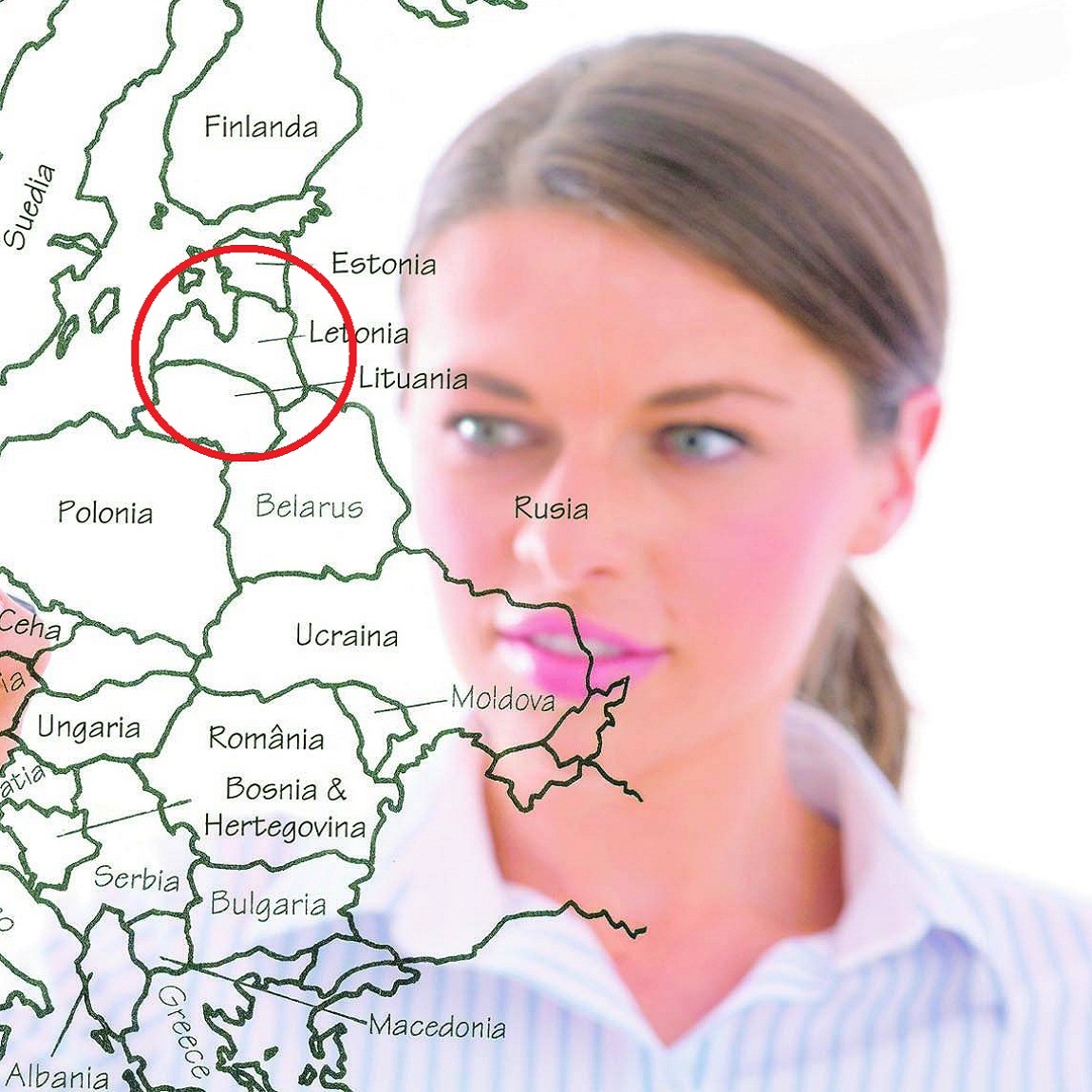

Republica Moldova și Letonia urmează să negocieze un acord în domeniul securității sociale. În Monitorul Oficial din 19 iulie a fost publicat Decretul nr. 1209-VIII din 11 iulie curent privind desemnarea și împuternicirea delegației oficiale pentru negocierea proiectului Acordului dintre Republica Moldova și Republica Letonia în domeniul securității sociale. Acordul va stabili documentele pe care le va depune solicitantul pentru a beneficia de pensie sau alte prestații de asigurări sociale și termenele de depunere, instituțiile responsabile pentru acordarea și plata prestațiilor, termenele de emitere a certificatelor și de transmitere a documentelor etc.

Avizele de evaluare în vamă, elaborate de Comitetul tehnic de evaluare în vamă al Organizației Mondiale a Comerțului (OMC) și aprobate de Consiliul de cooperare vamală, sunt emise în scopul asigurării unei interpretări uniforme pe plan tehnic al Acordului privind aplicarea articolului VII din Acordul General de Tarife Vamale și Comerţ (GATT) 1994 (Acord). Comitetul tehnic de evaluare în vamă este instituit sub auspiciile Consiliului de cooperare vamală, în vederea asigurării, la nivel tehnic, a uniformităţii interpretării și aplicării prevederilor din Acord.

Care sunt reglementările de care agenții economici trebuie să țină cont când stabilesc prețurile de comercializare la produsele social importante? Care este autoritatea care verifică modul de formare a acestor prețuri și ce riscă agenții economici pentru nerespectarea prevederilor legislației? Republica Moldova a adoptat sistemul economic în care deciziile ce privesc producția și distribuția de bunuri este bazată pe interacțiunea dintre cerere și ofertă, care determină prețurile bunurilor și serviciilor. Excepție fac doar o anumită categorie de bunuri/ produse, prețul cărora este reglementat de către stat. În acest context, Legea nr. 231/2010 cu privire la comerțul interior statuează că produsele și serviciile se comercializează pe teritoriul RM la prețuri libere de vânzare, cu excepția celor reglementate.

INCOTERMS-ul reprezintă o formă cunoscută la nivel internațional ce reglementează într-un format standardizat condițiile exacte de livrare și de primire/recepționare a mărfurilor între vânzător și cumpărător. Totodată, acesta constituie un ansamblu de reguli prin care se determină drepturile şi obligaţiile părţilor în contractul de vânzare internaţională. Alegerea unei reguli de interpretare a termenilor comerciali INCOTERMS este rodul progresului de negociere între părţi şi exprimă raportul de forţe economice dintre acestea. Pentru definirea principalelor reguli INCOTERMS, sunt luate în considerare ca punct de plecare: predarea mărfii, stabilimentul vânzătorului şi cel al cumpărătorului.

Optimizarea evidenței contribuabililor și obligațiilor fiscale ale acestora, eficientizarea calculării și achitării impozitelor și taxelor locale de către perceptorii fiscali la buget sunt scopurile modificărilor preconizate la Hotărârea Guvernului nr.998 privind activitatea serviciului de colectare a impozitelor și taxelor locale din cadrul primăriei. Proiectul a fost examinat la ședința secretarilor de stat, care a avut loc săptămâna curentă. Conform documentului, din 1 ianuarie 2020, perceptorii fiscali din cadrul primăriilor vor utiliza în mod obligatoriu Sistemul informațional automatizat «Stingerea obligațiilor fiscale prin intermediul Serviciului de colectare a impozitelor și taxelor locale» (SIA SCITL) în scopul organizării evidenței obligațiilor fiscale la impozitele și taxele locale aferente persoanelor fizice care nu sunt înregistrate în calitate de întreprinzător.

Comitetul executiv al Băncii Naționale a Moldovei (BNM) a aprobat la 25 iulie 2019 modificări la lista jurisdicțiilor ce nu implementează standarde internaționale de transparență, aprobată prin Hotărârea Consiliului de administrație al BNM nr.91 din 02.05.2013. Lista a fost completată cu 16 jurisdicții: Botswana, Cabo Verde, Regatul Cambodgiei, Curaçao, Republica Ghana, Insulele Fiji, Insulele Labuan, Maldive, Sultanatul Oman, Samoa Americană, Regatul Maroc, Republica Populară Mongolia, Palau, Regatul Thailandei, Republica Tunisiană, Trinidad și Tobago.

Pe parcursul lunilor aprilie-iunie ale anului curent, conducerea Serviciului Fiscal de Stat a primit în audiență 171 de persoane, potrivit datelor privind funcționarea sistemului de petiționare publicate de SFS. Pentru comparație, în aceeași perioadă a anului 2018 în audiență au fost primite 206 persoane, iar în anul 2017 – 173 persoane. În trimestrul II al anului 2019, Direcția securitate internă și anticorupție a SFS a recepționat spre examinare 12 petiții, cereri și sesizări, mai puține decât au fost înregistrate în aceeași perioadă a anului 2018, când au fost primite 34 de petiții sau față de perioada similară din 2017, când au fost recepționate 21 de adresări.

Serviciul Vamal a demarat implementarea Proiectului de reabilitare și modernizare a punctelor de trecere „Sculeni-Sculeni”, „Leușeni-Albița” și „Giurgiulești-Giurgiulești”, care reprezintă cele mai traversate posturi vamale din țară, înregistrând, pe tot parcursul anului, valori mari de trafic. Proiectul este integrat în Programul Operațional Comun România – Republica Moldova 2014-2020, finanțat de Uniunea Europeană și cofinanțat de Guvernele celor două state.

Periodic, pe parcursul desfășurării activității de întreprinzător, entitatea suportă diferite tipuri de cheltuieli pentru a menține activele sale într-o stare satisfăcătoare în scopul exploatării eficiente (răscumpărarea costului activelor puse în exploatare). În aceste condiţii, deseori apare întrebarea: care sunt criteriile de atribuire a costurilor la cheltuieli curente sau la costuri ulterioare care urmează a fi capitalizate?

În conformitate cu legislaţia în vigoare, organele administraţiei publice centrale și locale (în continuare – fondatori) pot transmite proprietatea publică (terenuri, obiecte de mijloace fixe și alte bunuri) autorităţilor și instituţiilor publice la autogestiune (autonomie financiară), instituţiilor medico-sanitare, instituţiilor de învățământ superior, întreprinderilor de stat sau municipale (în continuare – entităţi):

(Continuare. Partea I în nr. 4 (59), partea II în nr. 5 (60), 2020) Avizul de evaluare în vamă nr. 8.1: Tratamentul aplicat, în conformitate cu Acordul, creditelor referitoare la tranzacțiile anterioare 1. Care este, în conformitate cu Acordul, tratamentul aplicat creditelor referitoare la tranzacțiile anterioare, atunci când se evaluează mărfurile cărora li se aplică aceste credite? 2. Comitetul tehnic de evaluare în vamă a exprimat următorul aviz:

În cadrul politicii fiscale și vamale pentru anul 2020, în legislația fiscală națională sunt prevăzute norme noi de impozitare cu TVA a serviciilor electronice livrate persoanelor fizice rezidente de către companiile străine nerezidente ce desfășoară activitate de întreprinzător fără deținerea formei organizator-juridice în Republica Moldova. În scopul impozitării cu TVA a serviciilor prestate persoanelor fizice, proiectul de lege prevede o modalitate specială de înregistrare a companiilor străine la Serviciul Fiscal de Stat prin intermediul serviciului electronic ,,e-Commerce-VAT”.În Codul fiscal va fi introducă o noțiune nouă referitoare la înregistrarea ca plătitor al TVA a companiilor nerezidente. Pentru înregistrare este necesar, utilizând serviciul electronic ,,e-Commerce-VAT”, plasat pe site-ul Serviciului Fiscal de Stat al Republicii Moldova, să fie depusă cererea, cu anexarea copiei documentului din țara nerezidentului care confirmă înregistrarea și statutul juridic al acestuia. După înregistrare,prezentarea informației privind volumele impozabile cu TVA și impozitul datorat spre plată în bugetul Republicii Moldova, precum și schimbul de informații dintre autoritatea fiscală și contribuabil se va efectua în format electronic prin intermediul serviciului electronic ,,e-Commerce-VAT”.

Prin Legea cu privire la modificarea unor acte legislative nr.171/2019, care a intrat în vigoare la 1 ianuarie 2020, au fost modificate normele din Codul fiscal aferente donațiilor efectuate de către persoanele fizice care nu desfășoară activitate de întreprinzător, precum și de către agentul economic, și anume: 1.Donarea mijloacelor bănești de către persoanele fizice care nu desfăşoară activitate de întreprinzător

Instituirea mecanismului de răspundere a conducătorului instituției bugetare pentru administrarea ineficientă a bugetului, a patrimoniului public din gestiune și pentru obstrucționarea activității auditului public extern, sporirea impactului auditului acestuia, asigurarea continuității și transparenței activității Curții de Conturi (CC), precum și relevanța procedurii de sesizare a organelor de urmărire penală de către Curte – acestea sunt amendamentele cu care va fi completat cadrul legal de activitate al autorității. Instituția anunță despre inițierea unui proces amplu de examinare și analiză a cadrului legal ce guvernează activitatea sa, precum și a altor acte legislative conexe, pentru identificarea deficiențelor, care limitează impactul auditului public extern.

Regiunile au un potențial investițional enorm și încă neexploatat, investitorii fiind îndemnați să efectueze investiții și în localitățile țării. În cadrul primului panel de discuții al evenimentului Moldova Business Week au fost discutate rezultatele și provocările investitorilor străini în Republica Moldova. Astfel, directorul executiv al Asociației Businessului European, Mariana Rufa, a menționat că, pe lângă domeniile strategice în care deja se investește, în țara noastră investitorii pot explora noi nișe (cum ar fi infrastructura de calitate), referindu-se la necesitatea investițiilor în laboratoare performante acreditate.

Care este regimul de impozitare a venitului obţinut din pariuri sportive ca o formă a jocurilor de noroc în anul 2020? Din start menționăm că, modul de organizare şi desfăşurare a activităţilor din domeniul jocurilor de noroc este reglementat prin Legea nr.291 cu privire la organizarea şi desfăşurarea jocurilor de noroc1.

Ministerul Economiei și Infrastructurii declară drept una din priorități dezvoltarea și promovarea industriei turismului în țara noastră. „Vom spori în continuare eforturile pentru valorificarea potențialului turistic național şi vom promova imaginea Republicii Moldova ca destinație turistică. Este foarte important să perfecționăm cadrul normativ în domeniul turismului, să dezvoltăm turismul rural, dar și să sporim nivelul de pregătire a cadrelor de specialitate, a calității serviciilor și produselor turistice”, a declarat secretarul general de stat al MEI, Iulia Costin, în cadrul ședinței grupului de lucru privind elaborarea Programului Strategic de Dezvoltare a Turismului pentru anii 2020 – 2030.

I. Partea III Procesul de notificare privind înregistrarea în calitate de operator de date cu caracter personal Etapa 3 — Procesul de notificare Prin procesul de notificare înțelegem autentificarea în Registru (crearea unui cont/profil), completarea notificării (17 etape) și depunerea acesteia la Centru. Înainte de a depune notificarea, este absolut necesar să faceți cunoștință și să vizualizați „Ghidul privind procedura înregistrării operatorilor și a sistemelor de evidență a datelor cu caracter personal” și “Manualul operatorului” care pot fi accesate pe pagina-web oficială a Centrului Național pentru Protecția Datelor cu Caracter Personal al Republicii Moldova (în continuare Centru). Vizualizarea acestora va facilita procesul de notificare, din motiv că se descrie într-un lux de amănunte procedura de notificare, inclusiv și procedura tehnică.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *