Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

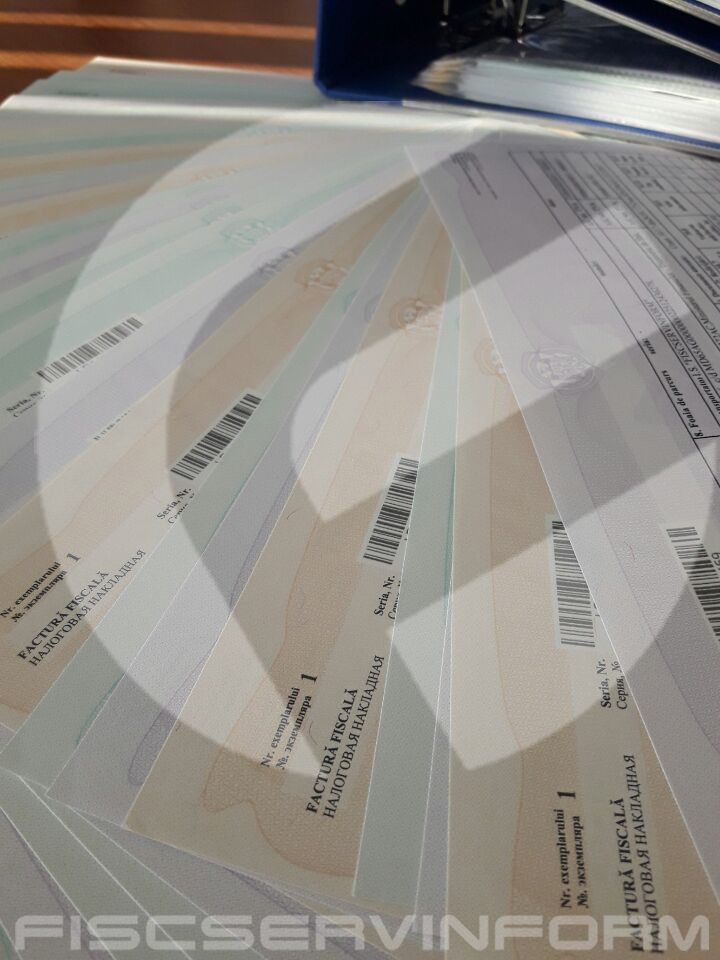

Prin Legea nr.257/2020 privind modificarea unor acte normative au fost operate mai multe modificări în Codul fiscal, inclusiv aferente facturii fiscale. În continuare vom aborda sumar cele mai importante modificări aprobate. 1.Termenul de eliberare a facturii fiscale pentru unele livrări impozabile

Conform art.117 alin.(1) din Codul fiscal, subiectul impozabil care efectuează o livrare impozabilă pe teritoriul ţării este obligat să prezinte cumpărătorului (beneficiarului) factura fiscală pe livrarea în cauză. Prezentarea facturii fiscale se efectuează la momentul apariţiei obligaţiei fiscale, stabilit prin art.108, cu excepţia cazurilor prevăzute de CF. Pentru livrările impozitate1 conform art.104 lit.a), eliberarea facturii fiscale nu este obligatorie. La moment pe teritoriul RM sunt în circulație 3 tipuri de facturi fiscale cu aceeași forță juridică, obligații/drepturi privind TVA:

(Continuare. Partea I în nr. 5 (68) 2021) Clasa a 6-a „Venituri” Conturile din această clasă sunt destinate contabilizării veniturilor Asociațiilor de economii și împrumut (AEÎ) din activitățile operaționale, financiare, din ieșirea activelor imobilizate și veniturilor excepționale.

Modalitatea de completare a facturii fiscale de către un agent economic ce nu deține statutul de plătitor de TVA este stipulată prin instrucțiunea privind completarea formularului tipizat de document primar cu regim special ,,Factura fiscală” aprobat prin Ordinul Ministerului Finanțelor nr.118 din 28.08.2017.

În conformitate cu prevederile alin.(10) al art.1171 din Codul fiscal refacturarea cheltuielilor compensate se efectuează prin înscrierea lor într-un rând separat în factura fiscală eliberată pentru livrarea de mărfuri, servicii.

Firma X ne oferă servicii de transport, folosind motorina noastră, dar în factura emisă către noi indică prețul cu motorina lor. În cazul dat firma X va emite factura cu „minus” (refacurare) pe cantitatea de motorină eliberata de către noi sau compania noastră le va elibera motorina, după care se va întocmi act de compensare?

Chiar dacă plata arendei terenurilor agricole reprezintă costuri (care nu se delimitează în deductibile și nedeductibile) este necesar de întocmit Actul de achiziţie a serviciilor de locaţiune/ arendă şi a cheltuielilor aferente? Dacă da, atunci când trebuie întocmit actul de achiziţie a serviciilor de locaţiune/ arendă şi a cheltuielilor aferente — la eliberarea producției în contul plății pentru arenda terenurilor agricole, care se eliberează în rate (grâu- 30 septembrie, porumb — 31 octombrie, floarea soarelui- 30 noiembrie) sau la data prevăzută în contract — spre exemplu, 31 decembrie?

Sunt deductibile în scopuri fiscale plățile unice și cotizațiile achitate de către entitățile de audit și ce documentele justificative sunt necesare pentru aceasta? Conform art. 31 alin. (1) lit. g) din Legea nr. 271/2017 privind auditul situaţiilor financiare, auditorul este obligat să achite plata unică pentru înregistrarea în Registrul public al auditorilor și cotizaţia anuală, cu excepţia perioadei de suspendare a activităţii conform art.13 alin.(1) lit.a) şi b).

În procesul de comercializare a mărfurilor, în special ținând cont de tendințele moderne de încheiere a contractelor complexe, începând cu producătorii mărfurilor și finisând cu consumatorii, la fiecare subiect implicat poate apărea necesitatea de a returna bunurile achiziționate sau de a accepta returnarea bunurilor comercializate anterior. Izvorul apariției dreptului de retur al mărfurilor poate fi: – legal – prevăzut de actele normative în vigoare (remedierea, rezoluțiunea sau în unele cazuri revocarea) și este provocat de obicei prin calitatea necorespunzătoare, rebut total sau parțial, neconformități sau vicii ascunse etc.; sau

Ce document va elibera agentul economic în cazul rambursării datoriei în forma monetară altui agent economic? Conform pct.3 din Instrucțiunea privind completarea formularului tipizat de document primar cu regim special “Factura fiscală”, aprobată prin Ordinul Ministerului Finanțelor nr.118 din 28.08.2017, factura fiscală este un formular tipizat de document primar cu regim special pe suport de hârtie sau în formă electronică, care se utilizează în cazurile:

La etapa actuală de dezvoltare a mediului de afaceri autohton, în rândul agenților economici (patronilor) a apărut necesitatea de liberă asociere a acestora din diverse domenii de activitate, pentru protecţia drepturilor și reprezentarea intereselor lor în relaţiile cu autorităţile publice, cu sindicatele, precum și cu oricare alte organizaţii neguvernamentale pe plan național și internațional, în conformitate cu prevederile statutelor patronatelor și legislației în vigoare.

Stimați contibuabili, în legatură cu intrarea in vigoarea a ordinului OMF 118 din 28.08.17 privind unificarea facturii din 28.10.2017, vă aducem la cunoștință cum se vor completa facturile de către platitorii și neplatitorii de TVA. În contextul modificărilor operate în Hotărîrea Guvernului nr.294 din 17 martie 1998 ,,Cu privire la executarea Decretului Preşedintelui Republicii Moldova nr.406-II din 23 decembrie 1997” prin Hotărîrea Guvernului nr. 238 din 25.04.2017 (în vigoare 28.10.2017) (Monitorul Oficial al Republicii Moldova nr.134-143 art. 317 din 28.04.2017), începînd cu 28 octombrie 2017 (data intrării în vigoare a modificărilor) din Nomenclatorul formularelor tipizate de documente primare cu regim special aprobat conform anexei nr.1 la Hotărîrea Guvernului nr.294 din 17 martie 1998 a fost exclus formularul ,,Factura” și ,,Anexă la factură” și prevederile referitoare la acest formular.

Министерство финансов внесло изменения в Приказ №118 от 28.08.2017 «Об утверждении типовой формы первичного документа строгой отчетности «Налоговая накладная» и Инструкции по еe заполнению». Соответствующие поправки опубликованы 15 декабря в Monitorul Oficial.

În conformitate cu alin. (12) al art. 117 din Codul fiscal (CF), în redacția Legii cu privire la modificarea şi completarea unor acte legislative nr. 288 din 15.12.2017 (Legea nr. 288/2017), începând cu 1 iulie 2019, la efectuarea livrării impozabile în cadrul achizițiilor publice pe teritoriul tarii, subiectul impozabil este obligat să prezinte cumpărătorului (beneficiarului), pentru livrarea respectivă, factura fiscală electronică (e-factura).

În baza art.7 alin.(5) al Legii cu privire la parcurile pentru tehnologia informaţiei nr.77/21.04.2016, rezidenţii parcului care sunt definiți în art.2 al legii, ţin contabilitatea, întocmesc şi prezintă situaţii financiare, rapoarte, dări de seamă şi declaraţii în modul stabilit de legislaţia în vigoare.

Există Scrisoare de la SFS nr. 26-8/2-21-8845 prin care se prevede imposibilitatea trecerii în cont al TVA-ului achitat pentru refacturarea cheltuielilor unui neplătitor de TVA?

Rezidenții parcurilor IT se confruntă cu o serie de probleme de ordin fiscal și de ținere a evidenței contabile. Soluții pentru unele dintre acestea au fost propuse în cadrul seminarului intitulat ”Greșelile tipice în evidența contabilă a rezidenților pacurilor IT", organizat de Asociația Contabililor și Auditorilor Profesioniști în colaborare cu ATA Consult SRL, fiind oferite de inspectorul principal din cadrul Direcției metodologia impozitelor şi taxelor, Serviciul Fiscal de Stat, Irina Trocin. Un aspect care necesită claritate pentru rezidenții parcului IT este dacă angajații aflați în concediu din cont propriu pe parcursul unei luni calendaristice complete sunt incluși în numărul de personal la determinarea impozitului unic.

Stimați cititori, la 9 septembrie 2019 am lansat campania de abonare pentru anul 2020, iar în actuala ediție (nr.6(54)) venim cu informații ce vă vor demonstra că ați făcut alegerea corectă alegându-ne drept sursă de informare și pentru anul viitor. În ediția din octombrie aveți ocazia să aflați mai multe detalii despre baza juridică a răspunderii materiale a angajaților, în materialul elaborat de Olga Donciu și intitulat ”Правовые основы материальной ответственности работников предприятия”. Articolul este disponibil în rubrica Consultații juridice. Totodată, în această rubrică, vă mai propunem:

Persoana juridică a încheiat un contract de locațiune cu o persoană fizică. Contractul prevede achitarea plăţii pentru serviciile de locațiune și 50 % din suma facturilor serviciilor comunale. Impozitul pe venit în mărime de 12% se calculează doar la suma contractului de locaţiune sau şi pentru serviciile comunale?

Potrivit art.102 alin. (1) din Codul fiscal, în cazul achitării TVA la buget, subiecţilor impozabili, înregistraţi în calitate de plătitori ai TVA, li se permite deducerea sumei TVA, achitată sau care urmează a fi achitată furnizorilor plătitori ai TVA, pe valorile materiale, serviciile procurate (inclusiv transmise în cadrul realizării contractului de comision) pentru efectuarea livrărilor impozabile în procesul desfăşurării activităţii de întreprinzător.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *