Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

În conformitate cu prevederile art.102 alin.(1) din Codul fiscal, în cazul achitării TVA la buget, subiecţilor impozabili, înregistraţi în calitate de plătitori ai TVA, li se permite deducerea sumei TVA, achitată sau care urmează a fi achitată furnizorilor plătitori ai TVA, pe valorile materiale, serviciile procurate (inclusiv transmise în cadrul realizării contractului de comision) pentru efectuarea livrărilor impozabile în

Ministerul Finanțelor, în temeiul art.11 alin.(2) din Legea contabilității nr.113/2007 și întru implementarea prevederilor art. 48 al Codului vamal, a elaborat și înaintat pentru consultări publice proiectul ordinului cu privire la aprobarea formularului tipizat a documentului de strictă evidență „Aviz de plată pentru servicii speciale” care, completat prin intermediul sistemului

Compania ,,X”, fiind rezident al unui parc pentru tehnologia informației, prestează servicii entităților din afara Republicii Moldova

Scopul încheierii contractului de expediţie constă în acordarea unui ajutor în legătură cu procesul de transportare, prin îndeplinirea lucrărilor de ambalare, încărcare, descărcare, depozitare, curăţare etc. Dacă examinăm din interior structura contractului, ajungem la concluzia că acesta

Legea nr. 124/2022 privind identificarea electronică și serviciile de încredere a intrat în vigoare în decembrie 2022 și prevede aprobarea de către Guvern a procedurii și cerințelor privind modul de solicitare, acordare, suspendare și retragere a certificatului de acreditare a prestatorului de servicii de încredere calificat.

Pe parcursul trimestrului de gestiune, agentul economic – subiect al impunerii cu taxa pentru unitățile comerciale și/sau de prestări servicii, își modifică localitatea de dislocare a unității comerciale – obiect al impunerii. Care va fi modul, în cazul respectiv,

Serviciul Fiscal de Stat informează că la achiziționarea activelor şi serviciilor de locaţiune de la persoanele fizice care nu practică activitate de întreprinzător (cetăţeni), începând cu data de 16 iunie 2024, nu este obligatorie utilizarea documentelor primare cu regim special.

Agentul economic preconizează să comercializeze pe piața țărilor din Uniunea Europeană produse fabricate exclusiv în

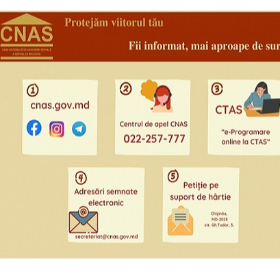

Casa Națională de Asigurări Sociale dispune de mai multe modalități prin care beneficiarii pot obține servicii de consultanță. În continuare prezentăm instrumentele prin care puteți obține informare și consultanță de la reprezentanții CNAS: 1.Pagina web-oficială www.cnas.gov.md - sursă sigură și comodă de informații

Întreprinderea desfășoară activitate în domeniul importului și comerțului cu ridicata al combustibililor solizi, lichizi, gazoși și al produselor derivate (păcură, bitum), gen de activitate care se regăsește în secțiunea G, poziția 46.71

Compania ,,X” înregistrată în calitate de plătitor TVA, care a efectuat importul de servicii, are obligația de achitare a TVA la buget pentru serviciul respectiv? În conformitate cu prevederile art. 93 pct. 9) din Codul fiscal, importul de servicii este calificat drept prestarea de servicii de către persoanele juridice şi fizice nerezidente ale RM persoanelor juridice şi fizice rezidente sau nerezidente ale RM, pentru care locul prestării se consideră a fi Republica Moldova.

Poate întreprinderea municipală care prestează servicii de salubritate să aplice regimul fiscal al agenților economici subiecţi ai sectorului întreprinderilor mici şi mijlocii, conform Capitolului 71 al titlului II din Codul fiscal și să prezinte declarația forma SIMM20? Întreprinderea municipală este scutită de impozit pe venit?

În temeiul prevederilor Codului fiscal, persoanele fizice care desfășoară activitate de întreprinzător şi persoanele juridice, care dispun de obiecte ale impunerii – unități care corespund tipologiei unităților comerciale stabilite conform nomenclatorului prevăzut în anexa nr. 5 la Legea nr. 231 din 23.09.2010 cu privire la comerțul interior (în continuare – Lege),

O persoană juridică din RM, rezidentă a Moldova IT Park, încheie un contract de muncă (CIM) cu o persoană fizică – cetățean român, nerezident, care își va îndeplini obligațiile de muncă la distanță (de la domiciliul său din România). Va fi calificată munca nerezidentului angajat prin CIM drept import de servicii și urmează sau nu angajatorul să achite TVA pentru acestea?

În conformitate cu art.117 alin.(1) din Codul fiscal, subiectul impozabil care efectuează o livrare impozabilă pe teritoriul ţării este obligat

În conformitate cu art.102 alin.(1) din Codul fiscal, în cazul achitării T.V.A. la buget, subiecţilor impozabili, înregistraţi în calitate de plătitori ai T.V.A., li se permite deducerea sumei T.V.A., achitată sau care urmează a fi achitată furnizorilor plătitori ai T.V.A., pe valorile materiale, serviciile procurate

Serviciul Fiscal de Stat informează persoanele fizice care practică activitate independentă despre modificarea modului de calculare și achitare a taxei

În „MO” au fost publicate și au intrat în vigoare modificările la art. 10 din Legea nr. 845/1992 cu privire la antreprenoriat și întreprinderi, elaborate în vederea executării Hotărârii Curții Constituționale nr. 10/2022 prin care a fost declarat neconstituțional textul din art. 10 pct. 8 „în mărime de 10% din valoarea tranzacției cu mărfuri social importante, dar nu mai puțin de 500 lei pentru fiecare factură/factură fiscală”.

La 5 februarie 2023 urmează să intre în vigoare Legea nr. 234/2021 cu privire la serviciile publice, care prevede instituirea obligației prestatorilor de servicii de a asigura crearea serviciilor publice electronice complet automatizate, ce vor permite autoservirea electronică a beneficiarilor de servicii publice, fără interacțiunea cu reprezentanții prestatorilor de servicii.

Secțiunea H „Transport și depozitare”, diviziunea 53 „Activități de poștă și de curier” din Clasificatorul Activităților din Economia Moldovei, aprobat prin Ordinul Biroului Național de Statistică nr.28/2019, include activitățile poștale şi de curierat, cum sunt ridicarea, transportul şi livrarea scrisorilor şi coletelor, desfășurate sub egida diverselor acorduri. De asemenea aici sunt incluse și serviciile de livrare locală şi mesagerie locală.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *