Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Ieri, 11 septembrie 2023, Comisia Națională a Pieței Financiare (CNPF) a lansat Linia telefonică de informare pentru consumatorii de servicii financiare.

În conformitate cu prevederile art.11 alin.(1) din Legea contabilităţii şi raportării financiare nr. 287/2017, faptele economice se contabilizează în temeiul documentelor primare. Potrivit art.12 alin.(1) din Legea nr. 287/2017, documentele primare cu regim special se întocmesc conform formularelor tipizate şi se utilizează în cazul:

Comisia Națională a Pieței Financiare (CNPF) începând cu 1 iulie 2023, deține mandatul de protecție a consumatorilor de servicii financiare.

Agentul economic a depus notificare privind inițierea activității de comerț la autoritatea administrației publice locale pentru unitatea comercială “Atelier de reparație”, indicând activitățile desfășurate conform CAEM: “95.11 Reparația calculatoarelor și a echipamentelor periferice” și “95.21 Reparația aparatelor electronice de uz casnic”.

Camera de Comerț și Industrie a Republicii Moldova (CCI a RM) informează despre lansarea serviciului nou în beneficiul antreprenorilor și persoanelor fizice și anume suport în obținerea semnăturii electronice.

Întrebarea contribuabilului:Va avea oare obligația persoana fizică rezidentă de a depune Declarația cu privire la impozitul pe venit forma CET18 în cazul în care prestează servicii de IT unei companii aflată peste hotarele RM?

Deservirea calitativă a contribuabililor este pilonul de bază al administrării fiscale care încurajează conformarea și reduce costurile contribuabililor la executarea obligațiilor stabilite de actele normative în vigoare.

În conformitate cu prevederile art.102 alin.(1) din Codul fiscal, în cazul achitării TVA la buget, subiecţilor impozabili, înregistraţi în calitate de plătitori ai TVA, li se permite deducerea sumei TVA, achitată sau care urmează a fi achitată furnizorilor plătitori ai TVA, pe valorile materiale, serviciile procurate (inclusiv transmise în cadrul realizării contractului de comision) pentru efectuarea livrărilor impozabile în

În temeiul Legii nr. 181/2023 privind serviciile de finanțare participativă, art. 20 Comisia Națională a Pieței Financiare (CNPF) anunță inițierea procesului

Scopul încheierii contractului de expediţie constă în acordarea unui ajutor în legătură cu procesul de transportare, prin îndeplinirea lucrărilor de ambalare, încărcare, descărcare, depozitare, curăţare etc. Dacă examinăm din interior structura contractului, ajungem la concluzia că acesta

Ministerul Finanțelor, în temeiul art.11 alin.(2) din Legea contabilității nr.113/2007 și întru implementarea prevederilor art. 48 al Codului vamal, a elaborat și înaintat pentru consultări publice proiectul ordinului cu privire la aprobarea formularului tipizat a documentului de strictă evidență „Aviz de plată pentru servicii speciale” care, completat prin intermediul sistemului

Compania ,,X”, fiind rezident al unui parc pentru tehnologia informației, prestează servicii entităților din afara Republicii Moldova

Pe parcursul trimestrului de gestiune, agentul economic – subiect al impunerii cu taxa pentru unitățile comerciale și/sau de prestări servicii, își modifică localitatea de dislocare a unității comerciale – obiect al impunerii. Care va fi modul, în cazul respectiv,

Serviciul Fiscal de Stat informează că la achiziționarea activelor şi serviciilor de locaţiune de la persoanele fizice care nu practică activitate de întreprinzător (cetăţeni), începând cu data de 16 iunie 2024, nu este obligatorie utilizarea documentelor primare cu regim special.

Legea nr. 124/2022 privind identificarea electronică și serviciile de încredere a intrat în vigoare în decembrie 2022 și prevede aprobarea de către Guvern a procedurii și cerințelor privind modul de solicitare, acordare, suspendare și retragere a certificatului de acreditare a prestatorului de servicii de încredere calificat.

Agentul economic preconizează să comercializeze pe piața țărilor din Uniunea Europeană produse fabricate exclusiv în

Întreprinderea desfășoară activitate în domeniul importului și comerțului cu ridicata al combustibililor solizi, lichizi, gazoși și al produselor derivate (păcură, bitum), gen de activitate care se regăsește în secțiunea G, poziția 46.71

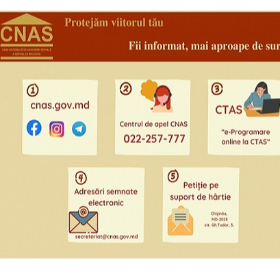

Casa Națională de Asigurări Sociale dispune de mai multe modalități prin care beneficiarii pot obține servicii de consultanță. În continuare prezentăm instrumentele prin care puteți obține informare și consultanță de la reprezentanții CNAS: 1.Pagina web-oficială www.cnas.gov.md - sursă sigură și comodă de informații

Compania ,,X” înregistrată în calitate de plătitor TVA, care a efectuat importul de servicii, are obligația de achitare a TVA la buget pentru serviciul respectiv? În conformitate cu prevederile art. 93 pct. 9) din Codul fiscal, importul de servicii este calificat drept prestarea de servicii de către persoanele juridice şi fizice nerezidente ale RM persoanelor juridice şi fizice rezidente sau nerezidente ale RM, pentru care locul prestării se consideră a fi Republica Moldova.

În temeiul prevederilor Codului fiscal, persoanele fizice care desfășoară activitate de întreprinzător şi persoanele juridice, care dispun de obiecte ale impunerii – unități care corespund tipologiei unităților comerciale stabilite conform nomenclatorului prevăzut în anexa nr. 5 la Legea nr. 231 din 23.09.2010 cu privire la comerțul interior (în continuare – Lege),

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *