Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Ministerul Finanţelor comunică că, în perioada ianuarie — iulie 2018, veniturile totale ale bugetului de stat au constituit 20 388,7 mil. lei. Comparativ cu aceeași perioadă a anului 2017, a fost înregistrată o creștere de 11,3 % sau cu 2 070,0 mil. lei.

Agentul economic vrea sa transfere unei agentii de turism bani pentru o foaie de odihnă, destinată unei persoane fizice care nu este angajată la agentul economic respectiv. Apar urmatoarele întrebari: 1.Trebuie sa reținem 7% la sursa de plată din costul foii la sanatoriu? 2.Daca da, atunci în ce dări de seamă trebuie reflectată suma achitată şi impozitul reținut (IPC18, IALS...)? 3.Persoana fizică care va beneficia de foia la sanatoriu, va trebui să prezinte până la 25 martie 2019 declarația persoanei fizice CET?

Poate soțul să indice în Declarația cu privire la impozitul pe venit cuantumul întreg al scutirii pentru soție, dacă acesta pe parcursul anului nu a solicitat scutirea pentru soție la locul de muncă, care s-a aflat în concediu de îngrijire a copilului?

Potrivit art. 4 alin.(208) din Legea pentru punerea în aplicare a titlului III nr.1417-XIII din 17 decembrie 1997, la schimbarea formei juridice de organizare în cadrul reorganizării agentului economic în instituţie publică, statutul de contribuabil al T.V.A. nu se transmite instituţiei publice.

„E” S.R.L. nu a achitat restanţele acumulate la capitolul impozitul pe venit şi ca urmare organul fiscal a emis ordinul incaso pentru încasarea mijloacelor băneşti de la contul valutar al entităţii, având în vedere că aceasta nu dispunea de mijloace băneşti la contul bancar în monedă naţională. Entitatea consideră că SFS nu urma să încaseze mijloace băneşti de la contul în valută străină, iar restanţa acumulată urma să fie achitată imediat ce vor fi disponibile mijloace băneşti la contul bancar în valută naţională şi intenţionează să conteste acţiunile fiscului. Care sunt prevederile legislaţiei în cazul dat?

Serviciul Fiscal de Stat desfășoară cu regularitate acțiuni de conformare, dar și de verificare a agenților economici, indiferent de genul de activitate pe care îl desfășoară. Scopul acestor acțiuni este de a majora nivelul de conformare a contribuabililor la prevederile legislației în vigoare. Astfel, în primul semestru al anului curent inspectorii fiscali au efectuat 5322 controale operative. În rezultatul abaterilor constate au fost aplicate sancțiuni în valoare de peste 13 mil. lei. Printre ilegalități se enumeră: neutilizarea mașinii de casă și control, desfășurarea activității ilicite de întreprinzător și comercializarea mărfurilor în lipsa documentelor de proveniență a acestora.

Ministerul Finanțelor a elaborat și propune Guvernului pentru aprobare proiectul hotărârii prin care se va aproba procedura de desfășurare a Loteriei fiscale. Loteria fiscală va fi o măsură care va contribui la combaterea evaziunii fiscale prin sporirea achitărilor prin intermediul cardurilor bancare pentru bunurile/serviciile achiziționate, urmărindu-se, astfel, limitarea achitărilor în numerar, deoarece la loterie vor participa toate tranzacțiile de achitare cu cardul bancar, efectuate în Republica Moldova, cu excepțiile prevăzute de hotărâre.

Emiterea, acordarea, acceptarea și rambursarea tichetelor de masă, raportul dintre operatorii, angajatorii și unitățile comerciale/de alimentație publică sunt reglementate de Legea cu privire la tichetele de masă nr. 166 din 21 septembrie 2017.

În cazul în care subiectul declarării constată că a introdus în declarația de avere și interese personale date incomplete sau eronate, va putea să depună declarația rectificată în termen de 30 de zile de la data expirării termenului-limită pentru depunerea declarației. Totodată, în cazul în care persoana responsabilă de colectarea declarațiilor recomandă subiectului declarării rectificarea declaraţiei, acesta poate depune o declaraţie rectificată în termen de 10 zile lucrătoare de la data solicitării.

Potrivit prevederilor art. 5 pct. 362) din Codul fiscal (CF), activitate profesională în sectorul justiţiei este activitatea permanentă desfăşurată în cadrul formelor de organizare a activității prevăzute de lege de către: avocat, avocat-sta¬giar, notar public, executor judecătoresc, administrator autorizat, mediator, expert judiciar în cadrul biroului de expertiză judiciară, traducător/interpret autorizat. Persoanele ce desfăşoară activitate profesională în sectorul justiţiei au stabilit un regim fiscal unic de impozitare cu impozitul pe venit a veniturilor obţinute din activităţile desfăşurate şi sunt scutite de TVA.

Articolul 96 din Codul fiscal stabilește următoarele cote ale TVA:

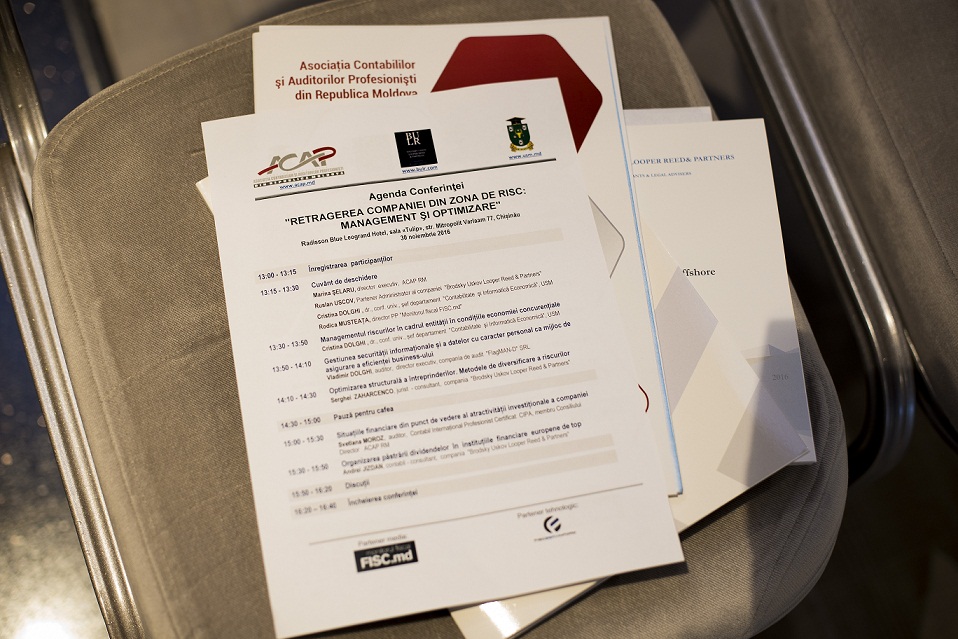

Ce înseamnă situație de risc, cum se gestionează companiile în asemenea cazuri, ce metode de eliminare a riscurilor există și cum se implementează ele? Aceste și alte întrebări au fost clarificate în cadrul conferinței cu genericul „Retragerea companiei din zonele de risc: managementul și optimizarea”, organizată de Asociația Contabililor și Auditorilor Profesioniști din Republica Moldova (ACAP), în parteneriat cu compania de consultanță Brodsky Uskov Looper Reed & Partners (BULR) și cu Universitatea de Stat din Moldova.

În perioada 3 — 30 septembrie curent au fost recepționate 163 cereri depuse de organizații necomerciale pentru înregistrarea în Lista beneficiarilor desemnării procentuale, comunică Ministerul Justiției. Ministerul urmează să verifice dacă organizațiile solicitante corespund condițiilor de eligibilitate, una dintre care este lipsa datoriilor față de bugetul public național. În cazul în care se vor depista datorii, organizațiile vor trebui să le achite în termen de 10 zile, în caz contrar vor fi excluse din Listă.

Luînd în consideraţie că prevederile legislative din Codul fiscal (pct. 9) al art.93, art.95 (1) lit.c), art.111 alin.(1) lit.f),art.105 alin.(5), art.109 alin.(2) și art.115 alin.(2)), Codul Vamal (art.81 alin.(4)) și Hotărîrii Guvernului nr.1140 din 02.11.2005 „Pentru aprobarea regulamentului de aplicare a destinațiilor vamale prevăzute de Codul vamal al RM” dau naștere situațiilor de aplicare dublă a taxei pe valoarea adăugată aferentă serviciilor, menționate în art.111 alin.(1) lit.f) din Codul fiscal, de reparație (prelucrare) a mărfurilor prestate de către un nerezident în afara teritoriului vamal al republicii, pentru aceste servicii, regimul fiscal la compartimentul TVA va fi aplicabil în felul următor:

Societățile comerciale sunt constituite cu scopul de a desfășura activitate de întreprinzător, obținerea în rezultatul acesteia a unor beneficii şi distribuirea lor între asociați cu titlu de dividende. Societățile comerciale pot fi constituite doar sub formele stabilite la art.106 alin. (2) din Codul civil, adică sub formă de societate în nume colectiv, de societate în comandită, de societate cu răspundere limitată şi de societate pe acțiuni.

1. (38.13) Care sunt condițiile aferente desemnării procentuale pentru perioada fiscală 2018?

Serviciul Fiscal de Stat continuă acțiunile de aducere în cadrul legal a persoanelor fizice care obțin venituri din oferirea în chirie a bunurilor imobiliare. În perioada ianuarie — mai 2018 SFS a realizat activități pentru sporirea randamentului pe acest segment al administrării fiscale. Astfel, Serviciul Fiscal de Stat a desfășurat o campanie de informare a cetățenilor cu privire la aspectele legislației ce ține de darea în chirie/locațiune/arendă a bunurilor imobile, plasând 3286 de pliante informative în locuri publice, instituții de stat, sedii ale Direcțiilor de deservire fiscală.

În scopul optimizării și eficientizării administrării fiscale în partea ce ține de furnizarea informațiilor deținute de către Serviciul Fiscal de Stat, în conformitate cu art. 1323 alin. (10) din Codul fiscal nr. 1163-XIII din 24 aprilie 1997 (republicat în Monitorul Oficial al Republicii Moldova, ediție specială din 8 februarie 2007) cu modificările şi completările ulterioare, ORDON:

În contextul prevederilor Codului fiscal (СF), pentru persoana fizică cetăţean imobilul poate fi sau nu locuinţă de bază. Potrivit prevederilor art. 5 pct. 46) din CF, locuinţă de bază reprezintă locuinţa care întruneşte cumulativ următoarele condiţii:

Conform modificărilor operate la art. 251 din Codul fiscal (CF) prin Legea nr. 179 din 26.07.2018, în procesul examinării cazurilor de încălcare fiscală în care se constatată indici de infracțiune, Serviciul Fiscal de Stat (SFS) adoptă decizia asupra cazului de încălcare fiscală, în care se va indica exact prejudiciul cauzat prin încălcările admise, măsurile de înlăturare a acestor încălcări şi repararea prejudiciului cauzat prin încălcare.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *