Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Serviciul Fiscal de Stat anunță despre aprobarea Programului de dezvoltare strategică al instituției pentru anii 2021-2023. Programul a fost elaborat în conformitate cu prevederile Hotărârii Guvernului nr. 176/2011 cu privire la aprobarea Metodologiei de elaborare a programelor de dezvoltare strategică ale autorităţilor administraţiei publice centrale, a fost supus consultărilor publice, conform HG nr.967/2016 cu privire la mecanismul de consultare publică cu societatea civilă în procesul decizional precum și consultat cu experții de asistență externă din cadrul Trezoreriei SUA și a Agenției Fiscale Suedeze, obiecțiile și comentariile furnizate fiind luate în considerare la elaborarea proiectului final al programului.

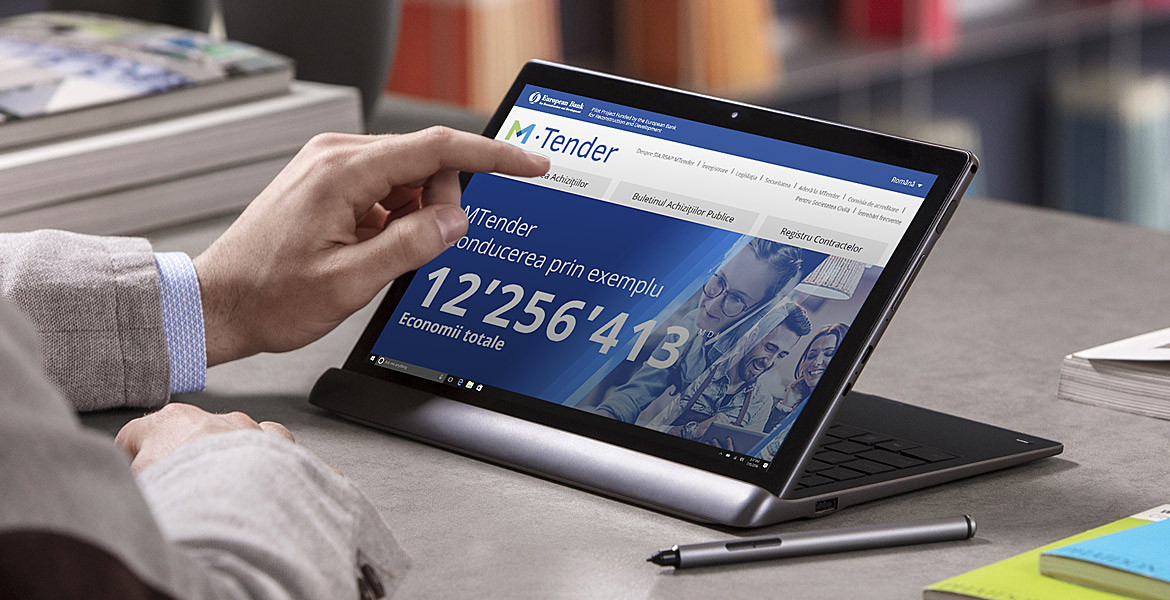

În anul 2020, prin intermediul MTender, de către autoritățile contractante au fost publicate 1828 anunțuri de participare la procedura de achiziții publice, dintre care 826 – pentru achiziționare de bunuri, 639 – pentru procurare de lucrări și 363 – pentru achiziționare de servicii, potrivit Raportului privind activitatea în domeniul achizițiilor publice, publicat de Agenția Achiziții Publice. Conform obiectului de achiziţie, cele mai multe licitații deschise au fost iniţiate pentru procurarea de:

Oportunitățile de susținere a mediului de afaceri în contextul crizei pandemice, întreprinderile de stat și politica de concurență, integrarea și facilitarea comerțului cu UE, dezvoltarea sectorului financiar, transport și logistică, facilitarea accesului la finanțare, energie regenerabilă, TIC și externalizarea proceselor de afaceri (BPO) sunt unele din prioritățile pe care se va axa diagnosticul sectorului privat al Republicii Moldova, ce va fi elaborat de grupul Băncii Mondiale. Conceptul studiului a fost prezentat de către echipa Băncii Mondiale în cadrul unei ședințe cu reprezentanții Ministerului Economiei și Infrastructurii. Analiza se va axa pe identificarea principalelor oportunități și constrângeri în ceea ce privește creșterea sectorului privat în Republica Moldova.

Ministerul Finanțelor propune ajustarea cuantumului deductibil în scopuri fiscale a cheltuielilor suportate pentru transportul organizat al angajaţilor/zilierilor în limita maximă a plafonului mediu de 35 de lei la 45 de lei per angajat/zilier (fără TVA) și a limitei maxime pentru hrana organizată a angajaţilor/zilierilor de 45 de lei la 60 de lei per angajat (fără TVA) pentru fiecare zi efectiv lucrată. În acest sens, a fost elaborat proiectul hotărârii de Guvern cu privire la modificarea Anexei nr.1 din Regulamentul cu privire la determinarea obligațiilor fiscale aferente impozitului pe venitul persoanelor juridice şi persoanelor fizice care practică activitate de întreprinzător (Regulament), aprobat prin HG nr.693/2018, inclus pe ordinea de zi a ultimei ședințe a secretarilor de stat.

Darea de seamă fiscală unificată (Declaraţie) (Forma UNIF21) – (Declaraţia unificată), aprobată prin Ordinul SFS nr. 370/2020 se prezintă de către întreprinzătorii individuali (întreprinderile individuale), gospodăriile ţărăneşti (de fermier), care nu sunt înregistraţi

În legislaţia aferentă calculării şi declarării contribuţiilor de asigurări sociale (în continuare - CAS) în anul 2023 au intervenit mai multe modificări ce ţin de raportarea CAS, în special acestea fiind operate în Legea nr. 489/1999 privind sistemul public de asigurări sociale (în continuare - Legea nr. 489/1999).

Salariul mediu se garantează salariaţilor în cazurile prevăzute de legislaţie, de contractele colective şi/sau cele individuale de muncă. În tabelul de mai jos găsiţi normele juridice cu privire la garanțiile privind menținerea salariului mediu pentru salariaţi. Angajatorul este obligat să le ofere salariaţilor condiții de muncă prevăzute de contractul individual de muncă (CIM), iar salariații au dreptul la apărare,

În trimestrul II al anului 2021 câștigul salarial mediu lunar nominal brut la unitățile din sectorul real cu 4 și mai mulți salariați și toate instituțiile bugetare a constituit 9044,5 lei, fiind în creștere cu 15,2% față de trimestrul II din anul trecut și cu 6,8% față de ianuarie-martie curent, constată Biroul Național de Statistică (BNS) în raportul făcut public ieri, 1 septembrie. Cele mai mari valori ale câștigului salarial mediu lunar în aprilie-iunie din anul curent au fost înregistrate în activitățile informații și comunicații – 21753,9 lei; financiare și de asigurări – 16698,6 lei; producția și furnizarea de energie electrică și termică, gaze, apă caldă și aer condiționat – 14251,8 lei.

(5.2.7) Cine este subiect al impunerii cu impozitul pe bunurile imobiliare în cazul în care un bun imobiliar cu altă destinație decît cea agricolă, proprietate a unei persoane fizice (cetățean – rezident al Republicii Moldova) se transmite în locațiune, arendă sau folosință unei persoane juridice sau persoane fizice înregistrate în calitate de întreprinzător?

Data de 25 martie 2024 este termenul limită de prezentare a Declarației cu privire la impozitul pe venit de către persoanele care desfășoară activitate profesională în sectorul justiției - forma DAJ17 aferent perioadei fiscale 2023. Regimul de impozitare a persoanelor care desfășoară activitate profesională în sectorul justiției este prevăzut la cap. 10/1 al Titlului II din CF.

Volumul investițiilor în active imobilizate, conform datelor precizate ale Biroului Național de Statistică (BNS), a constituit în anul trecut 30,1 mld. lei sau cu 3,1% (în prețuri comparabile) mai puțin faţă de rezultatele înregistrate la finele anului 2019. Astfel, în perioada analizată investițiile în imobilizări corporale au constituit 29,5 mld. lei ce reprezintă 98,0% din valoarea totală a investițiilor, indicatorul fiind în descreștere cu 2,0% față de anul 2019. Investițiile în imobilizări necorporale au constituit 587,0 mil. lei sau cu 38,6% mai puțin față de anul precedent.

Casa Naţională de Asigurări Sociale reaminteşte, că data de 25 august 2021 reprezintă termenul limită de declarare şi de plată a contribuţiilor de asigurări sociale de stat obligatorii la bugetul asigurărilor sociale de stat. În conformitate cu anexa nr. 1 la Legea nr. 489/1999 privind sistemul public de asigurări sociale: - Categoriile de angajatori specificaţi la pct. 1.1, 1.2, 1.3, 1.5 din anexa menţionată au obligaţia să declare cu utilizarea Dării de seamă privind reţinerea impozitului pe venit, a primelor de asigurare obligatorie de asistenţă medicală şi a contribuţiilor de asigurări sociale de stat obligatorii calculate (Forma IPC21) şi să achite

(29.2.6.7) Care este regimul fiscal al venitului obținut din locațiunea unui mijloc de transport de la o persoană fizică, care nu desfăşoară activitate de întreprinzător, de către o persoană juridică? (29.2.6.11) Care este regimul fiscal al ajutoarelor materiale, oferite persoanelor terţe, care nu sunt angajaţi ai întreprinderii?

Da, în conformitate cu art. 296 din Codul fiscal, autoritatea administraţiei publice locale, dacă efectuează concomitent modificările corespunzătoare în bugetul local, poate: a)să acorde subiecţilor impunerii scutiri suplimentare celor menţionate la art. 295; b) să acorde amînări la plata taxei pe anul fiscal respectiv.

În anul 2020, micii producători agricoli din țara noastră (care au în folosinţă terenuri agricole cu suprafaţa mai mică de 10 ha) au recoltat 275 mii tone de culturi cerealiere și leguminoase, potrivit publicației statistice oferite de Biroul Național de Statistică. Indicatorul este de peste două ori mai mic comparativ cu cel înregistrat în anul 2019, când recolta globală a culturilor cerealiere și leguminoase a constituit 579,1 mii tone. La începutul anului 2020 producătorii dețineau în total 2227,9 mii ha, dintre care 912,8 mii ha aparțineau întreprinderilor și organizațiilor, 335,8 mii ha – gospodăriilor populației (loturi pe lângă casă și grădini) și 601, 8 mii ha – gospodăriilor țărănești (de fermier).

Entitatea „X” SRL a încheiat un acord de colaborare privind executarea lucrărilor de reparații a unei porțiuni de drum gratuit, cu Consiliul raional Hâncești. Entitatea a oferit gratuit materiale de construcție de producție proprie, amestec de nisip și pietriș - 1000 tone, la prețul de piață - 120 lei/tona, inclusiv TVA, valoarea contabilă a materialelor

Autoritățile publice centrale vor prezenta rapoartele financiare Ministerului Finanțelor prin Sistemul Informațional „Raportarea financiară a autorităților/instituțiilor bugetare”, precum și pe suport de hârtie în termenele stabilite conform prevederilor anexei nr. 1 din Ordinul ministrului Finanțelor nr. 114/2023 cu privire la aprobarea termenelor de prezentare a rapoartelor financiare pe anul 2023, și anume:

Un agent economic din Unitatea administrativ teritorială din stânga Nistrului, care este înregistrat provizoriu în Registrul de Stat al Întreprinderilor, intenționează să încheie un contract de prestări servicii cu o entitate din Italia. În scopul beneficierii de prevederile Convenţiei privind evitarea dublei impuneri încheiate între Republica Moldova și Republica Italiană, agentul economic urmează să prezinte organelor fiscale italiene un Certificat de rezidență. În acest sens, urmează oare a fi eliberat Certificat de rezidență (Forma 1-DTA17) de către SFS al RM agentului economic din Unitatea administrativ teritorială din stânga Nistrului?

În conformitate cu prevederile Codului fiscal nr.1163/1997: livrare (prestare) de servicii reprezintă activitate de prestare a serviciilor materiale şi nemateriale, de consum şi de producţie, inclusiv darea proprietăţii în arendă, locaţiune, uzufruct, leasing operaţional, transmiterea cu plată sau gratuit a drepturilor privind folosirea oricăror mărfuri, obiecte ale proprietăţii industriale şi obiecte ale dreptului de autor şi ale drepturilor conexe [...] (art.93 pct.4));

Potrivit Ordinului Ministerului transporturilor și infrastructurii drumurilor nr.172/2005 cu privire la aprobarea Normelor de consum de combustibil şi lubrifianţi în transportul auto, normele de consum de combustibil (lubrifianţi) în transportul auto sunt destinate pentru calcularea semnificaţiei normate a consumului de combustibil, pentru ţinerea evidenţei statistice şi operative, determinarea preţului de cost al transporturilor şi altor tipuri de lucrări de transport, planificarea necesităţilor întreprinderilor în vederea asigurării cu produse petroliere, efectuarea calculelor la impozitarea întreprinderilor, realizarea regimului de economie şi păstrare a energiei produselor petroliere utilizate, realizarea decontărilor cu beneficiarii de mijloace de transport, conducătorii auto etc.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *