Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

O persoană fizică cetățean intenționează să încheie un contract de investiții cu o companie de construcții privind procurarea unui apartament. Pentru a se asigura că întreprinderea este viabilă, respectiv investiția va fi mai puțin riscantă, cetățeanul s-a adresat în scris Serviciului Fiscal de Stat solicitând comunicarea informației despre prezentarea dărilor de seamă fiscale de către compania de construcții şi achitarea plăților la buget pentru perioada anului curent. Care va fi răspunsul organului fiscal la solicitarea cetățeanului?

Potrivit pct.7 din Regulamentul privind restituirea accizelor, aprobat prin Hotărârea Guvernului nr.1123 din 28 septembrie 2006, cererea privind restituirea accizelor se depune şi se supune examinării doar în cazul în care subiectul impozabil a prezentat la Serviciul Fiscal de Stat declaraţia privind accizele pentru perioada fiscală corespunzătoare.

Conform prevederilor Codul fiscal nr.1163-XIII din 24.04.1997: livrare de mărfuri reprezintă transmitere a dreptului de proprietate asupra mărfurilor prin comercializarea lor, schimb, transmitere gratuită, transmitere cu plată parțială, împrumutul bunurilor fungibile, cu excepția mijloacelor bănești, achitarea salariului în expresie naturală, prin alte plăți în expresie naturală (art.93 pct.3));

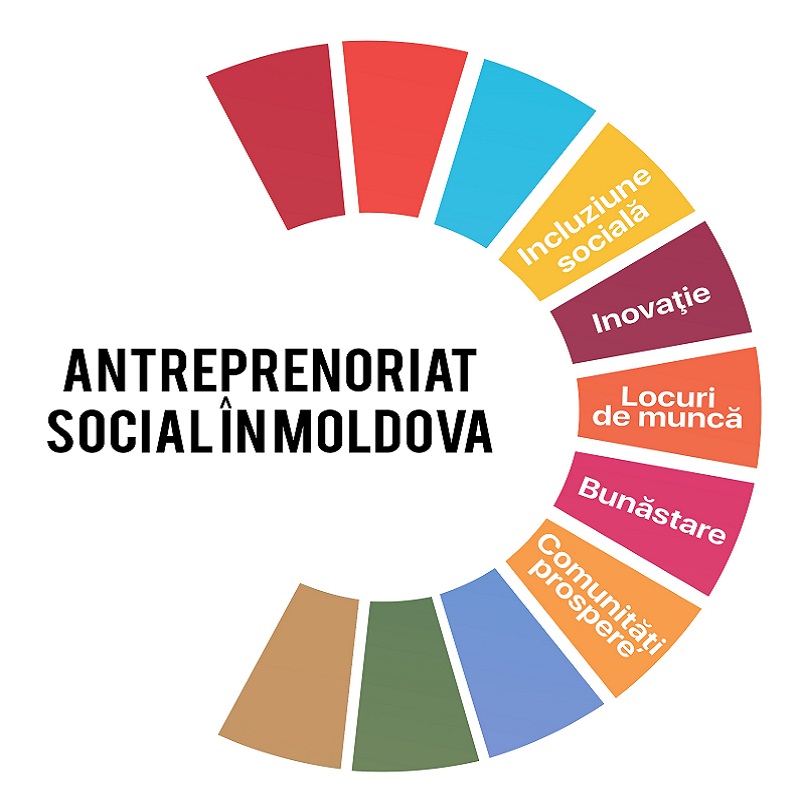

Legea nr. 845/1992 cu privire la antreprenoriat şi întreprinderi este completată cu noţiunea de antreprenoriat social, care este o activitate de antreprenoriat desfăşurată în scopul soluţionării unor probleme sociale în interesul comunității, orientată spre îmbunătățirea condițiilor de viață și oferirea de oportunități persoanelor din categoriile defavorizate ale populației prin consolidarea coeziunii economice şi sociale, inclusiv la nivelul colectivităţilor locale, prin ocuparea forţei de muncă, dezvoltarea serviciilor sociale în interesul comunității şi creşterea incluziunii sociale.

Mărimea tranșelor de venit impozabile, mărimea scutirii personale, scutirii anuale personale majore, precum și a scutirii anuale pentru persoanele întreținute va fi majorată, prin ajustarea acestora la rata inflației prognozată pentru anul 2018 – de 6%. Măsura are drept scop reducerea efectului inflației asupra veniturilor populației și este inclusă în proiectul de lege privind politica bugetar-fiscală și vamală pentru anul 2018, aprobat de Guvern.

Proiectul ce conține noi cerințe tehnice față de mașinile de casă și control este propus spre examinare şi avizare de Serviciul Fiscal de Stat. Documentul conține 5 capitole și 42 articole în care se reglementează domeniul de aplicare, noua terminologie, sferele de utilizare, operațiile de bază și regimurile de lucru ale MCC, cerințele tehnice generale față de MCC, banda de control electronică și altele.

Funcţionar fiscal – în conformitate cu prevederile art. 129 alin. (4) din CF, este funcţionar public, conform prevederilor Legii cu privire la funcţia publică şi statutul funcţionarului public, care este persoană cu funcţie de răspundere remunerată în organul fiscal. Noţiunea „funcţionar fiscal” este identică cu noţiunile „funcţionar public”, „persoană cu funcţie de răspundere a organului fiscal” şi „persoană cu funcţie de răspundere a Serviciului Fiscal de Stat”, prevăzute de prezentul cod şi de Legea cu privire la funcţia publică şi statutul funcţionarului public.

Serviciul Fiscal de Stat va aplica amenzi în valoare de 140 mii lei comercianților de flori, în activitatea cărora au fost înregistrate abateri de la legislație. Cele 36 controale au avut loc în perioada 17-23 iulie curent, dintre care 10 s-au desfășurat în capitală, 11 în zona de Nord a țării, 8 în zona de Sud și 7 în zona Centru.

Conform prevederilor art. 208 din Codul fiscal, evidența acţiunilor de executare silită a obligaţiei fiscale o ţine Serviciul Fiscal de Stat în modul stabilit. După sechestrarea bunurilor, organizarea evaluării şi comercializării lor se pune în sarcina Serviciului Fiscal de Stat, cu excepţia celor prevăzute la alin. (7) – (9) şi (15) ale art. 203.

Conform art.4 din Legea salarizării nr.847 din 14.02.2002, salariul include salariul de bază (salariul tarifar, salariul funcţiei), salariul suplimentar (adaosurile şi sporurile la salariul de bază) şi alte plăţi de stimulare şi compensare. Salariul de bază se stabileşte sub formă de salarii tarifare pentru muncitori şi salarii ale funcţiei pentru funcţionari, specialişti şi conducători pentru munca executată în conformitate cu normele de muncă stabilite potrivit calificării, gradului de pregătire profesională şi competenţei salariatului, calităţii, gradului de răspundere pe care îl implică lucrările executate şi complexităţii lor.

Cum poate fi obţinut un certificat privind lipsa datoriilor unei ONG (organizaţie neguvernamentală)? În conformitate cu prevederile p.9) art.136 al Codului fiscal,

Vă solicităm să confirmați lipsa necesității de a calcula, achita precum și primi orice permisiuni

Se va permite deducerea în scopuri fiscale a cheltuielilor de publicitate în cadrul desfășurării campaniilor promoționale? Care este modul de impozitare a cadourilor, premiilor, cîștigurilor primite de către persoana fizică, care nu practică activitate de întreprinzător, în cadrul campaniilor promoționale? În conformitate cu art. 5 pct. 38) din CF, campania promoţională este modalitatea de promovare a vînzărilor prin organizarea de concursuri, jocuri, loterii anunţate public şi desfăşurate pe o perioadă de timp limitată, cu acordarea de cadouri, premii, cîştiguri.

Compania – rezident al RM urmează să procure marfă de peste hotarele ţării de la o persoană fizică – rezident al altui stat. În momentul intrarii mărfii pe teritoriul RM va fi perfectată Declaraţia vamală. Conform legislaţiei în vigoare compania din RM poate să achite marfa în numerar, în lei moldoveneşti, din casa întreprinderii în adresa persoanei fizice – nerezidente şi dacă apare obligaţia privind retinerea impozitului pe venit la sursa de plată?

În contextul modificărilor operate în Hotărârea Guvernului nr.294 din 17 martie 1998 ,,Cu privire la executarea Decretului Preşedintelui Republicii Moldova nr.406-II din 23 decembrie 1997” prin Hotărârea Guvernului nr. 238 din 25.04.2017, care va intra în vigoare la 28.10.2017, Serviciul Fiscal de Stat aduce la cunoștință următoarele.

Care este regimul fiscal pentru persoana fizică care efectuează donație sub formă de mijloace bănești? Cum se reflectă această donație în Declarația persoanei fizice cu privire la impozitul pe venit? În conformitate cu prevederile art. 21 alin. (4) din CF, persoana care face o donaţie sub formă de mijloace băneşti se consideră drept persoană care a obţinut venit în mărimea sumei mijloacelor băneşti donate, cu excepţia sumei donate de persoana fizică care nu desfăşoară activitate de întreprinzător în partea în care această sumă nu depăşeşte venitul impozabil.

Repartizarea de către factorii de decizie instituționali a resurselor fondului rutier a fost realizată ineficient și netransparent, constată echipa de audit a Curții de Conturi în Raportul auditului performanței privind mijloacele financiare ale fondului rutier, publicat în Monitorul Oficial din 2 martie curent. Auditul a avut drept scop evaluarea eficienței și eficacității în aplicarea mecanismelor existente de către părțile responsabile de exercitarea procesului de formare și utilizare a mijloacelor fondului rutier, precum și determinarea carențelor și impedimentelor care influențează atingerea performanței în domeniu.

Agentul economic ,,X” SRL înregistrează restanțe față de bugetul public național. În vederea stingerii lor, organul fiscal a aplicat sechestru pe 3 grajduri, care aparțin cu drept de proprietate ,,X” SRL, în baza procesului-verbal al Comisiei de privatizare nr. 8 din 08.11.2000. Conform bazei de date a Î.S. „Cadastru”, aceste grajduri nu au fost înregistrate după agentul economic restanțier. Care vor fi acțiunile organului fiscal în cazul dat? În conformitate cu prevederile art. 132 alin. (1) din CF, sarcina de bază a organului fiscal constă în exercitarea controlului asupra respectării legislației fiscale, asupra calculării corecte, vărsării depline şi la timp la buget a sumelor obligațiilor fiscale.

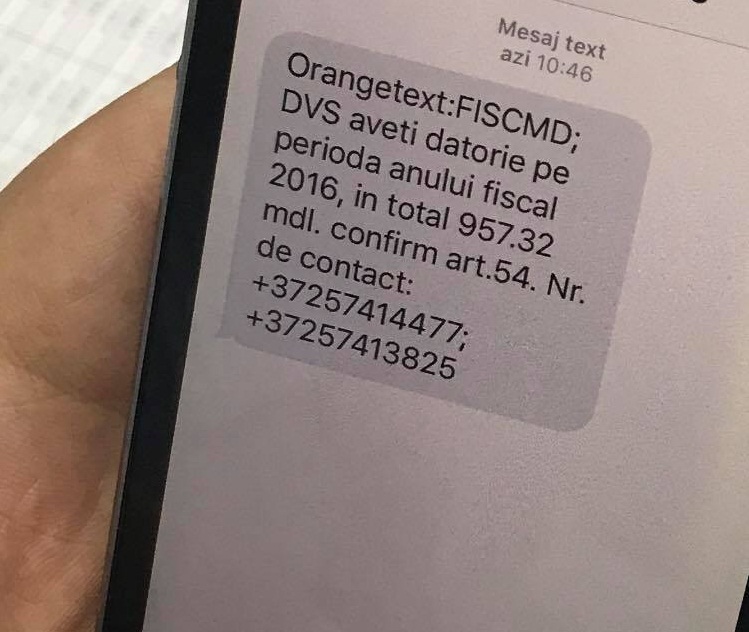

Serviciul Fiscal de Stat atenționează toți cetățenii care recepționează mesaje cu privire la datorii pentru o anumită perioadă fiscală: aceste mesaje nu sunt distribuite de SFS! Atenționarea autorității fiscale autohtone vine în rezultatul mai multor apeluri telefonice parvenite în prima jumătate a zilei de astăzi,21 iulie 2017, în cadrul cărora interlocutorii întreabă despre necesitatea achitării, dar și despre veridicitatea acestor mesaje.

– Dle Puşcuța, într-un interviu acordat la începutul anului 2017 ați spus că unul din obiectivele ambițioase pentru anul 2017 este reformarea Serviciului Fiscal de Stat pe principiul funcționalității. S-a realizat? Și care sunt, în opinia Dumneavoastră, primele rezultate ale acesteia?

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *