Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Mărimea subvenției, oferită producătorilor agricoli de către stat pentru tehnica, utilajul şi echipamentul agricol procurat, va fi calculată în baza Registrului preţurilor de referință pentru produsele nominalizate, aprobat de Ministerul Agriculturii și Industriei Alimentare în baza unei metodologii noi.

Pot sau nu pot fi deduse cheltuielile suportate aferent importului de servicii și dacă pot, în baza căror documente? Potrivit Codului fiscal: se permite deducerea cheltuielilor ordinare şi necesare, achitate sau suportate de contribuabil pe parcursul anului fiscal, exclusiv în cadrul activităţii de întreprinzător (art. 24 alin. (1));în scopuri fiscale se pot folosi metode de evidenţă financiară bazate pe prevederile Standardelor Naţionale de Contabilitate şi IFRS care nu contravin prevederilor prezentului titlu (art. 44 alin. (7)).

Are dreptul subiectul impozabil la stornare (și în ce perioadă) a sumei pentru serviciile de import aferent cărora TVA a fost achitată la buget și care ulterior s-au constatat ca nepasibile procurării în urma întreruperii relațiilor contractuale cu nerezidentul? Conform art. 109 alin. (1) din CF, la serviciile importate, utilizate pentru desfășurarea activității de întreprinzător, termenul obligației fiscale și data achitării TVA se consideră data efectuării plății, inclusiv a plății prealabile pentru serviciul de import.

Guvernul nu a susținut proiectul de lege privind importul unor bunuri materiale către Comitetul Național Olimpic și Sportiv. Potrivit unei inițiative legislative a deputaților, puse în baza proiectului de lege, bunurile respective ar urma să fie scutite de drepturile de import, fără ca acestea mai apoi să poată fi comercializate.

La traversarea frontierei vamale mărfurile aflate în circuitul comercial internațional sunt supuse declarării organului vamal. Datorită asortimentului larg de mărfuri, în scopul facilitării comerțului exterior, acestea sunt clasificate potrivit prevederilor Nomenclaturii combinate a mărfurilor RM (în continuare — Nomenclatura combinată), aprobată prin Legea nr. 172 din 25.07.2014 (MO, 2014, Nr. 231-237/529).

1. (4.8.14) Cum se aplică accizele pentru mărfurile destinate proiectelor de asistenţă tehnică, realizate pe teritoriul Republicii Moldova de către organizaţiile internaționale şi ţările donatoare?

În ianuarie-iulie curent, livrările de energie electrică în Moldova față de aceeași perioadă a anului trecut au crescut, în termeni fizici, de aproape 212 ori. În șapte luni curent, acestea au constituit 784,2 mil. kWh față de 3,7 mil. kWh cu un an mai devreme. Aceste date au fost aduse de Ministerul energeticii din Ucraina. Aminim că în ianuarie-iulie curent, Moldova a achiziționat de la Ucraina energie electrică în sumă de $34,69 mil., fapt care depășește de aproape o sută de ori indicii livrărilor în expresie valorică pentru aceeași perioadă a anului trecut.

Conform Codului fiscal, creșterea de capital reprezintă sursă de venit impozabilă. Modalitatea de determinare a creșterii și pierderilor de capital este reglementată de capitolul 5 „Creșterea și pierderile de capital” din Titlul II al Codului fiscal și Hotărârea Guvernului nr.77 din 30.01.2008.

Cheltuielile agenților economici se permit spre deducere în cazul în care acesta va confirma documentar că cheltuielile respective au fost efectuate în cadrul activității de întreprinzător și corespund prevederilor expuse la art. 24 alin. (1) din Codul fiscal și pct. 39 din anexa nr.1 la Hotarîrea Guvernului nr. 77 din 30.01.2008. Concomitent, menționăm că, justificarea documentară a tranzacției economice urmează a fi efectuată conform Legii contabilității nr.113 din 27.04.2007. Potrivit Legii Contabilității:

1. (29.4.30) Rezidentul Republicii Moldova are obligația să rețină impozitul la sursa de plată, din suma achitată pentru marfa procurată de la o persoana juridică nerezidentă? 2. (29.1.3.1.26) Sunt deductibile cheltuielile de import, aferente mărfurilor importate?

Agenția Națională de Administrare Fiscală (ANAF) din România rambursează, în luna iulie, TVA în valoare de 934,28 mil. lei. În cadrul sumei sunt incluse toate deconturile de TVA soluționate prin decizii de rambursare înregistrate în baza de date până la 25 mai 2017, cu excepția deconturilor aferente operațiunilor de import, care au fost soluționate până la data selecției.

Este în drept angajatorul să rețină din salariul persoanei fizice, angajate pe parcursul anului, în cazul în care aceasta a achitat până la angajare de sine stătător, prima stabilită în sumă fixă pentru anul 2017 cu o reducere de 50%?

Intreprinderea “X” achită cu cardul bancar al companiei serviciile de reclamă şi promovare pe Facebook, rezident al SUA, in baza contului transmis în account. Între agenţii economici nu este contract sau alte acte necesare pentru a justifica cheltuielile, decât numai confirmarea achitarii. Cum se vor impozita corect aceste cheltuieli: 20% TVA si 12% impozit pe venit reţinut la sursa de plată? Cum vor fi tratate cheltuielile de către inspectorii fiscali la efectuarea controlului?

Veniturile bugetului de stat pentru anul curent vor fi majorate cu 541698,3 mii lei. Astfel, de la suma aprobată de 33225042,4 mii lei, acestea vor ajunge la 33766740,7 mii lei.

În prezent pe teritoriul Republicii Moldova activează 7 zone economice libere/zonele antreprenoriatului liber (în continuare ZEL), care sunt amplasate în toate regiunile țării. Accesul liber al mărfurilor în zonă, coroborat cu regimul mai liberal al impozitelor asupra profitului realizat în zonă, reprezintă premise favorabile atragerii de capital străin în zona liberă. Obiectivul articolului îl prezintă examinarea particularităților specifice aferente activității ZEL cu referire la contabilitatea și fiscalitatea acesteia.

Întreprinderea „X” lunar calculează şi achită salariu angajatului său, cetățean al Federației Ruse, în baza unui contract individual de muncă. Se califică oare serviciul prestat de către angajat angajatorului ca import de servicii și ce obligații privind TVA apar la angajator în cazul descris? Dacă angajatorul achită persoanei fizice nerezidente venituri sub formă de salariu pentru activitatea desfășurată în baza contractului individual de muncă, aceste venituri urmează a fi impozitate?

Alexei Repede, Preşedintele Asociaţiei Oamenilor de Afaceri Moldoveni de Pretutindeni (AOAMP) şi Valeriu Cosarciuc, Preşedintele Federaţiei Naţionale a Fermierilor din Moldova (FNFM), au semnat Acordul de Colaborare dintre cele două organizaţii. Semnarea acordului a pornit de la necesitatea de a susţine şi a dezvolta sectorul agricol din Republica Moldova, precum şi în vederea extinderii şi dezvoltării relaţiilor de colaborare între AOAMP şi FNFM. Totodată, este nevoie de a crea condiţii favorabile pentru dezvoltarea agriculturii competitive în ţară.

Activitatea vamală include promovarea politicii vamale, asigurarea respectării reglementărilor vamale la trecerea mărfurilor, mijloacelor de transport şi persoanelor peste frontiera vamală a Republicii Moldova, perceperea drepturilor de import şi drepturilor de export, vămuirea, controlul şi supravegherea vamală, alte activităţi de promovare a politicii vamale.

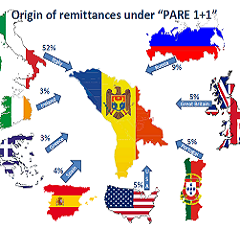

Oamenii care vor să-și deschidă o afacere prin programul PARE 1+1 ar putea primi o sumă nerambursabilă mai mare din partea statului. Un proiect supus dezbaterilor publice de către Ministerul Economiei prevede majorarea sumei de la 200 mii lei la 250 mii lei.

În 2016, valoarea investițiilor în activele materiale pe termen lung a constituit 19,4 mld. lei. Comparativ cu perioada respectivă a anului precedent acest indicator a marcat o descreștere cu 13,9 %.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *