Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Centrul Parteneriat pentru Dezvoltare este promotorul unui șir de idei care ar permite companiilor să creeze centre de educație timpurie pentru copiii angajaţilor – crearea unui regim special prin care să se permită înființarea unui serviciu sau centru cu program parţial de activitate; fondarea unei persoane juridice noi; acordarea tichetelor de creşă și stabilirea parteneriatului public-privat în domeniul serviciilor educaţionale. La finele anului trecut subiectul a fost adus pe platforma Consiliului Economic pentru a fi discutat cu reprezentanții comunității de afaceri și a fost votat drept prioritate pentru Consiliul Consultativ al IMM-urilor, iar pe data de 3 februarie experții s-au reunit în cadrul unei ședințe organizate de Secretariatul Consiliului Economic și au prezentat primele propuneri legislative.

Începând cu 1 ianuarie 2020, entitățile autohtone întocmesc situațiile financiare conform unui nou format, elaborat în conformitate cu cerințele stipulate în Standardul Național de Contabilitate (SNC) „Prezentarea situațiilor financiare”, în redacția Ordinului Ministrului Finanțelor nr. 48/2019. Modificările operate în conținutul situațiilor financiare, și în special, în bilanț, au condus la apariția unor „noutăți” în prezentarea informației financiar-contabile și analiza acesteia.

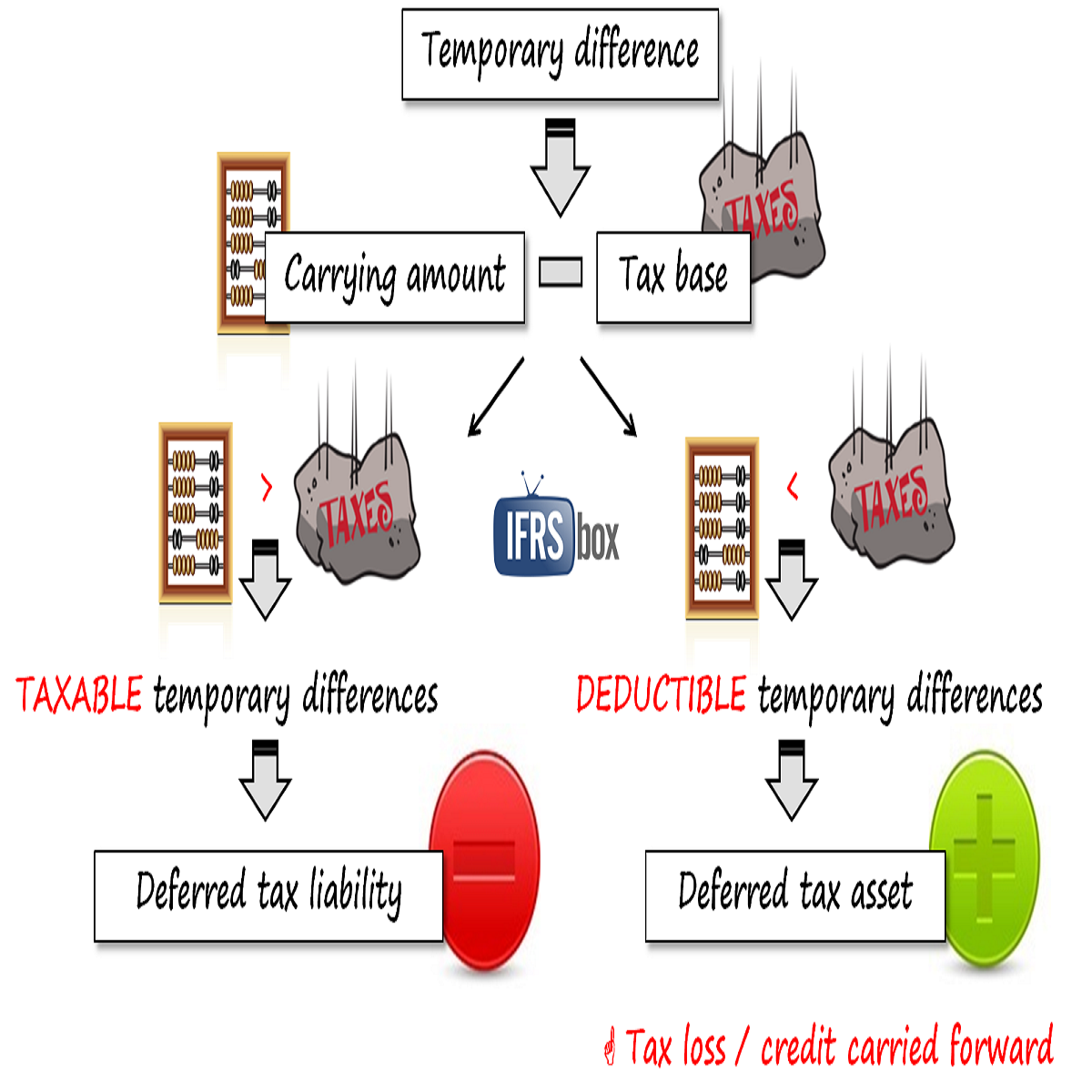

Европейская организация по ценным бумагам и рынкам (ESMA) выпустила публичное заявление относительно применения стандарта IAS 12 “Налоги на прибыль”, в котором изложила свои ожидания относительно признания, измерения и раскрытия биржевыми компаниями информации об отложенных налоговых активах, возникающих от неиспользованных налоговых убытков или неиспользованных налоговых льгот (регламентированы в стандарте). Публикация имеет целью обеспечить более последовательное применение европейскими биржевыми компаниями стандартов МСФО и содержит в себе ключевые послания регулятора организованных рынков ценных бумаг, которые очень желательно услышать составителям отчетности,

În practica entităților, în majoritatea cazurilor, valoarea reziduală este nesemnificativă, datorită tendinței entităților de a utiliza imobilizările de-a lungul întregii durate de utilizare. Totuși, există situații în care imobilizările corporale, de exemplu, pot avea valori reziduale semnificative atunci când entitatea decide, din anumite motive, să nu continue utilizarea acestora de-a lungul întregii durate de viață economică și ia măsuri pentru valorificarea acestora.

Costuri indirecte de producție (în continuare – CIP) sunt numite costurile condiționate de managementul activității centrelor de responsabilitate (subdiviziunilor) (în continuare – CR), întreținerea, deservirea și exploatarea mijloacelor fixe (clădirilor, încăperilor, halelor, utilajelor, instalațiilor

Пандемия коронавируса вынудила многих разработчиков глобальных стандартов отложить сроки обязательного введения в действие ряда стандартов. Еще в июле Совет по МСФО принял решение отложить на год новый порядок разделения обязательств на краткосрочные и долгосрочные согласно IAS 1. А Международный совет по стандартам финансовой отчетности для общественного сектора (IPSASB) в том же самом месяце – только выставлял свои предложения об отсрочке на обсуждение, но окончательного решения на тот момент еще не было.

Еще одно руководство в помощь аудиторам, вынужденным вести свою деятельность в непростых условиях мировой пандемии COVID-19, представил Совет по международным стандартам аудита и подтверждения достоверности отчетности (IAASB). Его предыдущее руководство по подготовке модифицированного аудиторского заключения в условиях коронавируса было выпущено в конце мая. А уже в начале июня специальная рабочая группа в составе IAASB опубликовала иллюстративные примеры по проведению аудита оценочных значений в соответствии с одноименным стандартом МСА (ISA) 540.

În conformitate cu prevederile pct.78-79 al SNC „CPD” restituirea subvențiilor se înregistrează ca diminuare a veniturilor anticipate și a valorii activelor rambursate sau majorare (restabilire) a datoriilor față de stat și/sau alți creditori decontate anterior. În cazul în care suma subvenției rambursate depășește venitul anticipat sau dacă nu există un asemenea venit, surplusul, respectiv valoarea integrală restituită, se recunoaște ca cheltuieli curente.

În articol vor fi examinate aspectele ce țin de perfecționarea documentelor în colectarea ouălor și determinarea adaosului greutății vii a păsărilor, luând în considerare documentele primare și centralizatoare care ar asigura managementul de top cu informațiile necesare în luarea deciziilor referitor la:

Не только Совет по международным стандартам аудита и подтверждения достоверности отчетности (IAASB) реализует сегодня проект по пересмотру стандарта МСА 500 “Аудиторские доказательства”: как оказалась, тем же самым планирует заняться (а, возможно, уже приступил к делу) Американский Совет по надзору за учетом в публичных компаниях (PCAOB). Буквально пару дней назад он разместил на своем сайте обновление к рабочим планам, из которого следует, что среди активных исследовательских проектов ныне значатся два.

В конце марта Международный совет по стандартам финансовой отчетности для общественного сектора (IPSASB) провел сравнение двух систем международных стандартов финансовой отчетности – для частных (МСФО) и публичных организаций (IPSAS). На днях последовало очередное обновление – по всей видимости, как часть подготовки к грядущему заседанию, которое состоится в июне. В документе вновь приводится сравнительная таблица с порядковым номером 3, где во второй колонке описываются основные отличия между стандартами IPSAS и их ближайшими эквивалентами из МСФО, а в третьей – текущие или прошлые рабочие проекты.

În prezentul articol sunt oferite răspunsuri la unele întrebări, care apar în activitatea agenților economici cu referință la modul de documentare și de contabilizare a operațiunilor derulate în cazul importului de mărfuri, care, până a fi puse în libera circulație, sunt plasate într-un regim vamal temporar, ce are drept efect suspendarea de drepturile de import. Ce acte normative reglementează regimul de antrepozit vamal?

Совет по международным стандартам аудита и подтверждения достоверности отчетности (IAASB) выпустил предварительный вариант измененного международного стандарта аудита МСА (ISA) 600 «Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)». «Групповые» аудиторские проверки, как правило, более сложные, чем проверка отдельной организации, поскольку в группах компаний таких организаций много, и зачастую они даже находятся в разных юрисдикциях. Это требует привлечения к проверке большего числа аудиторов, каждый из которых работает на своей «компоненте».

Din diverse motive, fie din cauza modificărilor frecvente ale reglementărilor aplicabile sau a complexității activității, fie din cauza fluctuației de personal etc., situaţiile financiare pot conține o serie de erori semnificative, care trebuie corectate. În mod contrar, omisiunea corectării acestora ar conduce la denaturarea situaţiilor financiare întocmite. Mai mult, în cazul în care situaţiile financiare conţin erori semnificative comise în mod intenţionat, acestea nu se consideră conforme nici cu Standardele Naționale de Contabilitate (SNC), nici cu Standardele Internaționale de Raportare Financiară (IFRS1).

Совет по финансовой отчетности Великобритании (FRC) запустил консультации по предложенным изменениям к стандарту ISA (UK) 315 «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения». Британский аудиторский стандарт в последний раз пересматривался в 2016 г. В своей инициативе по внесению изменений FRC традиционно следует курсу Совета по международным стандартам аудита и гарантии качества (IAASB), который внес изменения в стандарт в декабре прошлого года. FRC всегда оказывал работе IAASB свою всецелую поддержку.

Schimbarea permanentă a portofoliului de afaceri modifică caracteristicile principale ale entităţii: poziţia financiară, rezultatele operaţiunilor și fluxurile de numerar, veniturile și cheltuielile. În acest articol, ne vom referi la unele aspecte privind recunoașterea activelor imobilizate deținute pentru vânzare. Cerinţele privind conţinutul informaţiei cu privire la activităţile întrerupte și activele imobilizate retrase din utilizare ce urmează a fi prezentate în situaţiile financiare sunt stabilite de Standardul Internațional de Raportare Financiară 5„Active imobilizate deținute în vederea vânzării și activităţi întrerupte” (IFRS 5). Acest standard are un volum redus de prescrieri.

Традиционный ежегодный форум мировых разработчиков стандартов - International Forum of Accounting Standard Setters (IFASS) - проходит в этот раз в онлайн-режиме. Как сообщил портал IAS Plus, одно из знаковых выступлений представляло собой результат кропотливой совместной работы разработчиков стандартов из Канады, Германии, Японии, Великобритании и США по теме настоящего и будущего учета нематериальных активов. Эти пять разработчиков из пяти стран обнаружили, что можно найти расхождения в различных нюансах учета нематериальных активов. Так, для кого-то расхождение между балансовой стоимостью и рыночной стоимостью - это уже проблема.

Orice schimbare de politici contabile conduce la rezultate diferite. Modificările de politici contabile se permit doar dacă sunt solicitate de o autoritate competentă (modificare de reglementare) sau dacă au ca rezultat informații mai credibile și mai relevante privind poziția financiară și performanțele entității. În unele situații, entitățile au tendința de a modifica politicile contabile și de a revizui estimările inițiale în acord cu noile informații disponibile, toate acestea cu scopul de a se adapta cerințelor economice care pot apărea.

Serviciile acordate de către instituțiile statului (servicii publice) sunt importante pentru organizarea vieții cotidiene a oricărei comunități. Infrastructura pentru serviciile publice precum drumurile, spitalele, rețelele de distribuire a apei, rețelele de distribuire a energiei electrice și termice, rețelele de telecomunicații, transportul public etc., în mod tradițional, este construită, exploatată și întreținută de către instituțiile publice și finanțată din bugetul public. În același timp, în unele țări, pe parcursul timpului, guvernele au atras sectorul privat pentru a participa la dezvoltarea, finanțarea și întreținerea infrastructurii serviciilor publice și acordarea unor servicii comunității din numele statului în baza unor angajamente reciproc avantajoase.

Ministrul Economiei și Infrastructurii, Sergiu Railean a inspectat câteva loturi de șantier ale conductei Iași-Ungheni-Chișinău, precum și complexul administrativ al „Vestmoldtransgaz” de la Ghidighici. Ministrul s-a documentat pe marginea implementării Proiectului investițional „Costrucția gazoductului Ungheni-Chișinău” și dificultăților în contextul restricțiilor impuse de starea de urgență. De asemenea, ministrul s-a interesat despre activitatea muncitorilor și respectarea regulilor de protecție, prevăzute de protocol.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *