Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Esența aspectelor privind cerințele-cheie ale ISQM 1 „Managementul calității pentru firmele care efectuează audituri sau revizuiri ale situațiilor financiare ori alte misiuni de asigurare sau servicii conexe” a fost examinată în articolele publicate în revista „monitorul fiscal FISC.md” nr. 7 (77) (anul 2022) și nr. 2 (79) (anul 2023).

Совет по международным стандартам финансовой отчетности для организаций общественного сектора (IPSASB) выпустил в пятницу две публикации по теме аренды. Первая - это предварительный вариант нового стандарта по учету аренды. Действовавший до сих пор IPSAS 13 в значительной мере опирался на IAS 17, который когда-то был в МСФО, но после того как несколько лет назад учет аренды в частном секторе довольно сильно переменился после МСФО (IFRS) 16, перед IPSASB встала задача продолжения конвергенции двух систем стандартов и разработки нового, приближенного теперь уже к IFRS 16.

Совет по международным стандартам финансовой отчетности провел в Сиднее Пятый исследовательский форум, по ходу которого были сделаны презентации шести академических исследований и проведены обсуждения с участием представителей академических кругов и разработчиков стандартов.

Începând cu 1 ianuarie 2020, entitățile autohtone întocmesc situațiile financiare conform unui nou format, elaborat în conformitate cu cerințele stipulate în Standardul Național de Contabilitate (SNC) „Prezentarea situațiilor financiare”, în redacția Ordinului Ministrului Finanțelor nr. 48/2019. Modificările operate în conținutul situațiilor financiare, și în special, în bilanț, au condus la apariția unor „noutăți” în prezentarea informației financiar-contabile și analiza acesteia.

Centrul Parteneriat pentru Dezvoltare este promotorul unui șir de idei care ar permite companiilor să creeze centre de educație timpurie pentru copiii angajaţilor – crearea unui regim special prin care să se permită înființarea unui serviciu sau centru cu program parţial de activitate; fondarea unei persoane juridice noi; acordarea tichetelor de creşă și stabilirea parteneriatului public-privat în domeniul serviciilor educaţionale. La finele anului trecut subiectul a fost adus pe platforma Consiliului Economic pentru a fi discutat cu reprezentanții comunității de afaceri și a fost votat drept prioritate pentru Consiliul Consultativ al IMM-urilor, iar pe data de 3 februarie experții s-au reunit în cadrul unei ședințe organizate de Secretariatul Consiliului Economic și au prezentat primele propuneri legislative.

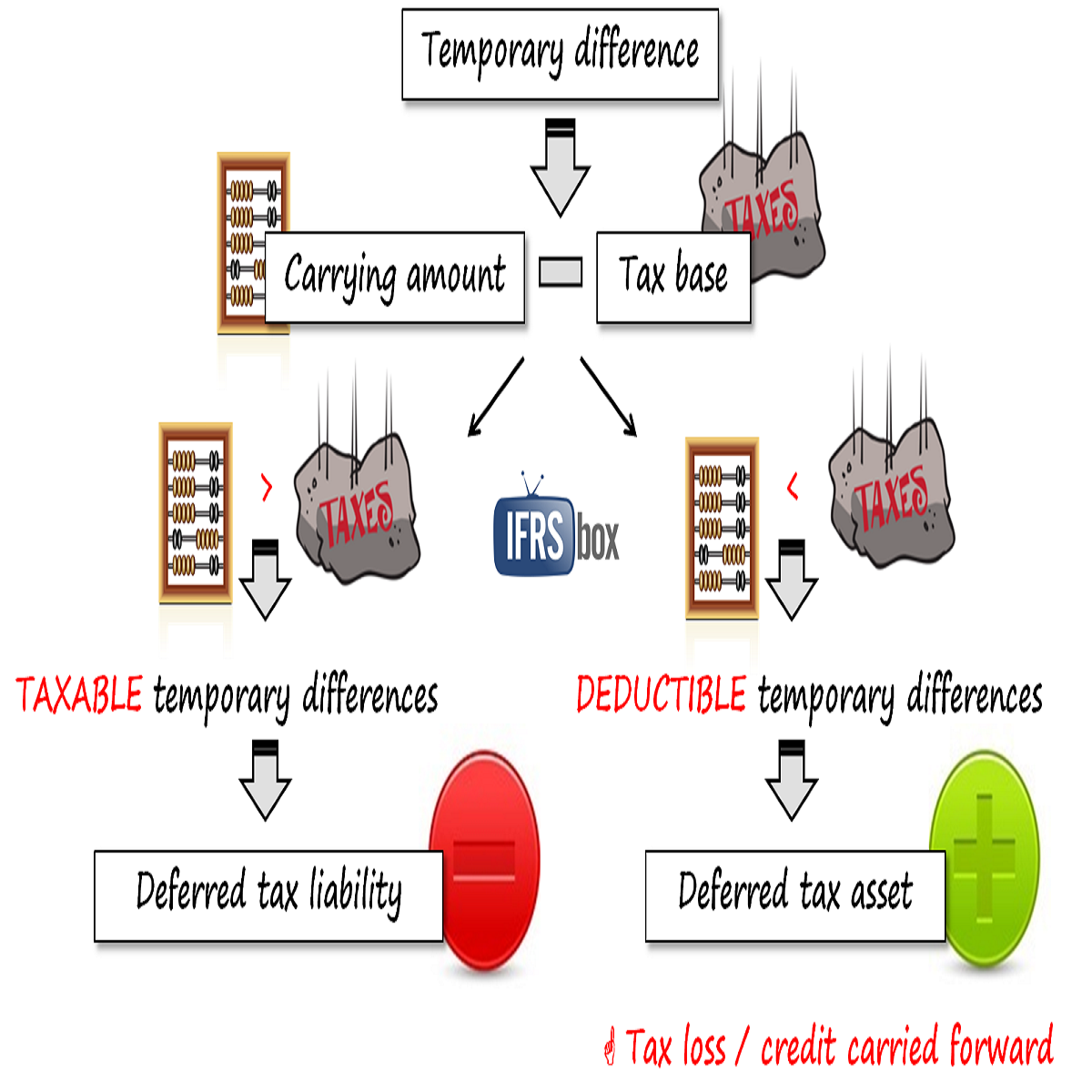

Европейская организация по ценным бумагам и рынкам (ESMA) выпустила публичное заявление относительно применения стандарта IAS 12 “Налоги на прибыль”, в котором изложила свои ожидания относительно признания, измерения и раскрытия биржевыми компаниями информации об отложенных налоговых активах, возникающих от неиспользованных налоговых убытков или неиспользованных налоговых льгот (регламентированы в стандарте). Публикация имеет целью обеспечить более последовательное применение европейскими биржевыми компаниями стандартов МСФО и содержит в себе ключевые послания регулятора организованных рынков ценных бумаг, которые очень желательно услышать составителям отчетности,

În practica entităților, în majoritatea cazurilor, valoarea reziduală este nesemnificativă, datorită tendinței entităților de a utiliza imobilizările de-a lungul întregii durate de utilizare. Totuși, există situații în care imobilizările corporale, de exemplu, pot avea valori reziduale semnificative atunci când entitatea decide, din anumite motive, să nu continue utilizarea acestora de-a lungul întregii durate de viață economică și ia măsuri pentru valorificarea acestora.

Costuri indirecte de producție (în continuare – CIP) sunt numite costurile condiționate de managementul activității centrelor de responsabilitate (subdiviziunilor) (în continuare – CR), întreținerea, deservirea și exploatarea mijloacelor fixe (clădirilor, încăperilor, halelor, utilajelor, instalațiilor

Пандемия коронавируса вынудила многих разработчиков глобальных стандартов отложить сроки обязательного введения в действие ряда стандартов. Еще в июле Совет по МСФО принял решение отложить на год новый порядок разделения обязательств на краткосрочные и долгосрочные согласно IAS 1. А Международный совет по стандартам финансовой отчетности для общественного сектора (IPSASB) в том же самом месяце – только выставлял свои предложения об отсрочке на обсуждение, но окончательного решения на тот момент еще не было.

Еще одно руководство в помощь аудиторам, вынужденным вести свою деятельность в непростых условиях мировой пандемии COVID-19, представил Совет по международным стандартам аудита и подтверждения достоверности отчетности (IAASB). Его предыдущее руководство по подготовке модифицированного аудиторского заключения в условиях коронавируса было выпущено в конце мая. А уже в начале июня специальная рабочая группа в составе IAASB опубликовала иллюстративные примеры по проведению аудита оценочных значений в соответствии с одноименным стандартом МСА (ISA) 540.

În conformitate cu prevederile pct.78-79 al SNC „CPD” restituirea subvențiilor se înregistrează ca diminuare a veniturilor anticipate și a valorii activelor rambursate sau majorare (restabilire) a datoriilor față de stat și/sau alți creditori decontate anterior. În cazul în care suma subvenției rambursate depășește venitul anticipat sau dacă nu există un asemenea venit, surplusul, respectiv valoarea integrală restituită, se recunoaște ca cheltuieli curente.

În articol vor fi examinate aspectele ce țin de perfecționarea documentelor în colectarea ouălor și determinarea adaosului greutății vii a păsărilor, luând în considerare documentele primare și centralizatoare care ar asigura managementul de top cu informațiile necesare în luarea deciziilor referitor la:

Не только Совет по международным стандартам аудита и подтверждения достоверности отчетности (IAASB) реализует сегодня проект по пересмотру стандарта МСА 500 “Аудиторские доказательства”: как оказалась, тем же самым планирует заняться (а, возможно, уже приступил к делу) Американский Совет по надзору за учетом в публичных компаниях (PCAOB). Буквально пару дней назад он разместил на своем сайте обновление к рабочим планам, из которого следует, что среди активных исследовательских проектов ныне значатся два.

В конце марта Международный совет по стандартам финансовой отчетности для общественного сектора (IPSASB) провел сравнение двух систем международных стандартов финансовой отчетности – для частных (МСФО) и публичных организаций (IPSAS). На днях последовало очередное обновление – по всей видимости, как часть подготовки к грядущему заседанию, которое состоится в июне. В документе вновь приводится сравнительная таблица с порядковым номером 3, где во второй колонке описываются основные отличия между стандартами IPSAS и их ближайшими эквивалентами из МСФО, а в третьей – текущие или прошлые рабочие проекты.

În prezentul articol sunt oferite răspunsuri la unele întrebări, care apar în activitatea agenților economici cu referință la modul de documentare și de contabilizare a operațiunilor derulate în cazul importului de mărfuri, care, până a fi puse în libera circulație, sunt plasate într-un regim vamal temporar, ce are drept efect suspendarea de drepturile de import. Ce acte normative reglementează regimul de antrepozit vamal?

Совет по международным стандартам аудита и подтверждения достоверности отчетности (IAASB) выпустил предварительный вариант измененного международного стандарта аудита МСА (ISA) 600 «Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)». «Групповые» аудиторские проверки, как правило, более сложные, чем проверка отдельной организации, поскольку в группах компаний таких организаций много, и зачастую они даже находятся в разных юрисдикциях. Это требует привлечения к проверке большего числа аудиторов, каждый из которых работает на своей «компоненте».

Din diverse motive, fie din cauza modificărilor frecvente ale reglementărilor aplicabile sau a complexității activității, fie din cauza fluctuației de personal etc., situaţiile financiare pot conține o serie de erori semnificative, care trebuie corectate. În mod contrar, omisiunea corectării acestora ar conduce la denaturarea situaţiilor financiare întocmite. Mai mult, în cazul în care situaţiile financiare conţin erori semnificative comise în mod intenţionat, acestea nu se consideră conforme nici cu Standardele Naționale de Contabilitate (SNC), nici cu Standardele Internaționale de Raportare Financiară (IFRS1).

Совет по финансовой отчетности Великобритании (FRC) запустил консультации по предложенным изменениям к стандарту ISA (UK) 315 «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения». Британский аудиторский стандарт в последний раз пересматривался в 2016 г. В своей инициативе по внесению изменений FRC традиционно следует курсу Совета по международным стандартам аудита и гарантии качества (IAASB), который внес изменения в стандарт в декабре прошлого года. FRC всегда оказывал работе IAASB свою всецелую поддержку.

Schimbarea permanentă a portofoliului de afaceri modifică caracteristicile principale ale entităţii: poziţia financiară, rezultatele operaţiunilor și fluxurile de numerar, veniturile și cheltuielile. În acest articol, ne vom referi la unele aspecte privind recunoașterea activelor imobilizate deținute pentru vânzare. Cerinţele privind conţinutul informaţiei cu privire la activităţile întrerupte și activele imobilizate retrase din utilizare ce urmează a fi prezentate în situaţiile financiare sunt stabilite de Standardul Internațional de Raportare Financiară 5„Active imobilizate deținute în vederea vânzării și activităţi întrerupte” (IFRS 5). Acest standard are un volum redus de prescrieri.

Традиционный ежегодный форум мировых разработчиков стандартов - International Forum of Accounting Standard Setters (IFASS) - проходит в этот раз в онлайн-режиме. Как сообщил портал IAS Plus, одно из знаковых выступлений представляло собой результат кропотливой совместной работы разработчиков стандартов из Канады, Германии, Японии, Великобритании и США по теме настоящего и будущего учета нематериальных активов. Эти пять разработчиков из пяти стран обнаружили, что можно найти расхождения в различных нюансах учета нематериальных активов. Так, для кого-то расхождение между балансовой стоимостью и рыночной стоимостью - это уже проблема.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *