Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Este incontestabil că activitatea de producție, fiind un proces complex și individualizat prin specificul operațiunilor desfășurate, reprezintă piatra de temelie a existenței unei entități productive, în particular, și a economiei unui stat, în general. Din acest motiv, importanța poziționării clare și adecvate a principiilor de recunoaștere, evaluare și prezentare a costurilor, precum și a modalităților de contabilizare a operațiunilor legate de procesul de producție și, în final, de calculație a costului produselor finite, serviciilor prestate, lucrărilor executate, devine tot mai accentuată.

Obținerea profitului de rînd cu evitarea pe cît posibil a riscului reprezintă coordonatele oricărui mediu economic de succes, în cadrul căruia informația cuprinsă în situațiile financiare este elementul central al procesului decizional.

Acordul de Asociere Republica Moldova – Uniunea Europeană, ratificat prin Legea nr.112 din 2 iulie 2014 (în vigoare din 1.09.2014) și Planurile naționale de acțiuni pentru implementarea acestuia, prin care Republica Moldova și-a asumat angajamentul de a transpune în legislația națională Directiva 2013/34/UE a Parlamentului European și a Consiliului din 26 iunie 2013 privind situațiile financiare anuale, situațiile financiare consolidate și rapoartele conexe ale anumitor tipuri de întreprinderi, stabilesc că prevederile actelor normative europene urmează a fi încorporate în legislația națională în termen de 3 ani de la intrarea în vigoare a acordului (până la 1 septembrie 2017).

Comercializarea alcoolului persoanelor care nu au împlinit vârsta de 21 de ani ar putea fi interzisă. În acest sens viceprim-ministrul Gheorghe Brega a dispus, cu titlu imediat, stabilirea unui grup tehnic de lucru în vederea inițierii unor modificări legislative.

Desfășurarea procesului de producţie implică o coordonare și reflectare cât mai rațională a tuturor costurilor și cheltuielilor necesare pentru realizarea produsului finit. Corelația între cost, volumul producţiei și profit reprezintă un instrument important de gestiune, care permite managerilor să ia decizii argumentate privind planificarea și să efectueze, din punct de vedere economic, controlul comportamentului costurilor și cheltuielilor în cursul unei perioade de timp.

Contractul de donație este, ca şi oricare alt act juridic, un contract ce dă naştere la diferite drepturi şi obligații în sarcina ambelor părți contractante. Caracteristic pentru contractul de donație este că cel ce donează, adică donatorul, îşi micşorează din propria-i dorință patrimoniul, în favoarea donatarului. Acest lucru se realizează benevol, iar donatorul nu poate cere în schimb anumite prestații sau obligații de tip pecuniar, fapt care delimitează totalmente contractul de donație de celelalte contracte.

1. (29.1.5.9) Cum urmează a se determina creşterea sau pierderea de capital în cazul înstrăinării printr-o singură operaţie a două sau mai multor bunuri?

În primul semestru al anului 2016 profitul net al băncilor comerciale din Moldova a constituit 865,4 milioane de lei, majorîndu-se cu 260 de milioane de lei sau cu 42,9 la sută față de perioada similară a anului 2015.

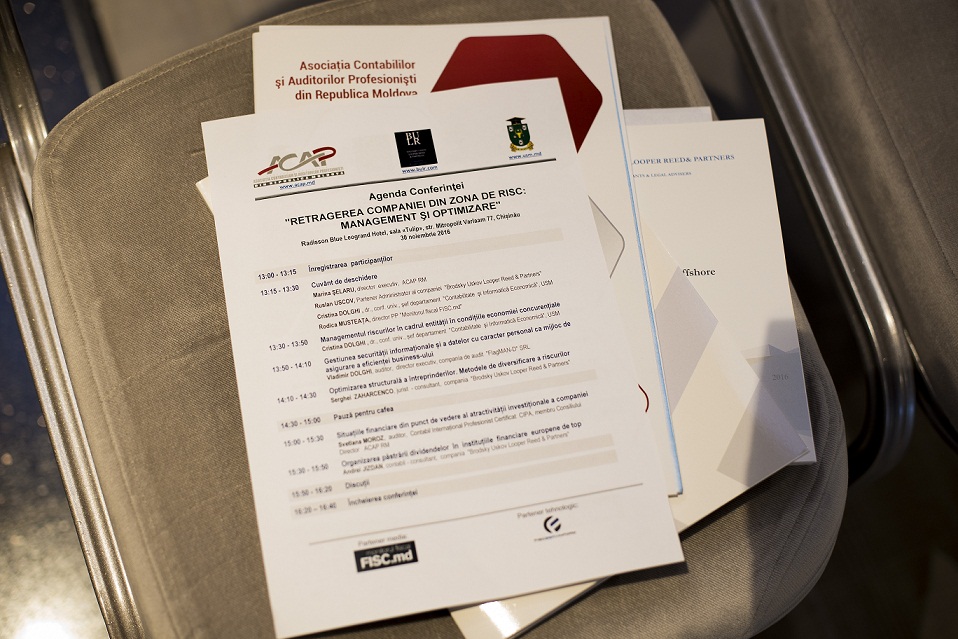

Ce înseamnă situație de risc, cum se gestionează companiile în asemenea cazuri, ce metode de eliminare a riscurilor există și cum se implementează ele? Aceste și alte întrebări au fost clarificate în cadrul conferinței cu genericul „Retragerea companiei din zonele de risc: managementul și optimizarea”, organizată de Asociația Contabililor și Auditorilor Profesioniști din Republica Moldova (ACAP), în parteneriat cu compania de consultanță Brodsky Uskov Looper Reed & Partners (BULR) și cu Universitatea de Stat din Moldova.

Fiind angajat al unei companii din anul 2016, am constatat că în anul 2017 la calcularea salariului nu s-a ţinut cont de scutirea mea personală. În contabilitate mi s-a comunicat că pentru a beneficia de scutirea personală în anul 2017 trebuia să depun cerere de acordare a scutirii personale la începutul anului curent. Iar dacă voi depune cererea în luna august, atunci scutirea personală mi se va acorda începând cu septembrie. Sunt oare corecte acţiunile contabilităţii întreprinderii? Voi pierde eu oare scutirea personală pentru primele 8 luni ale anului 2017?

Guvernul a avizat negativ un proiect de lege propus de un grup de deputați, ce prevede modificarea art. 4 din Legea ocrotirii sănătății. Scopul acestuia constă în limitarea posibilităților pentru instituțiile medico-sanitare și farmaceutice private de a închiria spații în clădirile în care își desfășoară activitatea instituțiile publice medico-sanitare, precum și promovarea condițiilor egale pentru dezvoltarea sistemului de sănătate public și privat. Potrivit ministrului Sănătății, Muncii și Protecției Sociale, Svetlana Cebotari, obiectivele urmărite prin soluția propusă de autori riscă să rămână declarative și fără efect atât timp cât există posibilitatea locațiunii de către instituțiile medico-sanitare private a spațiilor în imediata vecinătate a instituțiilor publice.

Făina de grâu importată, precum și cea produsă la întreprinderile de morărit autohtone, destinată utilizării la întreprinderile de panificație va trebui să corespundă standardului minim necesar de fier și acid folic, asta deoarece autoritățile sunt cointeresate să prevină carenţa de micronutrimenţi la populație. În acest sens, Guvernul a aprobat o hotărâre de proiect prin care se propune asigurarea utilizării pâinii şi a produselor de panificaţie şi făinii fortificate cu fier şi acid folic în toate instituţiile publice de învăţământ general și medico-sanitare.

În practica contabilă deseori recunoașterile faptelor economice se fundamentează nu doar pe estimări, raționamente și diverse practici, cât pe prevederi exacte. Sub acest aspect, poate fi privită și aplicarea noțiunii de „beneficii economice”, care reprezintă un criteriu general în recunoaștere, dar care nu este îndeajuns definit și nici explicat, provocând în practica contabilă întrebări la aplicarea acestei noțiuni.

În conformitate cu prevederile art. 17 alin. (16) din Legea contabilității nr. 113-XVI din 27 aprilie 2007, pierderea contabilă reportată conform statutului entităţii se acoperă din profitul net al perioadelor de gestiune curentă şi precedentă, din rezerve şi din capitalul social, din contribuţiile suplimentare ale proprietarilor (asociaţilor, participanţilor, acţionarilor) potrivit hotărîrii adunării generale a acestora, iar în întreprinderile de stat şi municipale – de organele centrale de specialitate ale administraţiei publice, de autorităţile administraţiei publice locale.

În conformitate cu art.1339 din Codul civil, prin contract de societate civilă, două sau mai multe persoane (asociaţi, participanţi) se obligă reciproc să urmărească în comun scopuri economice ori alte scopuri, fără a constitui o persoană juridică, împărţind între ele foloasele şi pierderile.

Întreprinderea intenționează să construiască un bloc locativ. În acest scop decide să încheie un contract de societate civilă cu o persoană fizică, care la rândul său va veni cu un aport de finanțare. Ulterior, entitatea urmează să vândă apartamentele după finisarea blocului locativ. Iar profitul obținut de la vânzarea acestora urmează a fi împărțit între coasociați proporțional cotelor-părţi în activitatea societăţii civile. Este necesar ca entitatea să rețină un impozit din plățile efectuate în folosul coasociatului persoană fizică?

Problemele mediului de afaceri și căile de soluționare ale acestora au fost discutate la întrevederea premierului Pavel Filip și reprezentanții ai peste 40 de producători autohtoni mari. Șeful Executivului a accentuat că dialogul și colaborarea cu mediul de afaceri sunt pilonii de bază în activitatea Guvernului și cheia succesului în crearea unui climat investițional favorabil. „Ajutați-ne să asigurăm, împreună, un mediu de afaceri cât mai atractiv”, a spus Pavel Filip.

În conformitate cu prevederile art. 42 alin. (1) din Codul fiscal, bază valorică a activelor de capital se confirmă documentar conform modului stabilit de Ministerul Finanțelor și constituie valoarea activelor de capital procurate confirmate documentar sau în cazul lipsei documentelor de confirmare a activelor de capital, bază valorică va constitui zero.

Estimarea impozitelor și taxelor prin metode și surse indirecte de către organele fiscale, inclusiv în temeiul declarațiilor angajaților din cadrul întreprinderii, activitatea căreia a fost supusă controlului fiscal. În cadrul efectuării controalelor fiscale sunt deseori folosite metode și surse indirecte de estimare a impozitelor.

1. (28.6.1.7) Care regim fiscal privind TVA se va aplica începînd cu 1 ianuarie 2017 pentru bunul imobil introdus anterior în capitalul statutar (social) cu aplicarea scutirii dacă acesta este dat în locațiune pînă la expirarea termenului de 3 ani de la data introducerii cu scutire?

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *