Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

În scopul executării prevederilor cap. 112 din Titlul V al Codului fiscal (în continuare – CF), introduse prin Legea nr. 356/2022 cu privire la modificarea și completarea unor acte legislative și care urmează a fi puse în aplicare din 1 ianuarie 2024, Ministerul Finanțelor a elaborat

Entitatea, în al cărei capital social nu există cota statului, dispune de două terenuri agricole cu suprafața de 3 ha fiecare cu plantații perene (livezi). Terenul nr. 1 cu livada respectivă aparține entității cu drept de proprietate. Costul de intrare a livezii constituie 983 500 lei, amortizarea acumulată – 594 700 lei

Darea de seamă fiscală unificată (Declaraţie) (Forma UNIF21) – (Declaraţia unificată), aprobată prin Ordinul SFS nr. 370/2020 se prezintă de către întreprinzătorii individuali (întreprinderile individuale), gospodăriile ţărăneşti (de fermier), care nu sunt înregistraţi

Casa Naţională de Asigurări Sociale reaminteşte, că data de 25 mai 2023 reprezintă termenul limită de declarare şi de plată a contribuţiilor de asigurări sociale de stat obligatorii la bugetul asigurărilor sociale de stat.

Guvernul a aprobat în ședința de ieri indexarea indemnizațiilor zilnice pentru copiii care dețin statutul de copil rămas temporar fără ocrotire părintească sau de copil rămas fără ocrotire părintească, plasați în serviciul de tip familial sau comunitar. După cum a anunțat ministrul Sănătății, Muncii și Protecției Sociale, Ala Nemerenco, coeficientul de indexare a indemnizației reprezintă indicele prețurilor de consum pentru anul precedent, care a constituit 3,0%.

La entitățile avicole cu ciclu închis de producție puișorii eclozionați din secțiile de incubație timp de 12 ore sunt transferați în etapa de creștere a tineretului

La multiplele solicitări ale contribuabililor, Publicația Periodică „Monitorul Fiscal FISC.md” a adresat un demers către Agenția Națională Transport Auto, solicitând un răspuns exhaustiv cu privire la modul de utilizare, completare și valabilitate a foii de parcurs. Astăzi, 20 septembrie, oferim cititorilor noștri răspunsul obținut. Cu privire la aspectele ce ţin de utilizarea foii de parcurs Agenția Națională Transport Auto comunică următoarele.

Optimizarea evidenței contribuabililor și obligațiilor fiscale ale acestora, eficientizarea calculării și achitării impozitelor și taxelor locale de către perceptorii fiscali la buget sunt scopurile modificărilor preconizate la Hotărârea Guvernului nr.998 privind activitatea serviciului de colectare a impozitelor și taxelor locale din cadrul primăriei. Proiectul a fost examinat la ședința secretarilor de stat, care a avut loc săptămâna curentă. Conform documentului, din 1 ianuarie 2020, perceptorii fiscali din cadrul primăriilor vor utiliza în mod obligatoriu Sistemul informațional automatizat «Stingerea obligațiilor fiscale prin intermediul Serviciului de colectare a impozitelor și taxelor locale» (SIA SCITL) în scopul organizării evidenței obligațiilor fiscale la impozitele și taxele locale aferente persoanelor fizice care nu sunt înregistrate în calitate de întreprinzător.

Elaborarea unui regim fiscal extrem de simplu pentru microîntreprinderi și afaceri simple, prin care plățile fiscale să fie unificate și automatizat aplicate (ca, spre exemplu, automat transferate de bancă din contul dedicat afacerilor), fiind eliminate cerințele administrative (raportări, dări de seamă, evidența contabilă etc.), acestea putând fi generate în baza datelor bancare este doar una din acțiunile incluse în Foaia de parcurs privind reducerea poverii de reglementare pentru întreprinderile mici și mijlocii pentru anul 2022. Consiliul Economic publicat pe portalul său documentul operațional elaborat pentru o perioadă scurtă de timp (de până la un an), cu un set de măsuri prioritare, acceptată de către membrii Consiliului Consultativ al ÎMM-urilor.

Resursele bugetelor locale, conform prevederilor Legii nr. 397/2003 privind finanțele publice locale, cuprind totalitatea veniturilor și a resurselor de finanțare ale bugetelor respective. Veniturile bugetelor locale se constituie din impozite, taxe, alte venituri prevăzute de legislație și se formează,

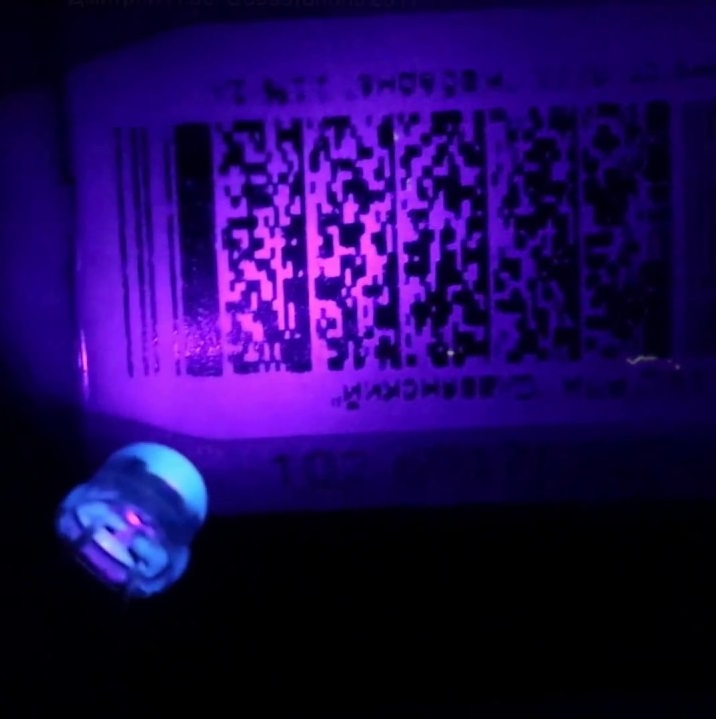

Pe timbrul de acciz pentru articolele din tutun de import se tipărește codul de bare, iar pe cele autohtone – codul din litere și cifre. Codul de bare, structura și modalitatea de creare a seriei și numărului se aprobă de Centrul de Tehnologii Informaționale în Finanțe (CTIF), după coordonarea cu Ministerul Finanțelor. În Monitorul Oficial din 14 iunie 2019, Ministerul Finanțelor a publicat Ordinul nr. 91 din 7 iunie curent cu privire la aprobarea design-ului mărcii „Timbru de acciz”. De asemenea, sunt abrogate cerințele tehnice ale timbrelor de acciz din 18 ianuarie 2012, aflate în uz. Prevederile au intrat în vigoare în ziua publicării.

Administrațiile publice centrale și locale, instituțiile publice, în conformitate cu legislația în vigoare sunt în drept să transmită elementele patrimoniale publice (terenuri, mijloace fixe, inclusiv bunuri distincte, clădiri, edificii etc.) în gestiunea întreprinderilor de stat, municipale și altor entități similare, inclusiv entităților la autogestiune financiară și societăților comerciale cu capital public.

Salariaţii angajaţi prin cumul beneficiază de aceleaşi drepturi şi garanţii ca şi ceilalţi salariaţi din unitatea respectivă. În tabelul de mai jos găsiţi norme juridice în vigoare cu privire la limitarea muncii prin cumul. Contractele individuale de muncă (CIM) prin cumul pot fi încheiate cu unul sau mai mulţi angajatori, dacă aceasta nu contravine legislaţiei în vigoare.

Astăzi, 18 februarie 2022, în MO a fost publicat Ordinul SFS nr. 63 din 14 februarie 2022 cu privire la modificarea Ordinului SFS nr. 574/2021 cu privire la aprobarea formularului şi a modului de completare a solicitării de acordare din bugetul de stat a compensaţiei salariaţilor pentru implementarea măsurilor speciale privind asigurarea securităţii, protecţiei vieţii şi sănătăţii populaţiei (GCS2021). Astfel, autoritatea fiscală a operat modificări în lit. c) la pct. 2.2 din Anexa nr. 2 la Ordinul indicat ce țin de cuantumului maxim al salariului mediu pe zi de la 450 lei

Subiecții impunerii cu impozitul pe bunurile imobiliare/impozitul funciar sunt stabiliți în art. 277 alin. (1) din Codul fiscal (CF), iar obiectele impunerii cu acestea - în art. 278 alin. (1) din CF. Impozitarea bunurilor imobiliare și terenurilor este reglementată de prevederile:

În conformitate cu art.18 alin.(1) al Legii contabilității și raportării financiare nr.287/2017, entitatea are obligația de a ține contabilitatea și de a întocmi situațiile financiare în modul prevăzut de legea menționată, de standardele de contabilitate și de alte acte normative aprobate în conformitate cu art.8 alin.(1) lit.b).

Întrebare: Entitatea, pe parcursul perioadei fiscale 2024, a procurat un mijloc fix, exploatat anterior datei dobândirii acesteia (mijloc fix exploatat de către furnizor până la vindere). Mijlocul fix corespunzător a fost pus în exploatare în aceiași perioadă fiscală, deci în anul 2024.

(Continuare. Partea I/ continuare partea I în nr. 7 (62)) Determinarea și deducerea cheltuielilor pentru reparații Atribuirea cheltuielilor/costurilor ulterioare aferente reparației sau dezvoltării la cheltuieli curente ori la costuri ulterioare care urmează a fi capitalizate se efectuează în conformitate cu SNC sau IFRS (pct. 20 din Regulament). Cheltuielile/costurile ulterioare care, potrivit prevederilor SNC sau IFRS, urmează a fi capitalizate, în scopuri fiscale se vor capitaliza prin majorarea valorii de intrare cu suma cheltuielilor/costurilor ulterioare suportate (pct. 22 din Regulament). Vom prezenta schematic cheltuielile/costurile ulterioare suportate ce urmează a fi deduse sau capitalizate în scopuri fiscale (Figura 2). Situația cea mai complicată pentru contabil apare atunci când acesta urmează să califice care costuri aparțin costurilor de întreținere și asistență tehnică, costurilor cu reparația curentă sau costurilor cu reparația capitală.

Fondarea întreprinderii este un subiect foarte important pentru persoanele care doresc să inițieze o afacere și care inițial doresc să cunoască toate acțiunile necesare a fi întreprinse și actele ce urmează a fi întocmite în acest sens. Cu toate acestea, aspectele juridice ce țin de lichidarea

Sărbătorile de iarnă sunt tot mai aproape! Ai pregătit daruri pentru cei dragi? Dacă nu ai reușit încă, îți recomandăm să vizitezi magazinele Nr.1, unde vei găsi, în această perioadă, o gamă largă de produse la prețuri speciale! Răsfoiește Catalogul de promoții dedicat acestei perioade magice și surprinde-i pe cei dragi! Catalogul este disponibil în perioada 16-31 decembrie 2021!

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *