Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

În prezent, comerțul internațional depinde într-o mai mare măsură de politicile economice şi sociale promovate de statul în cauză, de partenerii externi şi de relațiile stabilite între ei. Activitatea de comerț internaţional se axează pe un schimb de bunuri şi servicii economice între diverse tari, schimb destinat să asigure creșterea potențialului economic al țării.

În cadrul procedurii de insolvabilitate este admisă cesiunea creanțelor, care are loc prin subrogarea în drepturi.

Din 22 martie 2019, persoanele care practică activități declarate prin lege ca activități ce constituie monopol de stat vor fi scutite de taxa pentru unitățile comerciale şi/sau de prestări servicii. În Monitorul Oficial de vineri a fost publicată Legea nr. 26 din 11 martie 2019 pentru modificarea unor acte legislative. Astfel, art. 295 din Codul fiscal a fost completat cu prevederi de înlesniri la plata taxelor locale. Norma (lit.g2) prevede scutirea de la achitarea taxei pentru unitățile comerciale şi/sau de prestări servicii.

Persoana juridică rezidentă a Republicii Moldova urmează să încheie un contract (acord) de muncă privind prestarea serviciilor de consultanță cu o persoană fizică nerezidentă, serviciile urmând a fi prestate de la locul de rezidență a nerezidentului. Care este modul de impozitare a veniturilor obținute de nerezident și cum urmează a fi declarate sumele achitate în favoarea nerezidentului și impozitul reținut din aceste venituri?

Un criteriu care se ia în considerare la formarea imaginii persoanei cu care urmează a se încheia un contract este capacitatea acesteia de a-și onora obligațiile, nu în ultimul rând, față de bugetul public național (în continuare - BPN).

Taxa balneară se achită de către subiecții impunerii trimestrial, pînă la data de 25 a lunii imediat următoare trimestrului gestionar la contul trezorerial de venituri al bugetului local (art. 294 alin. (1) din Codul fiscal, Anexa la Titlul VII al Codului fiscal). Întreprinzătorii individuali, gospodăriile ţărăneşti (de fermier) al căror număr mediu anual de salariaţi, pe parcursul perioadei fiscale, nu depăşeşte 3 unităţi şi care nu sunt înregistraţi ca plătitori de TVA, achită taxa în termen de pînă la 25 martie al anului următor anului fiscal de gestiune.

Conform prevederilor art. 277 alin. (1) din Codul fiscal, subiecţi ai impunerii sunt persoanele juridice şi persoanele fizice rezidenţi şi nerezidenţi ai Republicii Moldova: a) proprietarii bunurilor imobiliare de pe teritoriul RM;

SRL ,,XXX” desfășoară activitate de organizare a cursurilor de educare și pregătire a copiilor pentru școală. Entitatea dispune de 4 angajați, dintre care 3 persoane angajate conform contractelor individuale de muncă și 1 persoană angajată conform contractului civil de prestare de servicii.

La data de 25 ianuarie 2024 survine termenul de prezentare a Notei de informare privind plățile slariale efectuate de către rezidentul parcului pentru tehnologia informației în folosul angajaților (forma ISAPTI17), aprobată prin anexa nr.3 la Ordinul Ministerului Finanțelor nr.135/2017 cu privire la aprobarea formularelor dărilor

Începând cu 1 ianuarie 2024 în legislația fiscală națională va fi aplicat conceptul prețurilor de transfer. Reamintim că prin Legea nr. 356/2022 cu privire la modificarea unor acte normative (politica fiscală și vamală pentru anul 2023), a fost completat Codul fiscal cu un capitol nou – „Capitolul 11/2. Reguli speciale la determinarea prețurilor de transfer conform principiului lungimii brațului.”

Prin derogare de la prevederile art.123 alin.(5/1) din Codul fiscal nr.1163/1997 și de la prevederile art.24 alin.(1/1) din Legea privind controlul tutunului nr.278/2007, până la 1 iulie 2024, se va permite importul sau expedierea din antrepozit fiscal a cartuşelor

Serviciul Fiscal de Stat informează că, prin Legea nr.444/2023 a fost extinsă perioada pentru care agenții economici, ce activează în domeniul agriculturii, sunt în drept să beneficieze de rambursarea taxei pe valoare adăugată în cadrul Programului de rambursare a TVA pentru producătorii agricoli. Astfel, perioada Programului a fost extinsă până în iunie 2024 inclusiv.

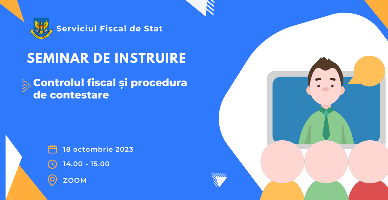

Serviciul Fiscal de Stat continuă organizarea seminarelor de instruire pentru contribuabili

Prin Legea nr. 356/2022, începând cu anul 2023 de la 6 mii lei până la 12 mii lei este majorat plafonul de constatare a mijloacelor fixe pe care se calculează amortizarea. Luând în considerare circumstanțele economice ale entității, aceasta dorește să utilizeze plafonul existent până în anul 2023 aferent constatării mijlocului fix. Care sunt consecințele fiscale?

Prin Legea nt.356/2022 pentru modificarea unor acte normative, art. 87 din Codul fiscal este suplinit cu alin.11, care stabilește anumite derogări de la prevederile alin.1. Potrivit acestuia, prin derogare de la prevederile alin. (1) din art.87 din Codul fiscal (Termenele, modul, forma şi locul achitări impozitului), întreprinderile clasificate ca întreprinderi micro, mici sau mijlocii, conform criteriilor determinate în ultima zi a perioadei fiscale potrivit prevederilor art. 5 alin. (1) din Legea nr. 179/2016 cu privire la întreprinderile mici și mijlocii, pot achita impozitul pe venit calculat, până la data de 25 a lunii următoare lunii în care au fost plătite dividende, inclusiv sub formă de acțiuni sau cote părți, din profitul obținut în perioadele fiscale 2023–2025 inclusiv.

Care este modalitatea de completare a Registrului mașinilor de casă și control/imprimantei fiscale sau Registrului operațiunilor echipamentului de casă și de control,

La 1 ianuarie 2023, având în vedere noile prevederi aprobate prin Legea nr.356/2022 pentru modificarea unor acte normative (politica fiscal și vamală pentru anul current), au intrat în vigoare și modificările la art.189 alin.(2) din Codul fiscal, conform cărora Serviciul Fiscal de Stat recalculează obligaţiile fiscale calculate prin metode şi din surse indirecte după restabilirea evidenţei, în conformitate cu legislaţia, sau după prezentarea documentelor respective.

Ținând cont de faptul că termenul-limită de prezentare de către subiecții furnizori ai informației ce urmează a fi prezentate din surse indirecte expiră pe data de 25 februarie, venim cu unele precizări solicitate de subiecții vizați. Modul de prezentare şi structura informaţiei Modul, structura și termenele de prezentare a informațiilor ce urmează a fi prezentate în mod obligatoriu Serviciului Fiscal de către subiecții indicați în art. 22611 din Codul fiscal sunt stabilite prin Ordinul SFS nr. 427/2018 „Cu privire la stabilirea modului, structurii și termenelor de prezentare

În conformitate cu prevederile art. 90¹ alin. (3¹) din Codul fiscal, persoanele specificate la art.90 reţin şi achită la buget un impozit în mărime de: - 6% din dividende, inclusiv sub formă de acţiuni sau cote-părţi, cu excepţia celor aferente profitului nerepartizat obţinut în perioadele fiscale 2008–2011 inclusiv; - 15% din dividende, inclusiv sub formă de acţiuni sau cote-părţi, aferente profitului nerepartizat obţinut în perioadele fiscale 2008–2011 inclusiv;

Taxa pentru prestarea serviciilor de transport auto de călători pe teritoriul municipiilor, oraşelor şi satelor (comunelor) se achită de către subiecții impunerii trimestrial, pînă la data de 25 a lunii imediat următoare trimestrului gestionar la contul trezorerial de venituri al bugetului local (art. 294 alin. (1) din Codul fiscal, Anexa la Titlul VII al Codului fiscal). Întreprinzătorii individuali, gospodăriile ţărăneşti (de fermier) al căror număr mediu anual de salariaţi, pe parcursul perioadei fiscale, nu depăşeşte 3 unităţi şi care nu sunt înregistraţi ca plătitori de TVA, achită taxa în termen de pînă la 25 martie al anului următor anului fiscal de gestiune.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *