Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

În conformitate cu prevederile art. 43 alin. (6) din Legea contabilității nr. 113-VI din 27 aprilie 2007, în cazul pierderii, sustragerii sau distrugerii documentelor contabile, contribuabilul este obligat să le restabilească în termen de până la 2 luni, începând cu data constatării faptului respectiv.

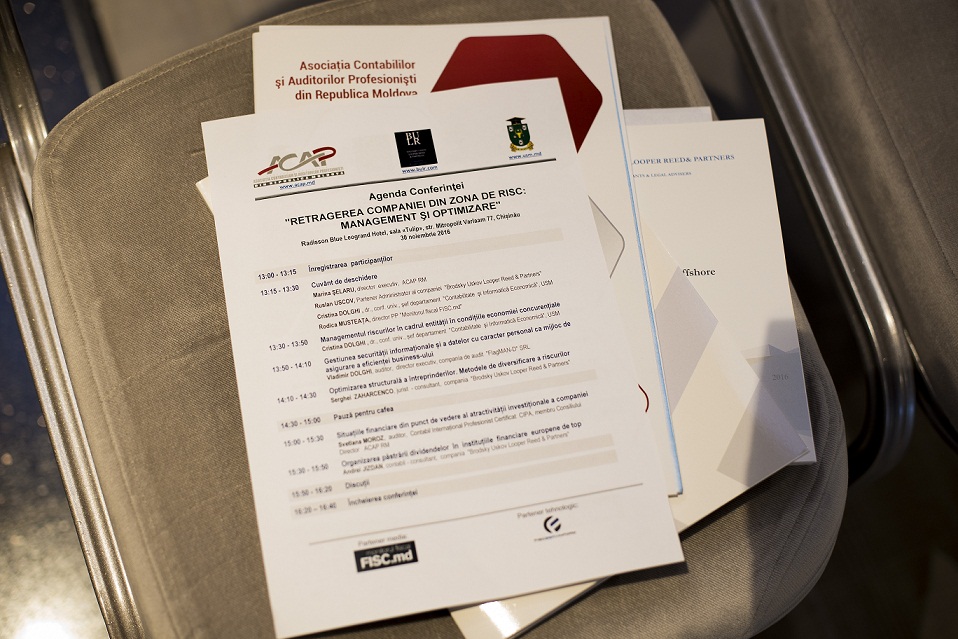

Ce înseamnă situație de risc, cum se gestionează companiile în asemenea cazuri, ce metode de eliminare a riscurilor există și cum se implementează ele? Aceste și alte întrebări au fost clarificate în cadrul conferinței cu genericul „Retragerea companiei din zonele de risc: managementul și optimizarea”, organizată de Asociația Contabililor și Auditorilor Profesioniști din Republica Moldova (ACAP), în parteneriat cu compania de consultanță Brodsky Uskov Looper Reed & Partners (BULR) și cu Universitatea de Stat din Moldova.

Ministerul Finanțelor publică pentru consultări publice proiectul Ordinului ministrului Finanțelor privind modificările și completările ce vizează Standardele Naționale de Contabilitate (aprobate prin Ordinul ministrului Finanțelor din 6 august 2013).

În cazul achitării plăților pentru produsele alimentare cu tichetul pe purtători de hârtie, suma procurării poate fi mai mică decât valoarea nominală a tichetului, iar comerciantul este limitat prin lege să ofere restul în bani. Ce se întâmplă cu surplusul de bani, care se acumulează la comerciant? Cum va fi contabilizat? La procurarea produselor alimentare cu o valoare mai mică decât valoarea nominală a tichetului, diferența nu se rambursează sub formă de bani.

Conform art.93 pct.6) din Codul fiscal, livrare impozabilă este o livrare de mărfuri, livrare (prestare) de servicii, cu excepţia celor scutite de TVA fără drept de deducere, efectuate de către subiectul impozabil în procesul activităţii de întreprinzător.

Cerinte Experienta in contabilitate primaraStudii universitare economice – specializarile Contabilitate, Finante/Banci constituie un avantajPersonalitate energica,

Adunarea generală a membrilor Asociației Centrale a Asociaţiilor de Economii şi Împrumut, activitatea cărora marchează 20 de ani de activitate, a avut loc vineri, 23 februarie 2018, în cadrul căreia a fost prezentat și aprobat Raportul anual al Consiliului AEÎ privind activitatea Asociației pentru anul 2017, inclusiv executarea bugetului. Totodată, participanții au aprobat și alte acte importante ale AEÎ precum – Raportul financiar al Asociației pentru anul 2017, Darea de seamă a Comisiei de Cenzori, Raportul privind controlul anual obligatoriu, Raportul auditului pentru anul 2017 etc. De asemenea, în cadrul evenimentului a fost aprobat statutul Asociației în redacție nouă,

La pct.4 din Instrucțiunea privind completarea formularului tipizat de document primar cu regim special „Factura fiscală”, aprobată prin Ordinul Ministerului Finanțelor nr.118 din 28 august 2017,

Guvernul a aprobat în cadrul şedinţei din 4 iulie 2018 Regulamentul cu privire la determinarea obligaţiilor fiscale aferente impozitului pe venitul persoanelor juridice şi persoanelor fizice care practică activitate de întreprinzător. Documentul este unul din cele trei regulamente elaborate cu scopul integrării normelor ce țin de determinarea obligațiilor fiscale a impozitului pe venit într-un singur act.

Cum corect sa reflectăm în evidenţa contabilă operaţiunile legate de intermedieri în cadrul vânzării biletelor electronice la diferite evenimente culturale? De exemplu: intreprinderea “X” primeşte de la client 100 lei pentru vânzarea unui bilet electronic la un concert ce are loc la Palatul Naţional. Din aceşti 100 lei, 10 lei este venitul intreprinderii X, iar 90 lei sunt transferaţi Palatului Naţional.?

Asociația obștească Z primește de la altă asociație obștească o contribuție financiară. Trebuie să emită factură fiscală în acest caz?

Entitatea X are ca activitate de bază fabricarea vinurilor din struguri. Pe lângă podgoriile cu plantațiile de viță-de-vie pe care aceasta le deține și le cultivă, adițional, în toamna anului 2017, a achiziționat anumite soiuri de struguri de la persoanele fizice cetățeni, cu condiția că plata pentru producție se va efectua după realizarea vinurilor – peste jumătate de an (februarie 2018).

Normele actuale contabile prevăd obligativitatea calculării amortizării aferente mijloacelor fixe conservate. Astfel în activitatea entităților apar întrebări privind gestiunea, contabilizarea și abordările fiscale aferent imobilizărilor corporale conservate.

Instituția pregătește specialiști în vinificație. Vinul și mustul din struguri, clasificate la poziția tarifară 2204, este o derivată a pregătirii specialiștilor. Școala nu este plătitor de TVA și de accize. Volumul de vin care se realizează prin intermediul pieței agricole este mic și poate fi verificat în contabilitate. Rugăm să ne dați un răspuns privind impozitarea corecte a vinului produs de Școala Profesională.

În conformitate cu modul de completare a Declarației persoanei juridice cu privire la impozitul pe venit

În ultimii ani Republica Belarus a întreprins mai multe acțiuni și a obținut reușite în controlul din partea statului a activităților în domeniul jocurilor de noroc. În continuare vom prezenta unele aspecte privind reglementarea activităților în domeniul jocurilor de noroc, în cazul Republicii Belarus, metodele inovatoare de monitorizare și control în acest domeniu.

Care este regimul de impozitare pentru agenții economici care nu sunt înregistrați ca plătitori de T.V.A. și obțin venit din livrări scutite de T.V.A.? Urmează a fi supus impozitării venitul din recuperarea prejudiciului material cauzat entității? În conformitate cu prevederile art. 541 alin. (3) din CF, agenții economici menționați la alin. (1) care, conform situației din data de 31 decembrie a perioadei fiscale precedente perioadei fiscale de declarare, au obținut venit din activitatea operațională din livrări scutite de T.V.A. sau din livrări scutite şi impozabile cu T.V.A. în sumă de pînă la 600 000 lei

Regulile de ținere a contabilității și raportare financiară în asociațiile de economii și împrumut și alte organizații de creditare nebancară ar putea fi modificate. Acestea nu corespund Directivelor Uniunii Europene şi Standardelor Internaţionale de Raportare Financiară (SIRF).

Executorul judecătoresc este persoana fizică învestită de stat cu competența de a îndeplini activități de interes public prevăzute de Legea privind executorii judecătorești nr. 113 din 17 iunie 2010 și de alte legi. În exercitarea atribuțiilor de serviciu, executorul judecătoresc este exponentul puterii de stat conform prevederilor art. 2 alin. (1) din legea nominalizată.

Ordinul Anexa A Anexa B Îndrumări de aplicare Prezenta anexă este parte integrantă din prezentul standard. Anexa descrie modul de aplicare a punctelor 1-103 şi are aceeaşi autoritate ca celelalte secţiuni ale standardului. Aplicarea la nivel de portofoliu

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *