Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Conform art. 84 alin. (1) din Codul fiscal, agenții economici sunt obligați să achite, nu mai târziu de 25 martie, 25 iunie, 25 septembrie și 25 decembrie ale anului fiscal, sume egale cu 1/4 din:

Serviciul Fiscal de Stat informează despre adoptarea a 84 decizii privind subvenționarea locurilor de muncă în valoare de 4,4 milioane lei pentru 35 contribuabili, urmare a recepționării a 124 cereri de la 39 agenți economici privind solicitarea subvenționării locurilor de muncă. Conform Hotărârii Guvernului nr. 49 din 29.04.2021, pentru aprobarea Regulamentului privind subvenționarea locurilor de muncă, subiecți ai subvenției sunt persoanele juridice și fizice care practică activitate de întreprinzător, organizațiile necomerciale, persoanele care desfășoară activitate profesională, rezidenți ai Republicii Moldova.

Este cunoscut că, începând cu anul 2024, entitățile care au avut tranzacții atât locale , cât și transfrontaliere efectuate cu persoanele afiliate cu o valoare totală pe parcursul unei perioade fiscale, calculată prin însumarea valorii tranzacțiilor efectuate cu toate persoanele afiliate, fără TVA, egală sau mai mare de 20 000 000 lei, dar care nu depășește pragul stabilit la alin. (2),

28.6.4.30 Are dreptul contribuabilul la scutirea de TVA fără drept de deducere în conformitate cu art.103 alin. (9/2) al Codului fiscal, dacă acesta nu dispune de documentul care confirmă desfășurarea activității de utilitate publică?

Persoana fizică cetățean rezident al Moldovei a transmis gratuit un garaj altei persoane fizice. Va fi obligată aceasta să înregistreze contractul încheiat la Serviciul Fiscal de Stat?

Da, potrivit art. 296 din Codul fiscal, autoritatea administraţiei publice locale, dacă efectuează concomitent modificările corespunzătoare în bugetul local, poate: a) să acorde subiecţilor impunerii scutiri în plus la cele enumerate la art.295; b) să acorde amânări la plata taxelor locale pe anul fiscal respectiv; c) să prevadă înlesniri la plata taxelor locale pentru categoriile social-vulnerabile ale populaţiei. De asemenea, autoritatea deliberativă a administraţiei publice locale poate aplica toate sau numai o parte din taxele locale, în funcţie de posibilităţile şi necesităţile unităţii administrativ-teritoriale (art. 297 alin. (1) Codul Fiscal).

La virarea la bugetul de stat a defalcărilor pentru finanţarea sistemului de documente normative în construcţii de către contribuabili urmează a fi consultate prevederile Legii nr. 721/1996 (Lege nr. 721/1996) privind calitatea în construcţii.

Stimați contribuabili, vă informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS nr. 464 din 07.09.2021.

28.17.44 În ce cazuri contribuabilul este în drept să aplice cota redusă a TVA, pentru mărfurile/serviciile realizate în cadrul activităţilor care se atribuie la secţiunea I a CAEM (HORECA)?

Conform art. 35 din Codul fiscal, contribuabilul (persoană fizică rezidentă) are dreptul la o scutire în sumă de 4500 de lei anual pentru fiecare persoană întreţinută, cu excepţia persoanelor cu dizabilităţi în urma unei afecţiuni congenitale sau din copilărie, persoanelor cu dizabilităţi severe şi accentuate, pentru care scutirea constituie 18900 de lei anual. Persoană întreţinută este persoana care întruneşte toate cerinţele de mai jos:

În Monitorul Oficial din 20 iunie 2020, a fost publicat Ordinul Ministerului Finanțelor nr. 76 din 16 iunie 2020 cu privire la aprobarea Regulamentului privind rambursarea TVA întreprinderilor care sunt înregistrate în calitate de contribuabili ai TVA și înregistrează sume TVA spre deducere în perioada ulterioară. În circumstanțele excepționale create de pandemia COVID-19, contribuabilii, indiferent de mărime, se confruntă cu o lipsă severă de lichiditate și, în acest caz, au dificultăți în îndeplinirea obligațiilor de plată. Pentru reducerea impactului negativ asupra fluxurilor de numerar, lista măsurilor instituite de către autorități în vederea sprijinirii activității de întreprinzător a fost suplinită cu un nou mecanism de susţinere – Programul de rambursare a TVA.

Stimați contribuabili, vă informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS nr. 452 din 24.08.2021.

Calcularea costului unitar al produselor agricole și activelor biologice adiționale este necesară pentru determinarea eficienței unor sectoare/subsectoare distincte, argumentarea prețurilor de comercializare a produselor agricole, precum și pentru determinarea rezultatului financiar și calcularea obligațiilor conform legislației fiscale în vigoare.

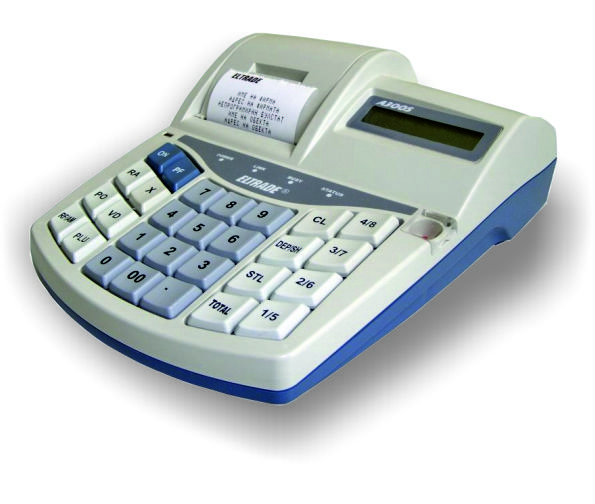

Noile modele de echipamente de casă și de control au fost incluse la data de 04 februarie 2022 în Registrul unic al echipamentelor de casă și de control, prin Deciziile corespunzătoare ale Serviciului Fiscal de Stat. Acestea corespund Cerințelor tehnice față de echipamentele de casă și de control, aprobate prin Decizia Comisiei interdepartamentale pentru echipamente de casă și de control nr. 26-11/1-19/01-2021 din 10 iunie 2021 și care au intrat în vigoare de la 1 ianuarie 2022.

Serviciul Fiscal de Stat a aprobat formularele ce țin de aplicarea măsurilor de asigurare a stingerii obligației fiscale: • „Solicitare privind transferul mijloacelor bănești sechestrate, în contul stingerii obligațiilor fiscale la buget” și • „Acord aferent transferării la buget a mijloacelor bănești sechestrate ca măsură de asigurare a stingerii obligației fiscale în conturile bancare ale contribuabilului”. În Monitorul Oficial din 15 noiembrie curent Serviciul Fiscal de Stat a publicat Ordinul nr. 472 din 30 octombrie 2019 cu privire la modificarea Ordinului SFS nr. 379 din 15 martie 2017.

Cu 29 de ani în urmă, în Republica Moldova au fost puse bazele administrației fiscale naționale, care are un rol incontestabil în menţinerea echilibrului social şi economic al ţării. Pe parcursul anilor, specialiștii care activează în acest domeniu au avut de trecut prin mai multe provocări, cea mai mare fiind sporirea încrederii cetățenilor în procesul de administrare fiscală.

Bonurile emise de echipamentele de casă și control (ECC) pot avea atât formă fizică (pe hârtie), cât și electronică, în funcție de specificațiile tehnice ale echipamentului emitent. Indiferent de forma bonului, acestea au aceeași valoare juridică în raporturile civile. Proiectul cu privire la modificarea unor acte legislative, înregistrat în Parlament cu titlu de inițiativă legislativă, prevede completarea pct. 40 al art. 5 din Codul fiscal (CF) cu respective norma care, în opinia autorilor, va exclude cazurile în care bonurile electronice ar putea fi desconsiderate pentru probarea operațiunilor economice atât în relațiile cu aspecte fiscale, cât în cele civile.

Întreprinderea X primește în perioada fiscală 2019 de la furnizorul său marfă (de ex: înghețată) spre realizare. Dat fiind faptul că este necesar ca această marfă să fie păstrată în condițiile prielnice, furnizorul oferă în folosință cu titlu gratuity (comodat) un frigider cu logotipul întreprinderii și mărfii. Vor fi permise spre deducere cheltuielile privind reparția acestui frigider cât și suma amortizării acestuia?

La 12 ianuarie 2024 a fost publicată în Monitorul Oficial Legea nr. 415 din 22 decembrie 2023 pentru modificarea Legii nr. 77/2016 cu privire la parcurile pentru tehnologia informației. Astfel, a fost completată lista activităților permise a fi desfășurate în cadrul parcului pentru tehnologia

Articolul 33 din Codul fiscal reglementează dreptul la scutirea personală pentru fiecare contribuabil (persoană fizică rezidentă). Totodată, persoana fizică rezidentă aflată în relaţii de căsătorie are dreptul la o scutire suplimentară în mărimea și condițiile specificate de art. 34 din Codul fiscal.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *