Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Turismul ca domeniu economic, în ultimii 5 ani, își accelerează ritmurile de dezvoltare în Republica Moldova. Tot mai mulți agenți economici doresc să practice acest gen de activitate, odată ce au fost eliminate barierele administrative, precum licența de turism. În vara anului 2017, Parlamentul RM a votat Legea nr. 185 privind modificarea și completarea unor acte legislative (MO nr. 371-382/632 din 27.10.2017), potrivit căreia a fost optimizat semnificativ numărul actelor permisive, fiind anulate 140 tipuri de autorizații, certificate, inclusiv 18 licențe pentru diverse genuri de activitate.Printre domeniile de activitate care pot fi desfășurate în continuare fără licențe, se regăsește și activitatea de turism.

Potrivit prevederilor art. 295 din Codul fiscal, de plata taxei pentru prestarea serviciilor de transport auto de călători pe teritoriul municipiilor, oraşelor şi satelor (comunelor) sunt scutiți: - autoritățile publice și instituțiile finanțate de la bugetele de toate nivelurile; - misiunile diplomatice și alte misiuni asimilate acestora, precum și organizațiile internaționale, în conformitate cu tratatele internaționale la care Republica Moldova este parte; - Banca Națională a Moldovei;

Politica fiscală și vamală pentru anul 2021 publicată în Monitorul Oficial din 22 decembrie curent, prevede permiterea la deducere a sumei TVA aferentă mărfurilor procurate care, în procesul activității de întreprinzător, au fost distruse ca urmare a calamităților naturale. Astfel, art. 102 din Codul fiscal se completează cu un alineat (81), potrivit căruia suma TVA, achitată sau care urmează a fi achitată, pentru mărfurile procurate, precum și pentru mărfurile și serviciile procurate care au fost utilizate la fabricarea mărfurilor care în procesul activităţii de întreprinzător au fost distruse ca urmare a calamităților naturale, se vor deduce în condițiile în care aceste situații vor fi demonstrate și confirmate.

Articolul 102 alin.(10) din Codul fiscal reglementează că subiectul impozabil are dreptul la deducerea sumei TVA, achitată sau care urmează a fi achitată, pe valorile materiale, serviciile procurate dacă dispune: a) de factura fiscală la valorile materiale, serviciile procurate pentru care a fost achitată ori urmează a fi achitată TVA; sau

(28.15.84) Apare obligația emiterii facturii fiscale electronice (e–Factura) de către subiectul impozabil cu TVA în cazul livrărilor de mărfuri/servicii în cadrul achizițiilor publice de valoare mică? (28.15.76) Are obligația de emitere a facturii fiscale în format electronic (e–Factura) entitatea ce nu deține statut de plătitor a TVA pentru livrările de bunuri/servicii ce nu sunt scutite de TVA fără drept de deducere efectuate în cadrul contractelor de achiziții publice?

Potrivit art.102 alin. (1) din Codul fiscal, pentru serviciile importate, procurate de către subiecţii impozabili pentru efectuarea livrărilor impozabile în procesul desfăşurării activităţii de întreprinzător, deducerea sumei TVA se permite pentru sumele TVA achitate sau care urmează a fi achitate la buget.

Astăzi, 10 aprilie 2020, Comisia pentru Situații Excepționale a Republicii Moldova a emis Dispoziția nr.16, în care sunt prevăzute măsuri ce vor fi întreprinse pentru susținerea cetățenilor și business-ului în condițiile stării de urgență. De rând cu măsurile sociale, documentul conține și mecanismul de acordare a subvențiilor la achitarea salariilor de către agenții economici ce și-au sistat, parțial sau totalmente, activitatea economică. În continuare oferim prevederile din Dispoziția nr.16. „...6. În vederea susţinerii activităţii de întreprinzător pentru atenuarea efectelor negative generate de situaţia epidemiologică (COVID-19) asupra economiei, se instituie mecanismul de subvenţionare după cum urmează:

Ministerul Finanțelor a aprobat formularul borderoului de achiziție a producției din fitotehnie și/sau horticultură și/sau a obiectelor regnului vegetal, precum și Instrucțiunea privind modul de completare al borderoului. Ordinul MF nr.3 din 2 ianuarie 2020 a fost publicat în MO din 10 ianuarie curent. Amintim că, prin Legea nr.171 din 19 decembrie 2019 care a intrat în vigoare din 1 ianuarie 2020, Codul fiscal a fost suplinit cu capitolul 103 – Regimul fiscal al persoanelor fizice care desfăşoară activităţi în domeniul achiziţiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte ale regnului vegetal.

În conformitate cu prevederile art. 117 alin. (3) din Codul fiscal, pentru vînzarea cu amănuntul şi prestările de servicii în locurile special amenajate şi în cadrul comerţului electronic, cu plata în numerar şi/sau prin intermediul instrumentelor de plată fără numerar, eliberarea facturii fiscale nu este obligatorie (cu excepţia cazurilor cînd este solicitată de cumpărător, dar nu mai târziu de ultima zi a lunii în care a avut loc livrarea), dacă sunt respectate condițiile specificate în alineatul dat.

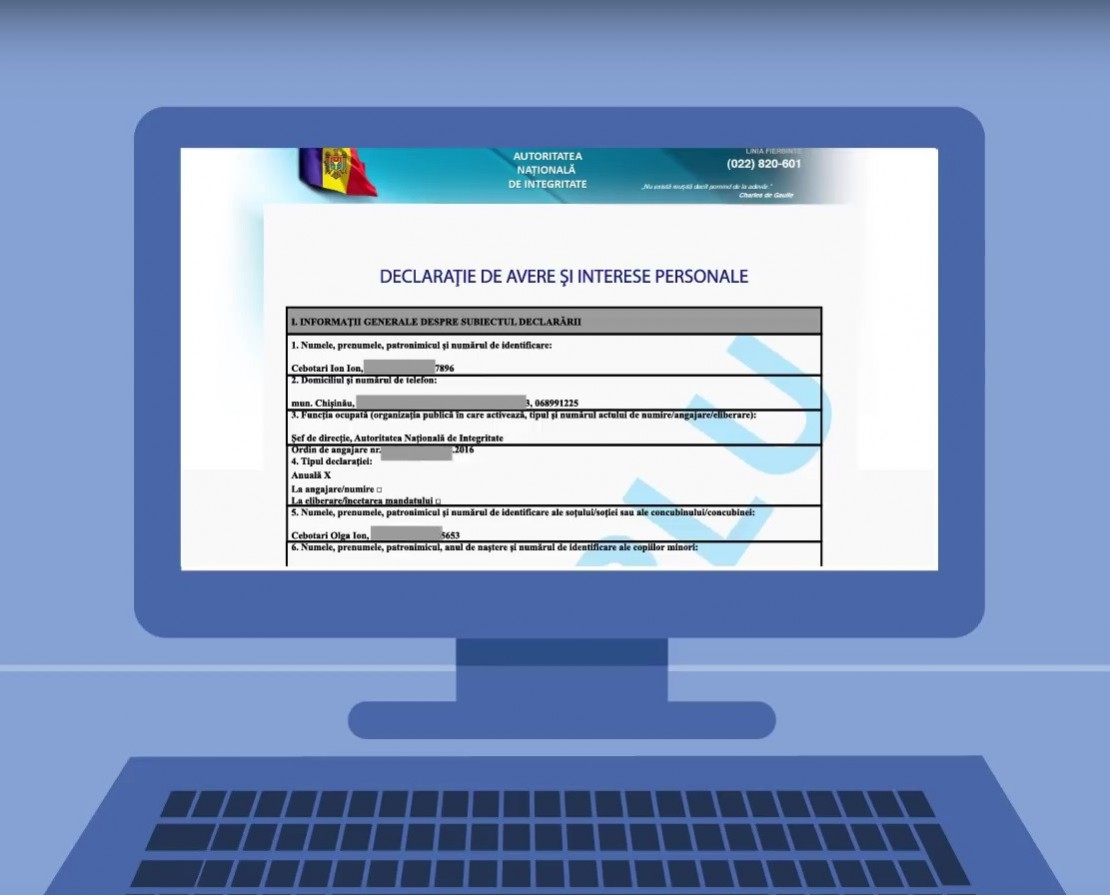

În cazul în care subiectul declarării constată că a introdus în declarația de avere și interese personale date incomplete sau eronate, va putea să depună declarația rectificată în termen de 30 de zile de la data expirării termenului-limită pentru depunerea declarației. Totodată, în cazul în care persoana responsabilă de colectarea declarațiilor recomandă subiectului declarării rectificarea declaraţiei, acesta poate depune o declaraţie rectificată în termen de 10 zile lucrătoare de la data solicitării.

La data de 19 august curent, în cadrul SIA „e-Factura” au fost lansate noi funcționalități aferente procesului de anulare a facturii fiscale din statutul „Finisate”, emise în cadrul sistemului prin ciclul scurt. Anularea facturii fiscale în SIA „e-Factura”, emise prin ciclul scurt, poate fi efectuată cu acceptul ambelor părți ale tranzacției, fiind necesar ulterior de asigurat evidența și raportarea corectă a datelor facturii fiscale, atât de către Furnizor, cât și de către Cumpărător.

(40.3.11) Care sunt subiecții calificați drept producătorii agricoli afectați de calamitățile naturale în sensul Regulamentului privind rambursarea TVA întreprinderilor care sunt înregistrate în calitate de contribuabili ai TVA și înregistrează sume TVA spre deducere în perioada ulterioară, aprobat prin Ordinul MF nr.76 din 16 iunie 2020?

Potrivit art. 295 al Codului fiscal, de plata taxei de aplicare a simbolicii locale sunt scutiți: - autorităţile publice şi instituţiile finanţate de la bugetele de toate nivelurile; -misiunile diplomatice şi alte misiuni asimilate acestora, precum şi organizaţiile internaţionale, în conformitate cu tratatele internaţionale la care Republica Moldova este parte;

Promovarea de către agenții economici a mărfurilor și serviciilor sale prin intermediul rețelelor de socializare a devenit la momentul actual simplă, accesibilă și eficientă, acest instrument de publicitate fiind utilizat frecvent de antreprenori. Cu toate acestea, încă nu toate entitățile conștientizează că efectuează import de servicii, care reprezintă obiect al impunerii cu TVA. Deci, în continuare vom examina apariția obligației respective și procedura de declarație a obligațiilor la compartimentul TVA aferente serviciilor de publicitate prestate prin intermediul rețelelor de socializare.

(Continuare. Partea I în nr. 4 (59), partea II în nr. 5 (60), 2020) Avizul de evaluare în vamă nr. 15.1: Tratamentul aplicabil rabaturilor cantitative Care este tratamentul aplicabil rabaturilor cantitative, în conformitate cu articolul 1 din Acord? Comitetul tehnic de evaluare în vamă a exprimat următorul aviz: Rabaturile cantitative reprezintă reduceri ale preţului mărfurilor, care sunt acordate de vânzător clientului său în funcţie de cantităţile cumpărate într-o perioadă determinată.

Introducere: Achizițiile publice constituie un aspect esențial al investițiilor publice care stimulează dezvoltarea economică, iar acest lucru trebuie să se realizeze în cel mai eficient și corect mod. Misiunea fundamentală a guvernului şi a instituţiilor publice este de a servi interesul public, luând măsuri pentru ca funcţionarii publici să nu permită compromiterea procesului decizional şi de administraţie publică din cauza intereselor şi relaţiilor lor personale. În condiţiile în care pretenţiile societăţii sunt din ce în ce mai mari, conflictul de interese în cadrul procedurilor de achiziție publică, tratat în mod necorespunzător de către funcţionarii publici, slăbesc inevitabil încrederea cetăţenilor în instituţiile publice.

La întreprindere sunt angajate două persoane prin cumul, iar fondatorul nu activează în cadrul acesteia. A fost calculată și achitată taxa pentru amenajarea teritoriului și, totodată, prezentată darea de seamă TL13 pe toate trimestrele anului 2018 doar pentru o persoană – fondatorul întreprinderii. Mai târziu, s-a constatat că, începând cu anul 2018, pentru fondator nu se mai calculează taxa pentru amenajarea teritoriului. Cum urmează a se proceda pentru a corecta situația?

Cum se calculează TVA în cazul vânzării activului biologic (vița de vie), cu valoarea de bilanț 1 400 000 lei și cu valoarea de piața 400 000 lei, costul activului fiind format înainte de a fi înregistrat ca plătitor de TVA? În conformitate cu prevederile art.95 alin.(1) lit. a) din Codul fiscal, obiecte impozabile constituie livrarea mărfurilor, serviciilor de către subiecții impozabili, reprezentând rezultatul activității lor de întreprinzător în Republica Moldova.

Potrivit prevederilor art. 295 din Codul fiscal, de taxa pentru plasare a publicității sunt scutite: - autoritățile publice și instituțiile finanțate de la bugetele de toate nivelurile; - misiunile diplomatice și alte misiuni asimilate acestora, precum și organizațiile internaționale, în conformitate cu tratatele internaționale la care Republica Moldova este parte; - Banca Națională a Moldovei; - producătorii și difuzorii de publicitate socială și de publicitate plasată pe trimiterile poștale; - proprietarii sau deținătorii bunurilor rechiziționate în interes public, pe perioada rechiziției; - subiecţii care desfăşoară activităţi conform cap. 10

Subiecții declarării averii și intereselor personale sunt obligați să depună declarațiile până la data de 31 martie, reamintește Agenția Națională de Integritate. Potrivit art. 3 al Legii nr. 133/2016, lista subiecților declarării include: • persoanele care deţin funcţiile de demnitate publică prevăzute în anexa la Legea nr. 199 din 16 iulie 2010 cu privire la statutul persoanelor cu funcţii de demnitate publică;

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *