Panorama

România: Valentina Saygo, fondatoarea Ask for Accounting: ”O firmă depune anual 220 de declaraţii. Suntem supracontrolaţi, suprareglementaţi, suprataxaţi”

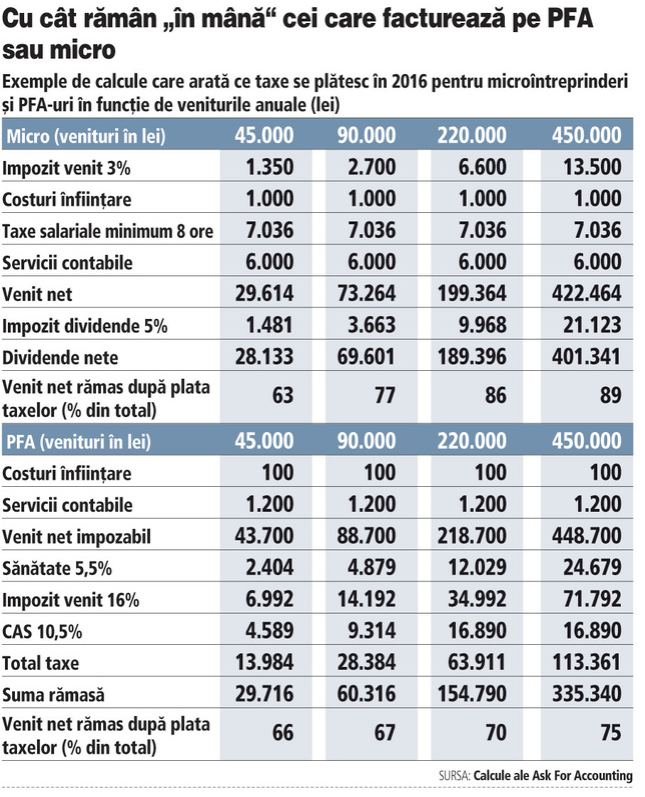

Valentina Saygo propune un calcul comparativ al câştigului obţinut pe microîntreprindere vs PFA, la un venit similar de 20.000 euro pe an (90.000 lei). Astfel, dacă pe microîntreprindere asociatul rămâne la finalul anului, după plata taxelor, cu 69.000 lei, reprezentând dividende nete, pe PFA suma este de doar 60.000 lei. Statul ia 37% din venitul anual, la venituri oricum mici, şi la microîntreprinderi. E foarte mult. Asta e realitatea. Din 10.000 lei, sub 1.000 lei pe lună, să iei 37%, e enorm. La PFA poate lua chiar un pic mai mult.

În România există în prezent câteva sute de mii de microîntreprinderi şi un număr similar de PFA-uri.

Ce obligaţii aduce Declaraţia 088 privind înscrierea în scopuri de TVA pentru firme?

Declaraţia 088, apărută în februarie 2015, a creat o serie de probleme firmelor încă de anul trecut, iar lucrurile nu par să se simplifice nici în 2016. Practic, prin acest act, orice firmă, inclusiv PFA cu peste 220.000 lei cifra de afaceri, sau opţional, dacă vrea de la înfiinţare, depune declaraţia şi un dosar ca anexă.

„Declaraţia se depune când se depăşeşte plafonul de 220.000 lei sau când firma intenţionează să se facă plătitoare de TVA. Firmele mari trebuie să depună forma nouă a Declaraţiei dacă au apărut modificări la asociaţi, administratori sau sediul social.“

Modificările aduse de noua formă se referă la punctaj şi categoriile de informaţii cerute, fondatoarea Ask for Accounting fiind foarte critică cu privire la noile prevederi.

Anterior acestei declaraţii, punctajul după care se alegeau firmele plătitoare de TVA era public şi fiecare societate putea calcula dacă îndeplineşte sau nu limita. Acum punctajul e secret. Nu ştim pe ce criterii Fiscul consideră că putem desfăşura activităţi economice în zona de TVA.

În acelaşi timp, firmele trebuie să depună date despre studiile administratorilor, veniturile asociaţilor şi ale administratorilor pe 12 luni, implicarea lor în alte societăţi, lichitate, dizolvate , în insolvenţă sau inactive.

Vorbim de tinichele de coadă şi sunt mulţi care îngroapă o firmă şi fac alta. Aici sunt de acord că e nevoie de stricteţe. Dar în acelaşi timp, este vorba de întreprinzători, despre străini care vin să investească în România şi care, pe perioada în care nu li se acordă înscrierea în scopuri de TVA, investesc şi cheltuielile făcute nu sunt deductibile.

În opinia expertului contabil citat, este revoltător că dacă o firmă a depăşit plafonul, dar Fiscul consideră că nu este îndreptăţită să fie înscrisă în scopuri de TVA, este obligată să colecteze TVA la facturile emise către clienţi, dar nu are dreptul să deducă TVA la cheltuielile pe care le face şi facturile pe care le plăteşte de la furnizori plătitori de TVA. E inechitabil. Mă obligi să colectez, dar nu pot să deduc

O altă surpriză pregătită de ANAF este Declaraţia Recapitulativă 394, prin care firmele trebuie să declare tot, de la numărul bonurilor fiscale decontate pe lună, până la numărul de parteneri sau numărul de facturi din dosar pe lună. Această declaraţie face mai mult de 80% din munca de control a Fiscului în zona de TVA, prin raportările noastre.

Valentina Saygo propune un calcul comparativ al câştigului obţinut pe microîntreprindere vs PFA, la un venit similar de 20.000 euro pe an (90.000 lei). Astfel, dacă pe microîntreprindere asociatul rămâne la finalul anului, după plata taxelor, cu 69.000 lei, reprezentând dividende nete, pe PFA suma este de doar 60.000 lei. Statul ia 37% din venitul anual, la venituri oricum mici, şi la microîntreprinderi. E foarte mult. Asta e realitatea. Din 10.000 lei, sub 1.000 lei pe lună, să iei 37%, e enorm. La PFA poate lua chiar un pic mai mult.

În România există în prezent câteva sute de mii de microîntreprinderi şi un număr similar de PFA-uri.

Ce obligaţii aduce Declaraţia 088 privind înscrierea în scopuri de TVA pentru firme?

Declaraţia 088, apărută în februarie 2015, a creat o serie de probleme firmelor încă de anul trecut, iar lucrurile nu par să se simplifice nici în 2016. Practic, prin acest act, orice firmă, inclusiv PFA cu peste 220.000 lei cifra de afaceri, sau opţional, dacă vrea de la înfiinţare, depune declaraţia şi un dosar ca anexă.

„Declaraţia se depune când se depăşeşte plafonul de 220.000 lei sau când firma intenţionează să se facă plătitoare de TVA. Firmele mari trebuie să depună forma nouă a Declaraţiei dacă au apărut modificări la asociaţi, administratori sau sediul social.“

Modificările aduse de noua formă se referă la punctaj şi categoriile de informaţii cerute, fondatoarea Ask for Accounting fiind foarte critică cu privire la noile prevederi.

Anterior acestei declaraţii, punctajul după care se alegeau firmele plătitoare de TVA era public şi fiecare societate putea calcula dacă îndeplineşte sau nu limita. Acum punctajul e secret. Nu ştim pe ce criterii Fiscul consideră că putem desfăşura activităţi economice în zona de TVA.

În acelaşi timp, firmele trebuie să depună date despre studiile administratorilor, veniturile asociaţilor şi ale administratorilor pe 12 luni, implicarea lor în alte societăţi, lichitate, dizolvate , în insolvenţă sau inactive.

Vorbim de tinichele de coadă şi sunt mulţi care îngroapă o firmă şi fac alta. Aici sunt de acord că e nevoie de stricteţe. Dar în acelaşi timp, este vorba de întreprinzători, despre străini care vin să investească în România şi care, pe perioada în care nu li se acordă înscrierea în scopuri de TVA, investesc şi cheltuielile făcute nu sunt deductibile.

În opinia expertului contabil citat, este revoltător că dacă o firmă a depăşit plafonul, dar Fiscul consideră că nu este îndreptăţită să fie înscrisă în scopuri de TVA, este obligată să colecteze TVA la facturile emise către clienţi, dar nu are dreptul să deducă TVA la cheltuielile pe care le face şi facturile pe care le plăteşte de la furnizori plătitori de TVA. E inechitabil. Mă obligi să colectez, dar nu pot să deduc

O altă surpriză pregătită de ANAF este Declaraţia Recapitulativă 394, prin care firmele trebuie să declare tot, de la numărul bonurilor fiscale decontate pe lună, până la numărul de parteneri sau numărul de facturi din dosar pe lună. Această declaraţie face mai mult de 80% din munca de control a Fiscului în zona de TVA, prin raportările noastre.via | www.zf.ro

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *

1867 vizualizări

Data publicării:

20 Ianuarie /2016 13:00

Etichete:

România | microintreprinderi | controale | acte

0 comentarii

Doar utilizatorii înregistraţi şi autorizați au dreptul de a posta comentarii.