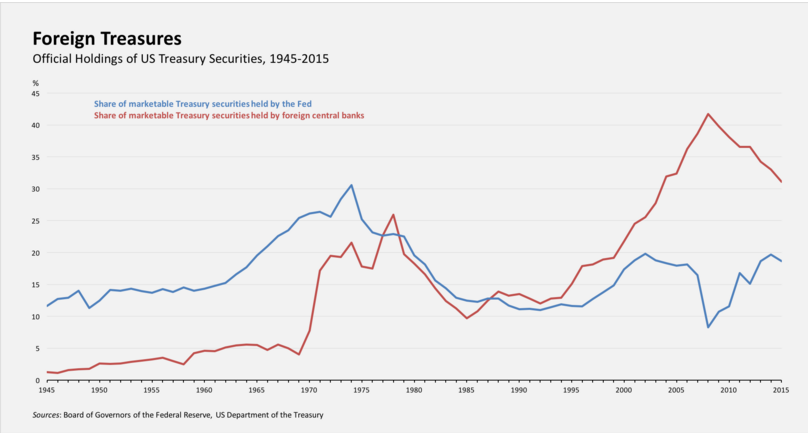

Не будет преувеличением сказать, что в период между 1913 годом (когда была основана Федеральная резервная система США) и второй половиной 1980-х ФРС была едва ли не единственным центральным банком в мире, систематически покупавшим казначейские облигации США. В указанный период ФРС владела в разные годы от 12% до 30% всех торгуемых на рынке ценных бумаг казначейства США (см. график). После Второй мировой войны пик этих операций пришёлся на попытки ФРС оживить экономику США, притормозившую из-за первого резкого подъема нефтяных цен в 1973 году. Мы больше не живём в американо-центричном мире, где ФРС является единственным крупным игроком, чья денежно-кредитная политика влияет на ситуацию с ликвидностью как внутри страны, так и (в значительной степени) в зарубежных странах. За несколько лет до мирового финансового кризиса (и задолго до того, как термин «количественное смягчение» – сокращённо QE – стал устоявшимся выражением современной финансовой лексики) количество казначейских облигаций США, принадлежавших иностранным центральным банкам, стало приближаться, а иногда даже превосходить, аналогичный показатель ФРС. Масштабная покупка казначейских облигаций США иностранными центральными банками началась ещё в 2003 году, то есть за несколько лет до начала первого раунда программы количественного смягчения (QE1), официально стартовавшего в конце 2008 года. Натиск зарубежных центральных банков – назовём это нулевым раундом количественного смягчения (QE0) – возглавлял Народный банк Китая. К 2006 году (это год пика пузыря на рынке недвижимости в США) иностранные государственные институты владели примерно третью всех торгуемых на рынке казначейский облигаций США, что примерно в два раза превышало долю ФРС. Перед тем как ФРС начала программу QE1, их доля достигала уже примерно 40%. Растянувшись на целое десятилетие (2003-2013), QE0 стала самой последовательной и непрерывной программой скупки центральными банками казначейских облигаций США в истории. Трудно точно сказать, до какой степени успех программы QE1, проводившейся ФРС во время кризиса ради снижения процентных ставок, объясняется тем, что её поддерживали одновременные аналогичные действия иностранных центральных банков, в первую очередь, азиатских. Однако не случайно то, что последующие программы ФРС (QE2 и QE3), не сопровождавшиеся крупными операциями зарубежных покупателей, оказали, как видим, лишь умеренное влияние на финансовые рынки.  Когда буря кризиса 2008 года утихла, различные финансовые индексы демонстрировали сравнительно низкий уровень волатильности (по историческим стандартам) вплоть до весны 2013 года. Именно тогда цветочки стабильности стали увядать. Комбинация ряда факторов – падение цен на нефть и другие сырьевые товары, затянувшийся бизнес-цикл, объявление ФРС о намерении начать постепенное сокращение объёмов скупки активов – привела к тому, что десятилетний экономический бум, наблюдавшийся во многих развивающихся странах, завершился. После этого экономический рост в развивающихся странах существенно замедлился, их фондовые рынки рухнули, усилился отток капитала, курс национальной валюты во многих странах обвалился. Одновременно с этим мрачным разворотом событий многие центральные банки развивающихся стран поменяли свою стратегию и начали продавать казначейские облигации США. Впрочем, из ежеквартальных отчётов ФРС о финансовых счетах США мы бы так и не смогли узнать об этих продажах. Примерно в то же время, когда началась данная распродажа облигаций США, ФРС прекратила публиковать данные о том, сколько этих облигаций принадлежит зарубежным государственным учреждениям (хотя эта статистика велась с 1945 года). В отчёте теперь даются только общие цифры о зарубежных владельцах облигаций, объединяющие центральные банки и частных инвесторов в одну группу. К счастью, министерство финансов США продолжает публиковать данную информацию. По состоянию на конец 2015 года доля казначейских облигаций США, принадлежащих иностранных центральным банкам, была в полтора раза выше доли ФРС. Однако эта цифра сейчас существенно ниже пиковых уровней. Кроме того, поскольку отток капитала из Китая и других стран не демонстрирует никаких признаков замедления, данный показатель имеет тенденцию к снижению. Весьма вероятно, что резкое и беспорядочное прекращение QE0 нейтрализует эффект заявлений чиновников ФРС, обещающих сохранять раздувшийся баланс Федерального резерва. Более того, ужесточение ситуации с ликвидностью и возросшая волатильность на финансовых рынках стали побочным продуктом резкого разворота в длительном цикле скупки иностранцами облигаций США. Прекращение QE0 не обязательно означает, что за рубежом пропал аппетит к казначейским облигациями США. Во времена финансовой турбулентности облигации США традиционно играют роль тихой гавани для спекулятивного частного капитала. Однако происходящая сейчас смена владельцев облигаций имеет определённые последствия для финансовой стабильности. Переход от стабильных (и часто предсказуемых) покупок, совершавшихся зарубежными центральными банками в период 2003-2013 годов, к менее предсказуемым операциям частных инвесторов, которые более чутко реагируют на изменения доходности, вероятно, станет символом нынешнего этапа мирового экономического цикла. Copyright: Project Syndicate, 2016.

Когда буря кризиса 2008 года утихла, различные финансовые индексы демонстрировали сравнительно низкий уровень волатильности (по историческим стандартам) вплоть до весны 2013 года. Именно тогда цветочки стабильности стали увядать. Комбинация ряда факторов – падение цен на нефть и другие сырьевые товары, затянувшийся бизнес-цикл, объявление ФРС о намерении начать постепенное сокращение объёмов скупки активов – привела к тому, что десятилетний экономический бум, наблюдавшийся во многих развивающихся странах, завершился. После этого экономический рост в развивающихся странах существенно замедлился, их фондовые рынки рухнули, усилился отток капитала, курс национальной валюты во многих странах обвалился. Одновременно с этим мрачным разворотом событий многие центральные банки развивающихся стран поменяли свою стратегию и начали продавать казначейские облигации США. Впрочем, из ежеквартальных отчётов ФРС о финансовых счетах США мы бы так и не смогли узнать об этих продажах. Примерно в то же время, когда началась данная распродажа облигаций США, ФРС прекратила публиковать данные о том, сколько этих облигаций принадлежит зарубежным государственным учреждениям (хотя эта статистика велась с 1945 года). В отчёте теперь даются только общие цифры о зарубежных владельцах облигаций, объединяющие центральные банки и частных инвесторов в одну группу. К счастью, министерство финансов США продолжает публиковать данную информацию. По состоянию на конец 2015 года доля казначейских облигаций США, принадлежащих иностранных центральным банкам, была в полтора раза выше доли ФРС. Однако эта цифра сейчас существенно ниже пиковых уровней. Кроме того, поскольку отток капитала из Китая и других стран не демонстрирует никаких признаков замедления, данный показатель имеет тенденцию к снижению. Весьма вероятно, что резкое и беспорядочное прекращение QE0 нейтрализует эффект заявлений чиновников ФРС, обещающих сохранять раздувшийся баланс Федерального резерва. Более того, ужесточение ситуации с ликвидностью и возросшая волатильность на финансовых рынках стали побочным продуктом резкого разворота в длительном цикле скупки иностранцами облигаций США. Прекращение QE0 не обязательно означает, что за рубежом пропал аппетит к казначейским облигациями США. Во времена финансовой турбулентности облигации США традиционно играют роль тихой гавани для спекулятивного частного капитала. Однако происходящая сейчас смена владельцев облигаций имеет определённые последствия для финансовой стабильности. Переход от стабильных (и часто предсказуемых) покупок, совершавшихся зарубежными центральными банками в период 2003-2013 годов, к менее предсказуемым операциям частных инвесторов, которые более чутко реагируют на изменения доходности, вероятно, станет символом нынешнего этапа мирового экономического цикла. Copyright: Project Syndicate, 2016.

Учреждения:

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

1963 просмотры

Дата публикации:

01 Март /2016 12:20

Catalogul tematic

Новости

Ключевые слова

ФРС | сша | мнение экспертов | рынок ценных бумаг | центральные банки

0 комментарии

Новый аккаунт

Повторное введение пароля *

Вход

Регистрация посредством е-майла или логина

Е-майл/ логин *

Пароль *